ADPは、会計ソフトと関連した人材をアウトソースする米国企業です。給与計算アウトソーシングで世界1位の米国企業で、人事や税金、社会保険などの業務を一括して請け負います。ADP民間雇用者数の指標としても知られ、全米50万社が同社を利用しています。

25年4Qの売上成長率は前年比+7%、26年1Qも+7%と横ばいです。

- 「SaaS死で株価は、高値から−33%も急落…」

- 「営業利益率は26%と高いが、売上成長率は低い…」

- 「AI活用は進むも、26年2月の予想PER26倍は割安か…」

個人的には、ADPは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、ADPは世界で数千万人の雇用データを管理しているため、AI時代でも重要な質が高いデータをおさえています。26年2月に、採用後の定着支援の自動化や、膨大な給与データからのエラー検出を自律的に行うAIエージェントを発表しています。20%近い高い営業利益率で安定した優良企業だが、26年には26%まで上昇しています。

今後も安定した売上成長率と、AIによる効率化は進みそうですね。

26年通期の売上予想は、前年比+6%としています。

26年2月時点の予想PERは26倍は割安に見えます。

- ADPの4半期決算(25年9-12月)は?

- ADPの過去10年間の売上高や営業利益は?

- 安定した優良企業だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ADPの四半期決算は?

ADP の四半期決算を紹介します。

25年3Q決算(25年6月30日)

- 売上高:51.27億ドル(前年比+7%)

- 営業利益:—億ドル(—%)

- 純利益:9.11億ドル(+10%)

- 1株当たり利益:2.26ドル(+8%)

25年4Q決算(25年9月30日)

- 売上高:51.75億ドル(前年比+7%)

- 営業利益:—億ドル(—%)

- 純利益:10.13億ドル(+6%)

- 1株当たり利益:2.49ドル(+7%)

26年1Q決算(25年12月30日)

- 売上高:53.59億ドル(前年比+7%)◯

- Employer Services:36.07億ドル(+6%)

- PEO Services:17.55億ドル(+6%)

- 営業利益:13.82億ドル(+9%)

- 純利益:10.62億ドル(+10%)

- 1株当たり利益:2.62ドル(+11%)◯

1Qの売上高は前年比+7%で53.12億ドル、営業利益は+9%で13.82億ドルでした。25年3Qや4Qに続き、26年1Qの売上は横ばいですね。営業利益率は25.7%と高いですね。

売上高の7割は、雇用社向けに会計ソフトを提供する事業です。PEO(Professional Employer Organization )サービスとは、IT人材のアウトソーシングですね。コロナで人材不足もあり、アウトソーシングの売上が増えています。

26年通期の売上予想は、前年比+6%としています。

前年同期比で、売上高は6%増の54億ドル、有機的な恒常為替レートベースでは5%増となりました。純利益は10%増の11億ドル、調整後純利益は10%増の11億ドルとなりました。

調整後EBITは10%増の14億ドル、調整後EBITマージンは80ベーシスポイント上昇の26.0%となりました。ADPの当四半期の実効税率は、報告ベースおよび調整後ベースともに23.2%でした。希薄化後EPSは11%増の2.62ドル、調整後希薄化後EPSは11%増の2.62ドルとなりました。

ADPの社長兼最高経営責任者(CEO)であるマリア・ブラックは、「ADPの好調な第2四半期の業績は、当社が日々お客様に提供している革新的な製品、差別化されたサービス、そして卓越した顧客体験の幅広さを反映しています」と述べています。 「業界最大かつ最も詳細なHCMデータセットを基盤とし、独自のワークフォースインサイトと高度な自動化を組み合わせることで、ワークフォースの課題を解決し、最終的にはより容易でスマート、そしてより人間味あふれる仕事の世界を構築します。」

ADPの最高財務責任者(CFO)であるピーター・ハドリーは、「継続的な実行力と新規事業の受注拡大への注力により、第2四半期は力強い売上高と利益の伸びを達成できました。最新のガイダンスは、持続可能な長期成長を支える戦略的投資を継続しながら、財務コミットメントを遂行できるという当社の自信を示しています。」と述べています。

26年2Q決算(26年3月…)

26年2Q決算は、4月29日に公開予定です。

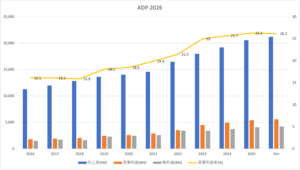

ADPの売上高や営業利益の10年間の推移はどうでしょうか?

ADPの過去10年間の損益計算書は?

ADPは1980年に0.8ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄ですね。20年3月は109ドルに下落するも、23年11月は218ドル、26年2月は214ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は緩やかに上昇し安定しています。

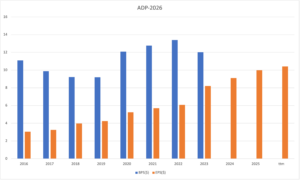

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ADPの注目すべきポイントは?

ADPに投資する上で注目すべきポイントを紹介します。ADPは、給与計算アウトソーシングで世界1位の企業です。人事や税金、社会保険など総務的な部分を請負うIT企業で、全米で50万社を超える企業が顧客です。

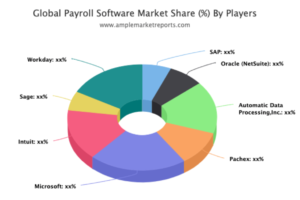

注目1:ADPは会計ソフトで世界的なトッププレイヤー?

世界的な会計ソフトの市場シェア推移です。

細かい数値は公開されてないが、ADPは会計ソフトのトッププレイヤーですね。競合企業にはマイクロソフト、イントゥイット(INTU)、ワークデイ(WDAY)、オラクルやSAPもあります。

ADP社は全米で50万社を超える企業を顧客としています。米国企業の多くの給与計算を引き受けているため、契約企業の雇用状況が把握できますね。雇用統計で使われているADP民間雇用者数は、ADP社によるものです。

個人向けスモールビジネスでは、イントゥイットの会計ソフトが強いです。

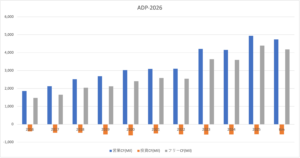

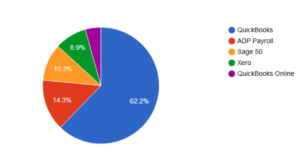

注目2:quickbooksは市場シェア62%を独占してる?

米国の会計ソフト分野の市場シェアです。

インテュイットの会計ソフト「Quck Books」は、市場62%を持つ独占企業です。2番手にはADPが14%、3番手にはSage 50が10%と続きます。ADP社の売上高はインテュイットの4倍で、中小企業の多くが同社の給与サービスを利用しています。

参考:イントゥイット(INTU)四半期決算|会計ソフトで市場シェア62%

では、会計ソフト市場は今後どれくらいの規模で拡大するのでしょうか?

注目3:会計ソフトは26年には1.8倍の204億ドル?

会計ソフトウェアの世界市場の推移です。

18年の会計ソフトウェア市場は、110億ドルだと試算されています。26年には1.8倍の204億ドルになると予想されています。クラウドやオンプレ環境のソフトウェアが、全体の6割を占める市場です。

フリーランスの増加もあり、会計ソフトの需要は世界中で増えますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ADPの四半期決算は?

- 80年に上場した、会計関連のアウトソーシングの米国企業

- 会計人材派遣で世界1位、2位は競合ペイチェックスである

- 2番手のペイチェックスは中小企業向けで、顧客層は被らない

- 会計ソフトは乗り換えコストが高く、経済的な堀は高い

- 売上高と利益は右肩上がり、営業利益率は21%と高い

個人的には、ADPは長期保有したい銘柄です。

なぜならば、売上高と利益は常に右肩上がりで成長してるからです。売上成長率は高くはないが、業績が安定した超優良企業です。ADPは競争優位性が高く、他の企業が参入できない点も好材料です。

経済再開後も好調で、売上成長率は+10%前後を維持しています。

ただし、22年2月時点の予想PERは29倍と少し割高です。22年以降も安定して成長するのは間違いなく、株価が大きく下落する局面があれば購入したいです。

競合のペイチェックスは、業界2番手で中小企業向けに特化しています。営業利益率は35%前後と、ADPよりも利益率が高いビジネスですね。どちらの企業にも共通しているが、乗り換えコストが高く経済的な堀が高く安定しています。

コメントを残す