ペット需要は世界的に増加傾向にあり、動物向け医薬品を製造するゾエティスは最も恩恵を受ける銘柄です。コロナ禍でもペット需要は引き続き強いが、直近の決算では少し減速気味です。23年2Qの売上は前年比+6%、3Qは+7%に加速していますね。

- 「ペット需要は世界的に強く、医薬品の需要は伸びている…」

- 「製薬業界と比較して、ペット市場は小さいが競合が少ない..」

- 「製品数は300以上、海外比率は45%で100カ国に進出…」

ゾエティス(ZTS)は、世界トップの動物向け製薬企業です。13年にファイザー(PFE)から独立し、動物向けに特化しています。先進国ではペット向け治療薬、後進国では畜産農家向けの製品を開発します。少子高齢化によるペット需要、世界的な人工増加による食肉需要で右肩上がりで成長しています。

個人的には、ゾエティスは投資したい銘柄のひとつです。

なぜならば、競合が多い製薬企業と比較して、ペット向け製薬は競合が少ないからです。買収に対しても積極的で、300を超える製品を開発しています。売上は右肩上がりで収益性も高く、21年の営業利益率は35.7%と高いです。

長期的にも、動物向け製薬は成長が期待できますね。

世界の動物用医薬品の市場規模は20年に454億ドルでした。年率9%で拡大し、28年には886億ドルになると予測されています。先進国ではペットの需要が増え、世界人口増加により食肉家畜の需要も増えています。

23年11月時点の予想PER31倍と割高ではないですね。

- ゾエティスの4半期決算(23年7-9月)は?

- ゾエティスの過去10年間の売上高や営業利益は?

- コロナ禍もペット需要は高い、22年の業績も好調?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ゾエティス(ZTS)の四半期決算は?

ゾエティス(ZTS)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:20.00億ドル(前年比+1%)✖️

- Companion Animal:12.25億ドル(−3%)

- Livestock:7.58億ドル(+8%)

- Human Health:0.17億ドル(−6%)

- 米国:10.05億ドル(−1%)

- 海外:9.78億ドル(+3%)

- 営業利益:6.97億ドル(−4%)

- 純利益:5.52億ドル(−4%)

- 1株当たり利益:1.19ドル(−6%)○

23年2Q決算(23年6月30日)

- 売上高:21.80億ドル(前年比+6%)✖️

- Companion Animal:14.89億ドル(+9%)

- Livestock:6.71億ドル(+1%)

- Human Health:0.20億ドル(+11%)

- 米国:11.65億ドル(+7%)

- 海外:9.95億ドル(+6%)

- 営業利益:8.72億ドル(+30%)

- 純利益:6.71億ドル(+27%)

- 1株当たり利益:1.45ドル(+29%)○

23年3Q決算(23年9月30日)

- 売上高:21.51億ドル(前年比+7%)✖️

- Companion Animal:14.14億ドル(+11%)

- Livestock:7.16億ドル(+1%)

- Human Health:0.21億ドル(−9%)

- 米国:11.74億ドル(+8%)

- 海外:9.56億ドル(+8%)

- 営業利益:7.17億ドル(+7%)

- 純利益:5.96億ドル(+13%)

- 1株当たり利益:1.29ドル(+14%)○

3Qの売上高は前年比+7%で21.52億ドル、営業利益は+7%で7.17億ドルでした。23年1Qや2Qと比較して、3Qは売上が少し上向いています。営業利益率は33.3%と高いですね。

23年通期の売上予想は、85.12億ドル(+7%前後)に引き下げています。

ゾエティスのクリスティン・ペック最高経営責任者(CEO)は「本日、当社は市場や種をまたいだ多様なポートフォリオに基づいて、売上高で8%の営業成長、調整後純利益で13%の営業成長という好調な第3四半期の結果を報告した。」と述べた。 今四半期もセグメントの成長が見られ、米国での収益が8%、海外での営業収益が8%増加しました。当社のコンパニオンアニマルのポートフォリオは、皮膚科、ペットの寄生虫駆除剤、変形性関節症の痛みと診断における当社の主要フランチャイズにより、営業面で11%増加しました。当社の家畜ポートフォリオは、 鶏肉および牛製品の売上が牽引し、営業利益は 3% 増加しました。」

「当社は通期の経営指針の達成に向けて順調に進んでおり、目標範囲の中間点付近に縮小しました。 当社製品が提供する動物の健康上の利点をお客様が引き続き重視しているため、当社は動物の健康に対する持続可能な潜在的な需要に引き続き自信を持っています。 当社は、米国でのLibrela®の発売の成功など、よりコントロールできる要因についてはうまく実行していると同時に、中国のマクロ経済低迷によるマイナス面も緩和しています。 繰り返しになりますが、製品カテゴリや地域にわたる当社の多様なポートフォリオは、当社に耐久性と信頼性の高い長期的な成長をもたらします。」

同社は、2013 年に医薬品大手ファイザー(PFE)のアニマルヘルス部門から分離して誕生 した企業である。ペットや家畜向けの医薬品では、世界トップの売上高を誇る。 製品ラインナップは 300 を超えており、100 を超える国と地域で事業展開している。 2018 年には、動物病院向け診断会社である Abaxis 社を買収。昨年の 4 月には、畜産農家に対するクラウドベースの分析プラットフォーム Performance Livestock Analytics 社を買収しており、医薬品以外の事業についても拡大している。動物の医薬品市場は、ヒトの医薬品市場と比べて規模が小さいものの、市場の成長性が高いのが特徴である。新興国を中心に所得水準が増加する中、ペットの需要や、食肉消 費増加による家畜の需要は年々高まっているからである。

ゾエティスは、コンパニオンアニマル(猫、犬、馬)部門の売上が全体の 51%を占めて いる。年々、営業利益率も急速に高まっている。これは、新薬開発に成功しているのと、 徹底的なコストカットをした為だ。とりわけ、2013 年に FDA が承認したアポキル錠とい う犬の皮膚炎治療薬が大ヒットした。従来のステロイド剤に比べ副作用が少なく、炎症 を早く抑える効果がある。アポキル錠は、米国のほぼ全ての病院で使われており、日本 でも利用されているヒット薬品だ。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ゾエティス(ZTS)の損益計算書は?

ゾエティスは13年に31ドルで上場しています。株価は常に右肩上がりで高値を更新し続けています。20年3月は92ドルに下落するも、23年11月は160ドル前後で推移しています。

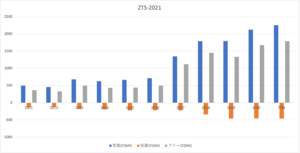

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。営業利益率も切り上がっており、21年は35.7%と高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は34%と高く、BPSとEPSも拡大しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。投資CFも拡大しているが、それ以上に営業CFの伸びが大きいです。ペット産業は競合が少なく、経済的な堀は高いといえますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ゾエティス(ZTS)の注目ポイントは?

ゾエティス(ZTS)の注目ポイントを紹介します。

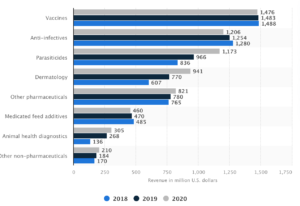

注目1:ワクチンの売上比率が22%で高い?

ゾエティスの事業別の売上高の推移です。

ゾエティスで最も売上比率が高いのは、ワクチンで22%を占めています。次いで、抗感染薬が18%、寄生虫駆除剤が17%を占めています。幅広いポートフォリを保有していますね。

では、ペット医薬品の競合はどこでしょうか?

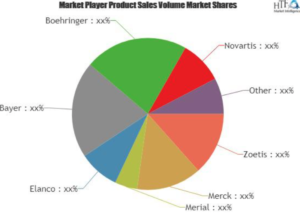

注目2:ペット医薬品で高いシェアを持つ?

ペット医薬品の市場シェアです。

ゾエティスはペット医薬品で高いシェアを持ちますね。競合には、スイスのノバルティス、米国メルク(MRK)、ドイツのベーリンガーインゲルハイム、バイエルがありますね。伝統的に製薬企業が多く、欧州の非上場企業も多いです。

ペット医薬品は人間向けよりも市場が小さく、競合も少ないですね。では、ペット医薬品市場はどれくらい拡大しているのでしょうか?

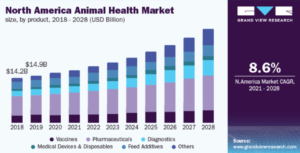

注目3:年率8.9%で拡大し28年に886億ドル?

動物向けヘルスケアの市場規模です。

世界の動物用医薬品の市場規模は20年に454億ドルと評価されています。年率9%で拡大し、28年には886億ドルになると予測されています。先進国では動物の需要は増え、世界人口増加により食肉家畜も重要視されています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ゾエティス(ZTS)の四半期決算は?

- 13年に上場した、世界トップの動物向け製薬企業

- ファイザーから独立し、ペットや家畜専門に提供する

- 300を超える製品を持ち、100カ国に進出している

- 先進国ではペット向け、後進国では畜産農家向けに製造

- ペット向けは競合が少なく、営業利益率は36%と高い

個人的には、ゾエティスは投資したい銘柄のひとつです。

なぜならば、競合が多い製薬企業と比較して、ペット向け製薬は競合が少ないからです。買収に対しても積極的で、300を超える製品を開発しています。売上は右肩上がりで収益性も高く、21年の営業利益率は35.7%と高いです。

長期的にも、動物向け製薬は成長が期待できますね。

世界の動物用医薬品の市場規模は20年に454億ドルでした。年率9%で拡大し、28年には886億ドルになると予測されています。先進国ではペットの需要が増え、世界人口増加により食肉家畜の需要も増えています。

22年2月時点の予想PER39倍と割高水準にあります。そのため、株価が大きく下がる局面があれば投資したいですね。

かつてのファイザーがそうだったように、大手製薬企業は動物向けにも製薬を開発しています。競合となる企業にはメルク(MRK)が挙げられますね。ただ、動物向けという点では、ゾエティスが圧倒的に優位なポジションにいますね。

x9einh