ロイヤリティファーマは、米国で最も注目されているIPO銘柄です。20年6月に上場する時点で営業利益率は100%以上で、配当利回りも2%と高いです。

- 「利益率が高く、19年の営業利益率は144%と高い…」

- 「安定した権利収入で、配当利回りは2%と安定してる…」

- 「景気動向の影響を受けず、コロナ後も安心して保有できる…」

ロイヤリティファーマは、医薬品開発の特許を売買する米国の製薬企業です。大学や研究病院など、新薬を開発しない研究機関から特許権を買い取ります。そして、購入した特許を研究開発機関に販売し、ロイヤリティ収入を得ています。

ロイヤリティファーマは、長期で保有したい銘柄のひとつです。

なぜならば、景気動向の影響を受けず、安定して収入を得られる特許ビジネスだからです。研究開発が膨大に掛かる製薬業界で、研究開発費や設備投資を必要としません。競争が激しい製薬業界に置いて利益率が高く、21年の営業利益率は80%です。

また、23年11月の予想PERは7.3倍と割安ですね。

直近で株価が下落している理由は、EPS予想を下回る決算を出しているからですね。同社は年間売上成長率を6-9%と見込み、調整後の現金領収書(ACR)や営業CFも順調に拡大しています。競争優位性は高く、長期で保有したい銘柄のひとつですね。

- RPRXの4半期決算(23年7-9月)は?

- RPRXの過去10年間の売上高や営業利益は?

- 営業利益率が100%を超え、優良企業なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ロイヤリティ・ファーマ(RPRX)の四半期決算は?

ロイヤリティファーマ(RPRX)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:6.84億ドル(前年比+21%)

- financial royalty assets:6.65億ドル(+29%)

- intangible royalty assets:0.00億ドル(前年度0.34億ドル)

- Other royalty income:0.19億ドル(+11%)

- 営業利益:4.79億ドル(+117%)

- 純利益:3.41億ドル(+555%)

- 1株当たり利益:—ドル(—%)

23年2Q決算(23年6月30日)

- 売上高:5.38億ドル(前年比+0.3%)

- financial royalty assets:5.01億ドル(−2.8%)

- intangible royalty assets:0.00億ドル(前年度0.03億ドル)

- Other royalty income:0.37億ドル(+105%)

- 営業利益:2.49億ドル(−35%)

- 純利益:2.28億ドル(−25%)

- 1株当たり利益:—ドル(—%)

23年3Q決算(23年9月30日)

- 売上高:5.36億ドル(前年比−6.5%)

- financial royalty assets:5.09億ドル(−7.8%)

- intangible royalty assets:0.00億ドル(前年度0.01億ドル)

- Other royalty income:0.27億ドル(+28%)

- 営業利益:1.51億ドル(−22%)

- 純利益:0.72億ドル(−50%)

- 1株当たり利益:—ドル(—%)

3Qの売上高は前年比−6.5%で5.36億ドル、営業利益は−22%で1.51億ドルでした。23年1Qや2Qと比較して、3Qの売上は減速していますね。営業利益率は28%まで低下しています。

ACR(Adjusted Cash Receipts)は6.37億ドル(前年比+7%)、ACF(Adjusted Cash Flow)は4.74億ドル(+8%)と好調です。

23年通期の売上予想は、ACRは29.75億ドルに引き上げています。

• 営業活動により得られた純現金 (GAAP) は 5 億 7,400 万ドル、調整後現金収入(1) (非 GAAP) は 6 億 3,700 万ドル

• 年初から現在までの前払い金21億ドルを含む最大38億ドルの取引を発表

• 2023 年の見通しの引き上げ: 調整後現金収入(1) (非 GAAP) は 29 億 5,000 万ドルから 30 億ドルになると予想ロイヤルティ・ファーマの創設者兼最高経営責任者パブロ・レゴレッタ氏は、「当社はさらに四半期に渡って目覚ましい財務成績を達成し、実質的な取引活動を達成した」と述べた。 「私たちは 3 つの革新的な治療法のロイヤルティを獲得できて感激しており、今年発表された取引額は 38 億ドルに増加しました。 特に、当社は希少遺伝病治療法の大ヒット商品である Evrysdi の追加ロイヤルティを最大 15 億ドルで取得し、また、最大 6 億 5,000 万ドルの 2 件の合成ロイヤルティ取引も完了しました。 これは、ライフサイエンスにおけるイノベーションと、パートナー向けに双方にメリットのあるソリューションをカスタマイズする当社の独自の能力に資金を提供する大きな機会であることをさらに強調しています。 当社の取引パイプラインは堅調で、2023 年は当社の資本展開にとって史上最高の年になりつつあります。 その結果、当社は複利成長と価値創造という魅力的な長期財務見通しを達成できる軌道に乗っています。」

23年4Q決算(23年12月…)

24年4Q決算は、24年2月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ロイヤリティ・ファーマ(RPRX)の損益計算書は?

ロイヤリティファーマは20年6月に44ドルで上場しました。最高値52ドルをつけるも、その後は低迷しています。23年11月は27ドル前後で推移していますね。

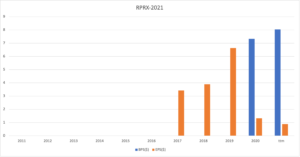

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。ロイヤリティ収入を得ているため支出が少なく、営業利益率はかなり高いです。19年の営業利益率144%より低下するも、21年も66%と高いですね。

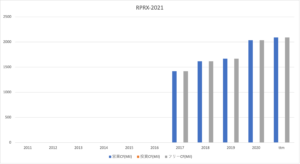

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは順調に拡大しているが、EPSは上場した20年以降は下落しています。EPSが減少した理由は、19年に利益率が高い大型製薬の3つの特許が切れたからです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF (営業CF−投資CF)は、順調に拡大しています。設備投資など投資CFが高い製薬業界において、同社はかなり特殊なビジネスです。権利収入を得ているため投資CFはゼロ、優良ビジネスなのは間違いないですね。

では、私たち投資家はどう判断すれば良いのでしょうか?

ロイヤリティ・ファーマ(RPRX)の注目ポイントは?

ロイヤリティファーマの注目すべきポイントを紹介します。

注目1:医薬品開発の特許を売買するビジネスモデル?

- バイオ医薬品のロイヤリティを購入し、新薬の特許に投資する

- 大学や研究病院など、新薬開発しない研究機関から特許権を買い取る

- 購入した特許を研究機関に販売、売上高の一部をロイヤリティとして得る

- 20年8月時点で、45薬品のロイヤリティを保有している

- 45薬品のうち22薬品が、「ブロックバスター」と呼ばれるヒット商品

- 新薬の特許の売買するだけで、研究開発費や設備投資は発生しない

- 従業員は35名、博士号を持つ専門家でアナリスト経験がある人材

ロイヤリティファーマは、新薬の特許を売買する投資会社です。

大学やリサーチ病院など、新薬開発を目的にしていない研究団体から特許を買い取ります。大学やリサーチ病院は新薬開発が本業ではないが、研究過程で新薬に役立つ実験結果を得られるからです。

購入した特許は製薬会社に販売し、売上高の一部をロイヤリティ収入を得ます。

新薬特許ビジネスは、実際に研究開発する訳ではありません。そのため、研究開発費用や設備投資が膨大な製薬業界に置いて、営業CFが掛からない特殊なビジネスです。20年8月時点で、45薬品のロイヤリティを保有しています。

45薬品の中で「ブロックバスター」と呼ばれるヒット商品は22です。大手製薬会社でも5〜7程度しかなく、ロイヤリティファーマの目利きは確かだと言えますね。ロイヤリティファーマのビジネスモデルの詳細は、下記の記事を参考にしてます。

参考:米国株で今年一番の注目IPO「ロイヤリティ・ファーマ」を解説

では、ロイヤリティファーマの売上高はどのように推移しているのでしょうか?

注目2:21年2QのACRは+2.8%、ACFは+16%?

ACRとACFの四半期毎の推移です。

権利収入を得ている同社は、売上高と営業利益は重要ではありません。決算書にもあるように、重要な指標はACR(調整後の現金領収書)とACF(調整後のCF)の2つです。21年2QのACRは前年比+2.8%、ACFは+16%です。

大型の3薬品の特許が切れたことで、19年は少し減速しています。しかし、長期的にはACRもACFも着実に成長していますね。

では、どれくらいのペースで成長速度を維持するでしょうか?

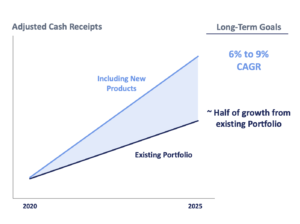

注目3:長期の年間成長率は6-9%で予測してる?

ロイヤリティファーマの長期展望では、年間6-9%の成長率を期待しています。

特許ビジネスモデルは、安定して収入を得られる上に将来の見通しが立てやすいです。ロイヤリティ収入は、期限が切れるまで継続して収入を得られるからですね。既存のロイヤリティ収入を得る上に、さらに新しい特許を加えることで売上高増に貢献できます。

製薬業界は経済危機の影響も受けず、不況でも安定して収入を得られますね。業績見通しが立てられるため、20年6月に上場したが、2%前後の配当金も設定しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ロイヤリティファーマ(RPRX)の決算は?

- 96年に創業し20年に上場、医薬品の特許を売買する投資会社

- 特許ビジネスで利益率が高く、19年の営業利益率は146%だった

- 20年8月時点で、45薬品のロイヤリティを保有している

- 45薬品のうち22薬品が、「ブロックバスター」と呼ばれるヒット商品

- 新薬の特許の売買するだけで、研究開発費や設備投資は発生しない

- 従業員は35名、博士号を持つ専門家でアナリスト経験がある人材

- 2020年に上場で、すでに2%の配当金を出している

ロイヤリティファーマは、長期で保有したい銘柄のひとつです。

なぜならば、景気動向の影響を受けず、安定して収入を得られる特許ビジネスだからです。研究開発が膨大に掛かる製薬業界で、研究開発費や設備投資を必要としません。競争が激しい製薬業界に置いて利益率が高く、21年の営業利益率は80%です。

また、22年2月時点の予想PERは12倍と低いです。

直近で株価が下落している理由は、EPS予想を下回る決算を出しているからですね。同社は年間売上成長率を6-9%と見込み、調整後の現金領収書(ACR)や営業CFも順調に拡大しています。競争優位性は高く、長期で保有したい銘柄のひとつですね。

ただ、21年4Q決算では減速気味である点には注意が必要です。21年通期のACRは21.29億ドル(+18%)だったが、22年予想は22.5億(+1.3%)ドルと弱いです。

優良銘柄なのは間違いないが、短中期的には減速しそうです。

製薬企業は割安な銘柄が多く、業績相場で景気が好調な時に仕込みたい銘柄ですね。営業利益率が30%で、PERが20倍前後の銘柄がたくさんあります。

7ale9y

z2lxtl