糖尿病の検査技術を提供するデクスコムは、高齢化社会や中間層増大で最も恩恵を受ける銘柄ですね。コロナ禍でも需要は底堅く安定しています。23年2Qは前年比+23%、3Qは+26%と好調です。

- 「医療機器メーカーは、高齢化や中間層増大で恩恵を受ける…」

- 「糖尿病検査で世界2位、患者に負担が少ない製品を開発…」

- 「海外比率が25%を占め、前年比+57%で増えている…」

デクスコム(DXCM)は、血糖モニタリング(CGM)を提供する米国企業です。業界最大手はデトロニックで36%、同社は2位で35%のシェアを持ちます。海外支店を売却し、自社製品の直接販売に力を入れています。

個人的には、デクスコムは投資したい銘柄のひとつです。

なぜならば、売上高は右肩上がりで、順調に市場シェアを拡大しているからです。18年の営業利益率は−18%だが、21年には15.9%まで伸びています。売上や営業利益だけではなく、BPSやEPS、営業CFも順調に拡大しています。

また、長期的にも同社の製品は成長が期待できます。

なぜならば、糖尿病患者は世界的に増え続けているからです。19年の患者数は世界で4.63億人、過去20年で3倍に増加し、30年には5.78億人になります。糖尿病の医療費が多い国は、米国で32兆円、中国で11.8兆円、ブラジルで5.7兆円、ドイツで4.8兆円、日本で2.6兆円と多いですね。

23年10月時点の予想PER119倍と割高水準にあります。そのため、株価が大きく下がる局面があれば投資したいですね。

- ベクトンの4半期決算(23年7-9月)は?

- ベクトンの過去10年間の売上高や営業利益は?

- コロナ禍は検査需要で好調、22年の業績は不調?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

デクスコム(DXCM)の四半期決算は?

デクスコム(DXCM)の四半期決算を紹介します。

22年4Q決算(22年12月31日)

- 売上高:8.15億ドル(前年比+16%)

- 営業利益:—億ドル(—%)

- 純利益:0.91億ドル(+1832%)

- 1株当たり利益:0.34ドル(+100%)

23年1Q決算(23年3月31日)

- 売上高:7.42億ドル(前年比+17%)

- 営業利益:—億ドル(—%)

- 純利益:0.48億ドル(−50%)

- 1株当たり利益:0.17ドル(+112%)

23年2Q決算(23年6月31日)

- 売上高:8.71億ドル(前年比+25%)◯

- Sensor and other:7.78億ドル(+30%)

- Hardware:0.93億ドル(−5%)

- 米国:—億ドル(+21%)

- 海外:—億ドル(+38%)

- 営業利益:1.28億ドル(+66%)

- 純利益:1.15億ドル(+130%)

- 1株当たり利益:0.28ドル(+133%)◯

23年3Q決算(23年9月30日)

- 売上高:9.75億ドル(前年比+26%)◯

- Sensor and other:8.73億ドル(+31%)

- Hardware:1.01億ドル(−2%)

- 米国:7.13億ドル(+24%)

- 海外:2.61億ドル(+33%)

- 営業利益:2.05億ドル(+39%)

- 純利益:1.20億ドル(+18%)

- 1株当たり利益:0.29ドル(+20%)◯

3Qの売上高は前年比+26%で9.75億ドル、営業利益は+39%で2.05億ドルでした。23年1Qや2Qに続き、3Qの売上も好調ですね。営業利益率は21%と高いです。

デクスコムは順調に事業を拡大しています。海外展開にも力を入れており、海外の収益が大幅に増えていますね。海外でも自社製品を直接販売できるように戦略を立てています。

23年通期の売上予想は、35.87億ドル(+23.5%)の見通しです。

・フランスで集中インスリン療法を受けているすべての人々に対する Dexcom ONE の払い戻しを確保し、フランス市場での Dexcom CGM へのアクセスを大幅に拡大しました。

・カナダの Dexcom G7 の規制認可を取得し、四半期末にカナダ市場に投入されました。

・10 月初旬、EASD 第 59 回年次総会で、7 年間の COMISAIR 研究における Dexcom CGM の長期使用に関する新しいデータを含む重要な臨床証拠が追加されました。 これは、これまでに実施された最長の前向き現実世界 CGM 研究であり、Dexcom CGM による高いアドヒアランス、A1c レベルの持続的な低下、網膜症のリスクの大幅な低下が実証されました。Dexcom の会長兼社長兼 CEO の Kevin Sayer 氏は、「当社のチームは第 3 四半期に信じられないほど順調に業績を上げ、堅調な財務結果を達成するとともに、Dexcom CGM への世界的なアクセスをさらに前進させました」と述べています。 「当社の継続的な勢いにより、通年の売上高と利益率見通しを再び引き上げ、好調な2023年を終えることができる素晴らしい立場にあります。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

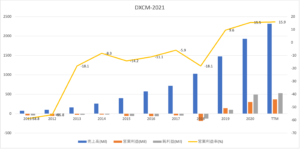

では、売上高や営業利益の10年間の推移はどうでしょうか?

デクスコム(DXCM)の損益書は?

デクスコムは21年に14ドルで上場しています。株価は18年に大きく上昇し始め、21年11月に最高値648ドルを付けています。23年11月は81ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。黒字化に成功したのは19年で、以前は長く赤字が続いてました。21年の営業利益率は15%と、短期間で大きく上昇しています。

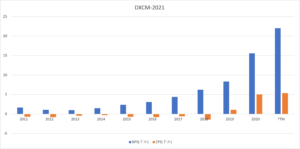

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は44%と高く、BPSとEPSも右肩上がりで増えています。

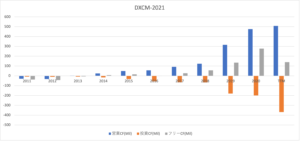

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。営業利益が赤字でも、比較的に早い段階で営業CFの黒字に成功しています。21年は海外支店を買収するなど、投資にも力を入れています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

デクスコム(DXCM)の注目ポイントは?

デクスコム(DXCM)の注目ポイントを紹介します。

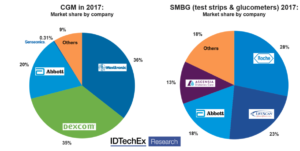

注目1:糖尿病管理CGMでシェア35%を保有?

糖尿病管理技術の市場シェアです。糖尿病管理技術は、CGM(継続的な血糖監視)SMBG(テストストリップと血糖計)の2つがあります。

CGMで最も高いシェアを持つのは、メドトロニック(MDT)で36%のシェアです。次いで、デクスコムが35%、アボット(ABT)が20%ですね。糖尿病監視は患者の負担も多く、医療機器企業が多くの課題を解消しようとしています。

また、糖尿病患者自体も世界中で増えており、市場拡大が期待される分野です。

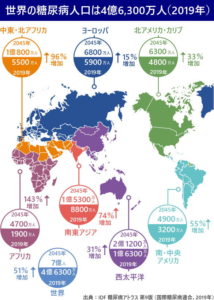

注目2:19年の世界の糖尿病患者は4.63億人?

世界中で糖尿病患者は増え続けています。

2019年の糖尿病患者は、世界で4.63億人もいます。19年前と比較して3倍も増加し、30年には5.78億人に増えます。11人に1人が糖尿病、65歳以上の5人に1人が糖尿病です。

世界で最も糖尿病患者が多いのは中国で1億1640万人です。次にインドの7700万人、米国で3100万人と続きます。糖尿病の医療費が多い国は、米国で32兆円、中国で11.8兆円、ブラジルで5.7兆円、ドイツで4.8兆円、日本で2.6兆円です。

地域別で見ると、途上国の方が増加率が多いことが分かります。アフリカの45年までの増加率は143%増、中東・北アフリカ地域は96%増、東南アジアは74%増です。

インスリンを開発する製薬企業イーライリリーも、右肩上がりで売上が増えています。

参考:イーライ・リリー(LLY)四半期決算|3Qは前年比+18%に減速

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:デクスコム(DXCM)の四半期決算は?

- 05年に上場した、血糖モニタリングを提供する米国企業

- 世界2位で35%のシェア、1位メドトロニックで36%

- 患者に負担が少ない装置を開発、急激に需要が増している

- 19年に黒字化に成功し、21年の利益率は15%と高い

- 糖尿病患者は増え続け、過去20年で患者数は3倍に増加

- 中国で最も患者数が多く、海外収益は前年比+57%

個人的には、デクスコムは投資したい銘柄のひとつです。

なぜならば、売上高は右肩上がりで、順調に市場シェアを拡大しているからです。18年の営業利益率は−18%だが、21年には15.9%まで伸びています。売上や営業利益だけではなく、BPSやEPS、営業CFも順調に拡大しています。

また、長期的にも同社の製品は成長が期待できます。

なぜならば、糖尿病患者は世界的に増え続けているからです。19年の患者数は世界で4.63億人、過去20年で3倍に増加し、30年には5.78億人になります。糖尿病の医療費が多い国は、米国で32兆円、中国で11.8兆円、ブラジルで5.7兆円、ドイツで4.8兆円、日本で2.6兆円と多いですね。

22年2月時点の予想PER123倍と割高水準にあります。そのため、株価が大きく下がる局面があれば投資したいですね。

業界最大手はメドトロニック(MDT)ですね。メドトロニックは心血管、医療外科、神経科学、糖尿病など事業が幅広く、特にペースメーカーとインスリンポンプでトップシェアを持ちます。

コメントを残す