グラクソスミスクラインは世界5位、英国1位の大手製薬会社です。現代社会は不健康な食生活や世界中で高齢化が進み、医薬品の需要は年々増加しています。ただし、21年2Qは前年比+6%、3Qは+4%と他の製薬企業より低調です。

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「PERは18倍と低く、配当利回りは常に5%を超えている…」

- 「過去10年の営業利益率は、安定して20%を超える優良企業だ…」

グラクソスミスクラインは、1999年に英国で設立した世界5位の製薬会社です。他の製薬会社と同様に合弁を繰り返しています。グラクソは粉ミルクの商標、スミスは薬局経営者の名前、クラインはその薬局に参加したパートナーの名前です。

個人的には、グラクソスミスクラインは投資したい銘柄ではありません。

なぜならば、業績が安定した高配当銘柄だが、19年以降は伸び悩んでいるからです。18年に22%だった営業利益率は、21年には14%まで低下しています。業績が低迷している原因は、競合にシェアを奪われてる可能性があります。

同社の主力製品はHIV関連だが、競合ギリアド(GILD)と被ります。

19年に失速する同社とは対照的に、ギリアドは18年以降に売上と利益を伸ばしています。また、また、同社は年間10億ドルを超えるブロックバスターが4製品しかないことも懸念材料です。

21年11月時点の予想PERは13倍だが、欲しい銘柄ではありません。

- GSKの4半期決算(21年7-9月)は?

- GSKの過去10年間の売上高や営業利益は?

- 高配当銘柄だが、予想PER13倍は割安なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

グラクソスミスクライン(GSK)四半期決算は?

グラクソスミスクライン(GSK)の四半期の決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:74.18億ポンド(前年比−18%)

- 営業利益:16.09億ポンド(−33%)

- 純利益:10.73億ポンド(−31%)

- 1株当たり利益:0.21ポンド(−32%)

21年2Q決算(21年6月30日)

- 売上高:80.92億ポンド(前年比+6%)

- 営業利益:19.79億ポンド(+27%)

- 純利益:13.95億ポンド(−38%)

- 1株当たり利益:0.28ポンド(−37%)

21年3Q決算(21年9月30日)

- 売上高:90.77億ポンド(前年比+4%)

- Pharmaceuticals:44.97億ポンド(+5%)

- Vaccines:21.74億ポンド(+7%)

- Consumer Healthcare:25.06億ポンド(+3%)

- 営業利益:26.58億ポンド(+8%)

- 純利益:11.68億ポンド(−6%)

- 1株当たり利益:0.23ポンド(−8%)

3Qの売上高は前年比+4%で90.77億ポンド、営業利益は+8%で26.58億ポンドです。マイナス成長だった21年1Qと比較して、2Qと3Qの売上は上昇に転じていますね。営業利益率は28%と過去10年で最も高いです。

同社の事業は、製薬、ワクチン、一般消費者向け製品があり安定しています。ただし、主力のHIV製品はギリアド社(GILD)と被りますね。また、年間10億ドルを超えるブロックバスターが4製品しかないことも懸念材料です。

21年4Q決算(21年12月…)

21年4Q決算は、21年1月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

グラクソスミスクライン(GSK)の損益計算書は?

グラクソスミスクラインは1980年に0.6ドルで上場しています。98年に最高値64ドルを付けるも、その後は長く低迷しています。コロナ後の21年11月は43ドルで推移しています。

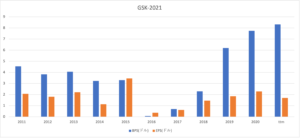

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、比較的に安定した業績だといえますね。ただし、19年以降は伸び悩んでおり、21年の営業利益率も14%に低下しています。競合ギリアド社にシェアを奪われている可能性があります。

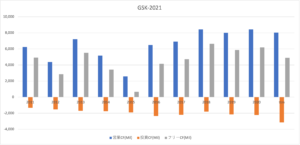

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたりの純利益)です。16年を起点にBPSとEPSは順調に拡大しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して推移していますね。しかし、18年以降に営業CFが伸び悩んでいるのは懸念材料です。

では、私たち投資家はどのように判断すれば良いでしょうか?

グラクソスミスクライン(GSK)注目点は?

グラクソスミスクライン(GSK)の注目ポイントを紹介します。

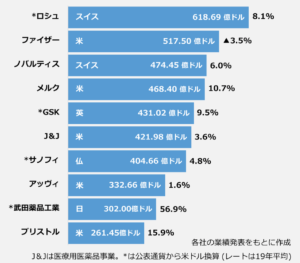

注目1:製薬会社ランキング世界11位で243億ドル?

2019年度の製薬会社売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手は米ファイザーで517億ドル、3番手はスイスのノバルティスで474億ドルと続きます。英グラクソスミスクラインは世界で5番手で431億ドルの会社です。

高配当銘柄として知られており、利回り5%以上の配当金を出します。では、グラクソスミスクラインはどのような製薬を開発しているのでしょうか?

注目2:HIV治療薬が売上高を牽引している?

参考:GSKの企業研究

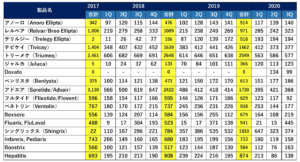

- テリルジー:5.18億ユーロ(US特許2027年)

- トリーメク:25.49億ユーロ(US特許2027年)

- ジングリックス:18.1億ユーロ(US特許2026年)

グラクソスミスクラインの主要製品は、「テリルジー」「トリーメク」「ジングリックス」の3つです。

肺炎症などのCOPD(慢性閉塞性肺疾患)の治療薬テリルジーの売上高は5.18億ユーロ、US特許は27年です。HIV治療薬トリーメクの売上高は25.49億ドル、US特許は27年です。帯状疱疹予防薬ジングリックスは18.1億ユーロ、US特許は26年ですね。

グラクソスミスクラインの売上を牽引してるのは、HIV関連のテビケイやトリーメクです。しかしながら、HIV関連の治療薬はギリアド社と競合します。また、年間10億ドルを超えるブロックバスターが4製品しかないことも懸念材料です。

新薬が成長しなければ、グラクソスミスクラインの売上高は先細ります。

参考:ギリアド・サイエンシズの四半期決算|世界2位のバイオ医薬品

では、グラクソミスクラインの地域別の売上高はどうでしょうか?

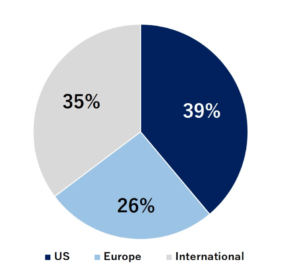

注目3:北米市場が売上高の39%を占める?

参考:GSKの企業研究

グラクソスミスクラインの売上高は、全体的にバランスが良いですね。

売上高が最も高いのは米国市場で39%、次に欧州が26%と続きます。また、米国や欧州以外のその他地域が35%もありますね。人口過密地域である中国やアジア地域で、売上高を伸ばせるかで今後の業績も変わりますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:グラクソスミスクライン(GSK)決算は?

- 1999年に英国で設立、世界5位の製薬会社である

- 前身の会社は、1715年のプラウ・コート・ファーマシー

- 高配当成熟株として知られ、配当利回りは5%以上である

- 年間10億ドルのブロックバスターは、4製品しかない

- 株価は低迷し続け、1998年の最高値を下回る

- 主力のHIV治療薬は、バイオ大手のギリアドと競合している

- 高配当銘柄のため、PERは37倍と製薬会社では割高である

個人的には、グラクソスミスクラインは投資したい銘柄ではありません。

なぜならば、業績が安定した高配当銘柄だが、19年以降は伸び悩んでいるからです。18年に22%だった営業利益率は、21年には14%まで低下しています。業績が低迷している原因は、競合にシェアを奪われてる可能性があります。

同社の主力製品はHIV関連だが、競合ギリアド(GILD)と被ります。

19年に失速する同社とは対照的に、ギリアドは18年以降に売上と利益を伸ばしています。また、また、同社は年間10億ドルを超えるブロックバスターが4製品しかないことも懸念材料です。

21年11月時点の予想PERは13倍だが、欲しい銘柄ではありません。

世界1位の売上高の医薬品を持つ製薬企業はアッビィ(ABBV)です。アッビィも予想PER8倍と割安に放置されています。

コメントを残す