遺伝子検査を提供するフルジェント・ジェネティクスは、コロナで最も恩恵を受けた銘柄のひとつです。売上高は前年比46倍で拡大し、20年3月から株価は20倍にも急騰しています。株価が急落し、21年11月のPERは4.5倍と割安水準です。

- 「コロナ特需で売上は前年比46倍、営業利益は140倍だ…」

- 「20年3月から株価は20倍、21年には58%も暴落してる…」

- 「営業利益率は72%だが、21年11月のPERは4.5倍だけ…」

フルジェントは、遺伝子テクノロジーの米国企業です。具体的には、臨床用に遺伝子検査を医師に提供する会社で、遺伝子検査に関連したプラットフォームも開発しています。コロナ特需で21年1Qの売上高は、前年比46倍にも拡大しています。

しかしながら、フルジェントは積極的に投資したい銘柄ではありません。

なぜならば、遺伝子検査は差別化要素が少なく、儲かりにくいビジネスだからです。21年2月の最高値から株価が58%も暴落してるのは、コロナはいずれ終息するからです。コロナ特需で売上高が46倍、営業利益率は72%になるもリスクが高い投資です。

ただし、コロナ特需以外のコア事業も順調に成長しています。

21年3Qのコア事業は売上全体の17%を占め、前年比+292%と急拡大しています。21年4Qの売上予想は1.89億ドル(前年比−36%)だが、コア事業は+166%と引き続き好調です。

コロナを経て、世界的に遺伝子検査の需要は増しています。

- フルジェントの4半期決算(21年7-9月)は?

- フルジェントの過去10年間の売上高や営業利益は?

- 売上高が前年比46倍でも、株価が暴落した理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

フルジェント・ジェネティクスの四半期決算は?

フルジェント・ジェネティクス(FLGT)の四半期決算を紹介します。

21年1Q決算(21年3月31日)

- 売上高:3.60億ドル(前年比+4548%)

- 営業利益:2.68億ドル(+14098%)

- 純利益:2.02億ドル(+10411%)

- 1株当たり利益:7.52ドル(+8455%)

21年2Q決算(21年6月30日)

- 売上高:1.54億ドル(前年比+789%)

- 営業利益:0.992億ドル(+3658%)

- 純利益:0.798億ドル(+2303%)

- 1株当たり利益:2.59ドル(+1750%)

21年3Q決算(21年9月30日)

- 売上高:2.278億ドル(前年比+124%)

- コア事業:0.401億ドル(+292%)

- 営業利益:1.592億ドル(+152%)

- 純利益:1.225億ドル(+162%)

- 1株当たり利益:3.93ドル(+98%)

3Qの売上高は前年比+124%で2.278億ドル、営業利益は+152%で1.592億ドルでした。21年1Qや2Qより減速するも、3Qも好調な決算だったと言えます。営業利益率は69%と高いですね。

業績が爆発的に上昇した理由は、コロナ自宅検査キットによるものです。

しかし、コロナ特需はもう少しで終わるため、同社はNGS事業(次世代シーケンシング)に力を入れています。3Qの売上予想は1.89億ドル(前年比−36%)と低いです。ただし、コロナ以外のコア事業は0.32億ドル(前年比+166%)と好調です。

会長兼最高経営責任者のMingHsiehは、次のように述べています。 CSI Laboratories、Helio Health、FF Gene Biotechへの投資は、すでに当社の成長に大きく貢献していますが、中核となる次世代シーケンシング(「NGS」)事業は引き続き好調です。ゲノムテストメニューと商業的範囲を拡大する多くの機会を伴う有意義な滑走路が先にあり、私たちは成長をサポートするための運用インフラストラクチャと人員を構築し続けています。ゲノム検査市場への差別化されたアプローチにより、継続的な勢いが得られると楽観視しています。」

最高財務責任者のポール・キムは、次のように述べています。 。当社のコアビジネスは、CSIの追加とFF Gene Biotechの統合により力強い勢いを見せており、COVID後の成長戦略を推進するための投資を継続しています。同時に、伝染性のデルタ変異体の蔓延により、当四半期のRT-PCR COVID-19検査が大幅に増加し、NGSベースのCOVID-19検査ソリューションに対する強い需要も見られました。今年のガイダンスを発表できることをうれしく思います。また、このプレスリリースの発行に続いて、投資コミュニティの電話会議中に正式な最新情報を提供する予定です。」

21年4Q決算(21年12月…)

21年4Q決算は、22年2月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

フルジェント・ジェネティクスの損益計算書は?

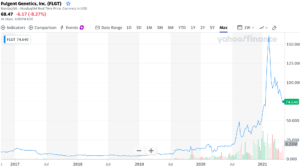

フルジェント・ジェネティクスは16年に9ドルで上場しました。株価は伸び悩むも、コロナ禍の20年3月から株価は急上昇します。最高値は21年2月の167ドルで、21年11月は82ドル前後で推移しています。

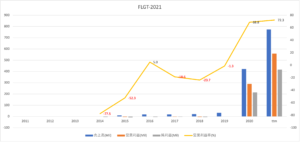

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は20年から爆発的に増えていますね。コロナ検査テストを開発したことで、需要が急増したからです。21年TTMの売上高は19年の23倍で、営業利益率は72%まで上昇しています。

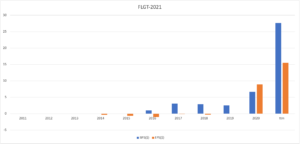

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。コロナ特需でBPSとEPSは右肩上がりで増えていますね。自己資本比率は80%と高く、財務も利益も安定しています。

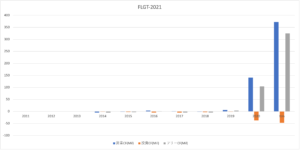

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に大きく上昇していますね。コロナで設備投資は大幅に増えたが、それ以上に営業CFが爆発的に増えています。ただし、コロナ特需が終われば、再び営業CFは低下するのは避けられません。

ただ、コロナ以前から営業CFを黒字化してた点は高く評価できますね。では、私たちはどのように投資判断すれば良いのでしょうか?

フルジェント・ジェネティクスの注目ポイントは?

フルジェント・ジェネティクス(FLGT)に投資する上で注目すべきポイントを紹介します。フルジェントは、遺伝子テクノロジー企業で臨床用に遺伝子検査を医師に提供しています。コロナ特需で遺伝子検査の需要が爆発的に増えましたね。

注目1:21年2月に株価は20倍の160ドルに急騰?

フルジェントの21年3月以降の株価推移です。

20年3月に8ドルだった株価は、21年2月に20倍の160ドルまで上昇しています。しかしながら、コロナはいずれ終息する思惑から、21年5月には最高値から58%も暴落しています。株価は大きく下落したため、PERは4.5倍と割安ですね。

売上高が急落するのは避けられないが、いくつかプラス材料もあります。

- 競合のDGXとLHと比較して、検査件数は3割程度の320万件と少ない

- CMSは費用負担率を75%に引き下げたが、同社は引き下げ圧力が弱い

- ニューヨーク市教育局は、21年度のウイルスモニター役に同社を選んだ

- 国土安全保障省に、5年間でコロナ検査を担当する4社のひとつに選ばれる

- 次世代シーケンシングの21年売上高は1億ドル、前年比+115%で増える

- インフルエンザのワクチン接種の記録を管理するプラットフォームを開発

コロナ終息で悲観的な材料が多いが、長期的にはプラス要素もあります。そのため、株価がさらに大きく下落する局面があれば、投資を検討したいですね。

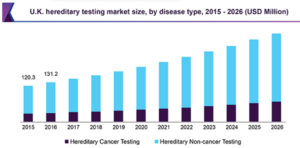

注目2:遺伝子検査は年率6.3%で拡大し89億ドル?

世界の遺伝子検査の市場推移です。

20年の遺伝子検査の市場規模は62億ドルと試算されています。年率6.3%で拡大し26年には89億ドルになると予想されていますね。全ての地域で遺伝子検査の需要は伸びています。

コロナ特需で急増した遺伝子テストだが、競合が多く儲からないビジネスです。

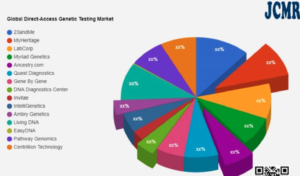

注目3:遺伝子テストは競合が多く儲からない?

参考:Direct-Access Genetic Testing Market Quality & Quantity Analysis

直接アクセス遺伝子検査の市場シェアです。

コロナ特需で急増した遺伝子テストだが、平常時は競合が多く儲からないビジネスです。実際に、コロナ以前のフルジェントは赤字決算でしたね。米国では、クエスト・ダイアグノスティクス(DGX)とラボラトリー・コーポレーション(LH)が競合です。

両企業の四半期の検査件数は1000万件以上です。これは、フルジェントの3倍の検査件数に当たる規模です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:フルジェント(FLGT)の四半期決算は?

- 16年に上場した、遺伝子検査を提供する米国企業である

- 臨床用に遺伝子検査を医師に提供、プラットフォームも開発

- コロナ特需で21年1Qの売上高は、前年比46倍に拡大する

- 株価は20倍に高騰したが、PERは4.5倍と割安水準だ

- コロナと関係ない事業も、前年比+115%で成長している

- 遺伝子検査は競合が多く、平常時は儲かりにくいビジネス

フルジェントは、積極的に投資したい銘柄ではありません。

なぜならば、遺伝子検査は差別化要素が少なく、儲かりにくいビジネスだからです。21年2月の最高値から株価が58%も暴落してるのは、コロナはいずれ終息するからです。コロナ特需で売上高が46倍、営業利益率は72%になるもリスクが高い投資です。

ただし、コロナ特需以外のコア事業も順調に成長しています。

21年3Qのコア事業は売上全体の17%を占め、前年比+292%と急拡大しています。21年4Qの売上予想は1.89億ドル(前年比−36%)だが、コア事業は+166%と引き続き好調です。

コロナを経て、世界的に遺伝子検査の需要は増しています。

コロナは21年に完全に収束するとは限らず、ワクチンも毎年接種する可能性があります。ファイザーの株価もまだまだ上昇する余地はありますね。

コメントを残す