整形外科用の医療機器メーカーであるストライカーは、高齢化社会や中間層増大で最も恩恵を受ける銘柄ですね。20年はコロナで売上が落ち込むも、21年は急回復しています。23年2Qの売上は前年比+11.2%、3Qは+9.6%に減速しています。

- 「医療機器メーカーは、高齢化や中間層増大で恩恵を受ける…」

- 「整形系医療機器に強み、医療機器で世界10位の規模である…」

- 「米国内の売上比率が25%、将来は海外展開も期待できる…」

ストライカー(SYK)は、世界10位の医療機器メーカーです。同社は市場が急成長している再建系の整形外科に強みがあります。関節系の再建機器市場は、整形外科用機器の40%をカバーし、最も高い成長率で拡大しています。

個人的には、ストライカーは投資したい銘柄のひとつです。

なぜならば、急成長している関節系の再建機器市場で、順調に売上高を増やしているからです。緊急性が低い医療機器でコロナ禍に減速するも、21年は力強く売上が回復していますね。変動要因は大きいが、21年2Qは+55%で回復しています。

長期的にも、関節系の再建機器市場はトレンドのひとつです。

高齢者の増加とともに、整形外科用デバイス市場の需要は増えています。現代社会は座る時間が長い上に十分な栄養を取れず、骨粗鬆症や関節炎のような骨障害の有病率の増加をもたらしているからです。

23年11月時点の予想PERは29倍と割高ではありません。

- ストライカーの4半期決算(23年7-9月)は?

- ストライカーの過去10年間の売上高や営業利益は?

- コロナ禍で需要は縮小するも、21年は力強く回復してる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ストライカー(SYK)の四半期決算は?

ストライカー(SYK)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:47.78億ドル(前年比+11.8%)◯

- MedSurg and Orthopaedics:26.90億ドル(+11%)

- Neurotechnology and Spine:20.88億ドル(+12%)

- 米国:35.12億ドル(+13%)

- 海外:12.66億ドル(+8%)

- 営業利益:7.35億ドル(+64%)

- 純利益:5.92億ドル(+83%)

- 1株当たり利益:1.54ドル(+83%)◯

23年2Q決算(23年6月30日)

- 売上高:49.96億ドル(前年比+11.2%)◯

- MedSurg and Neurotechnology:29億ドル(+12.2%)

- Orthopaedics and Spine:21億ドル(+9.9%)

- 米国:35.12億ドル(+13%)

- 海外:12.66億ドル(+8%)

- 営業利益:9.65億ドル(+25%)

- 純利益:7.38億ドル(+12%)

- 1株当たり利益:1.93ドル(+12%)◯

23年3Q決算(23年9月30日)

- 売上高:49.09億ドル(前年比+9.6%)◯

- MedSurg and Neurotechnology:28.59億ドル(+10.5%)

- Orthopaedics and Spine:20.50億ドル(+8.4%)

- 米国:36.87億ドル(+9.5%)

- 海外:12.31億ドル(+10%)

- 営業利益:9.31億ドル(+15%)

- 純利益:6.92億ドル(−15%)

- 1株当たり利益:1.80ドル(−15%)◯

3Qの売上高は前年比+9.6%で49.09億ドル、営業利益は+15%で9.31億ドルでした。23年1Qや2Qに続き、3Qの売上は少し減速していますね。営業利益率は18.9%と悪くない数値ですね。

コロナ後は手術が増えたことで、医療機器は回復していますね。

同社の得意分野である整形外科関連の医療機器は緊急性が低く、外出規制が厳しくなると後回しにされていたものです。22年後半から販売数は上昇しています。

23年通期の売上予想は、+10.25%前後に引き上げています。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

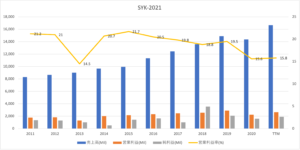

では、売上高や営業利益の10年間の推移はどうでしょうか?

ストライカー(SYK)の損益計算書は?

ストライカーは84年に0.4ドルで上場しています。株価は常に右肩上がりで最高値を更新し続けています。20年3月は139ドルに減速するも、23年11月は268ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで成長しています。コロナの影響で20年は落ち込むも、その後は力強く回復しています。営業利益率は20%前後と、十分に競争力が高いと言えますね。

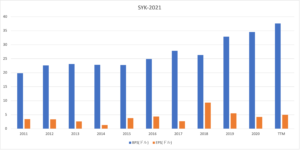

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は41%と高く、BPSとEPSも安定して推移しています。

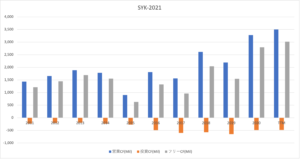

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、上昇基調にありますね。コロナ禍は売上が落ち込むも、営業CFは変わらずに増えています。競争力が高い医療機器を製造していると言えますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ストライカー(SYK)の注目ポイントは?

ストライカー(SYK)の注目すべきポイントを紹介します。

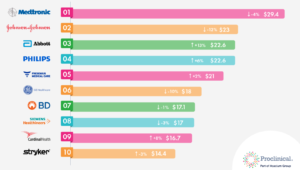

注目1:医療機器メーカー世界3位でシェア5.0%?

21年の医療機器部門の売上高ランキングです。

業界最大手はメドトロニックで294億ドルです。次いで、2位はジョンソン(JNJ)で230億ドル、3位はアボット(ABT)で226億ドルです。ストライカーは業界10位で、144億ドルの売上規模です。

医療機器市場は引き続き高い成長率を維持しています。医療施設の数の増加、医療費や高齢化に支えられ、20年の医療機器市場規模は4569億ドル、25年は6127億ドルに成長すると試算されています。

ストライカーは脊髄手術器具で高いシェアを持ちます。

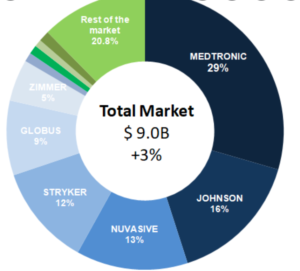

注目2:脊髄手術器具で29%の高いシェアを持つ?

参考:Today´s Spine Market Shares Estimate and Full year Revenues

19年時点の脊椎市場シェアです。

MIS脊椎市場で最大シェアはメドトロニックで、29%の高いシェアを持ちます。次いで、2位はジョンソンで16%、3位はNuVasive(NUVA)で13%、4位はストライカーで12%です。

脊椎市場は90億ドルで、前年比で+3%で拡大しています。MIS脊椎手術の需要の高まり、3D印刷インプラントの導入、ロボット工学により、新たなトレンドのひとつです。

では、ストライカーが得意とする整形外科用の医療機器はどれくらいの市場規模があるのでしょうか?

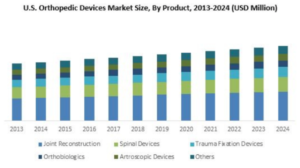

注目3:整形外科用医療機器は24年に530億ドル?

米国内の整形外科用の医療機器の推移です。

整形外科用の医療機器市場は、年率3%で拡大し24年末には530億ドルになると試算されています。老人人口の増加とともに、整形外科用デバイス市場の需要は増えています。現代社会は座る時間が長い上に十分な栄養を取らず、骨粗鬆症や関節炎のような骨障害の有病率の増加をもたらしています。

ストライカーが得意とする関節再建機器市場は、比較的短いスパンで目覚ましく拡大しています。15年に世界の整形外科用機器市場の40%をカバーしています。この分野は、24年にかけて年率3.5%で拡大する予想されています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ストライカー(SYK)の決算は?

- 84年に上場した、世界10位の医療機器メーカーである

- 関節や脊髄など、再建系の整形外医療機器に強みを持つ

- 関節系の再建機器市場は、整形外科用機器の40%を占める

- デスクワークの増加などで、整形外科の需要は伸びている

- 20年はコロナ禍で減速するも、21年は力強く回復している

個人的には、ストライカーは投資したい銘柄のひとつです。

なぜならば、急成長している関節系の再建機器市場で、順調に売上高を増やしているからです。緊急性が低い医療機器でコロナ禍に減速するも、21年は力強く売上が回復していますね。変動要因は大きいが、21年2Qは+55%で回復しています。

長期的にも、関節系の再建機器市場はトレンドのひとつです。

老人人口の増加とともに、整形外科用デバイス市場の需要は増えています。現代社会は座る時間が長い上に十分な栄養を取れず、骨粗鬆症や関節炎のような骨障害の有病率の増加をもたらしているからです。

22年2月時点の予想PERは24倍と割高ではありません。株価が大きく下落する局面があれば投資したい銘柄のひとつです。

業界最大手はメドトロニック(MDT)ですね。メドトロニックは心血管、医療外科、神経科学、糖尿病など事業が幅広く、特にペースメーカーとインスリンポンプでトップシェアを持ちます。

コメントを残す