イーライリリーは世界14位だが、糖尿病患者向けの治療薬では業界2位の製薬会社です。糖尿病患者は、19年に4.6億人に達し世界中で増え続けています。ただ、23年2Qの売上は前年比+28%、3Qは+37%に加速しています。

- 「糖尿病の治療薬開発を、独占する3社のうち1社である…」

- 「糖尿病患者は19年に4.6億人、45年に7億人になる…」

- 「営業利益率は23%もあるが、PER28倍は割安なのか…」

イーライリリーは1876年に米国で創業した製薬会社です。製薬会社の売上では世界14位だが、糖尿病患者向けの治療薬ではノボルノディスクに次ぐ業界2位の会社です。市場シェアを急速に拡大し、2番手で20%を獲得しています。

個人的には、イーライリリーは長期で保有したい銘柄です。

なぜならば、糖尿病患者向けに治療薬を開発し、売上は順調に拡大してるからです。10年連続の増配銘柄で、営業利益率も25%と高いですね。2030年には糖尿病患者は5.78億人、10年で24%も増加します。

ただし、世界中で薬価引き下げ圧力がある点は注意が必要です。

治療費が最も高い米国市場は飽和状態になりつつあります。また、成長が期待される中国市場では、政府の値下げに応じたことで成長率が低下しています。中国市場の販売量は前年比+52%だが、薬価格が42%も減少しています。

23年11月時点の予想PERは52倍と少し割高水準です。

- イーライリリーの4半期決算(23年7-9月)は?

- イーライリリーの過去10年間の売上高や営業利益は?

- 営業利益率24%の独占企業でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

イーライリリー(LLY)の四半期決算は?

イーライリリー(LLY)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:83.12億ドル(−10.8%)

- 営業利益:—億ドル(—%)

- 純利益:13.45億ドル(−29%)

- 1株当たり利益:1.62ドル(−38%)

23年2Q決算(23年6月30日)

- 売上高:83.12億ドル(+28%)○

- Trulicity:18.12億ドル(−5%)

- Verzenio:9.26億ドル(+57%)

- Mounjaro:9.79億ドル(+61倍)

- Taltz:7.03億ドル(+16%)

- Humalog:4.40億ドル(−1%)

- 営業利益:21.25億ドル(+76%)

- 純利益:17.63億ドル(+85%)

- 1株当たり利益:1.95ドル(+86%)○

23年3Q決算(23年9月30日)

- 売上高:94.98億ドル(+37%)○

- Trulicity:16.73億ドル(−10%)

- Mounjaro:14.09億ドル(+7.5倍)

- Verzenio:10.40億ドル(+68%)

- Taltz:7.44億ドル(+9%)

- Jardiance:7.00億ドル(+22%)

- Humalog:3.95億ドル(−12%)

- 営業利益:4.50億ドル(−73%)

- 純利益:−0.57億ドル(前年度14.51億ドル)

- 1株当たり利益:−0.06ドル(前年度1.61ドル)○

3Qの売上高は前年比+37%で94.98億ドル、営業利益は−73%で4.50億ドルでした。23年1Qや2Qと比較して、3Qの売上は加速しています。営業利益率は4.7%に悪化しています。

経済再開に伴い病院に戻る患者が増えていますね。

糖尿病患者向けの治療薬が全体の48%を占めています。糖尿病は世界中で増え続けるため、長期に渡って同社は高い収益を上げられます。中国などのアジア市場でどれだけ高いシェアを取れるかが重要です。

22年通期の売上予想は33.65億ドルと同じです。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

イーライリリー(LLY)の10年の損益計算書は?

イーライリリー72年に4ドルで、NYSEに上場しました。安定して株価は上昇を続け、常に最高値を更新し続ける銘柄です。20年6月に163ドルを付け、23年11月は580ドル前後で推移しています。

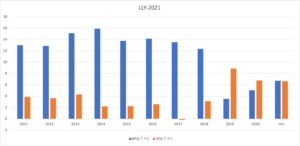

その1:売上高と営業利益の10年間の推移は?

過去10年間の業績を見ると、売上は順調に拡大しています。また、営業利益も上昇傾向にあり、20年は27.9%と高いですね。糖尿病治療薬は大手3社が独占し、安定した収益を得ています。

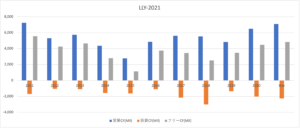

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。10年以上の増配銘柄で、19年のBPSは投資資産の売却で落ち込んでいます。ただし、EPSは大きく切り上がっていますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間の営業CFもフリーCF(営業CF−投資CF)は、順調に拡大しています。業界最大手ノボノルディスクと比較すると投資CFが多いのは、新薬を積極的に開発しているからです。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

イーライリリー(LLY)の注目ポイントは?

イーライリリーに投資する上で注目すべきポイントを紹介します。イーライリリーはインスリンをメインで開発する会社です。そのため、世界で糖尿病患者が増えれば、イーライリリーの売上高も増えます。

注目1:世界の製薬会社ランキングで14位?

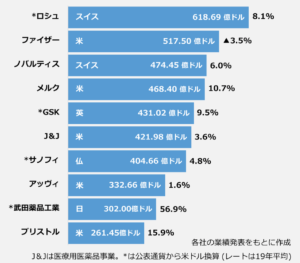

19年12月期決算の売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドル、3位は米国ファイザーで517億ドル、3位はスイスのノバルティスで474億ドルと続きます。イーライリリーは世界で14位で、売上高は223億ドルです。

世界でインシュリンをメインで開発する製薬大手は3社だけです。インシュリン開発の最大手はノボノルディスク、売上高7位の仏サノフィ、それからイーライリリーです。

では、イーライリリーの市場シェアはどれくらいあるのでしょうか?

注目2:肥満ケアの市場シェアは20%まで上昇?

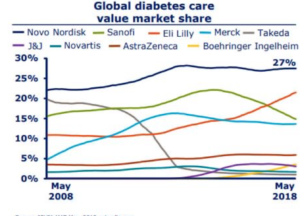

糖尿病を含む、肥満ケアセグメントの市場シェアです。

インスリン市場1位のノボノルディスクは、肥満ケアセグメントで27%のシェアを獲得しています。しかしながら、しかしながら、近年はイーライリリーのシェアが20%を超え、大きく伸びている事が分かります。

仏サノフィと米メルクは、イーライリリーにシェアを奪われています。では、糖尿病患者の人口は、世界的にどれくらい多いのでしょうか?

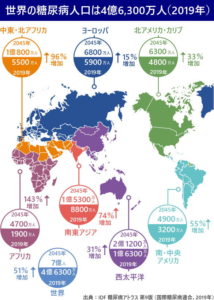

注目3:19年の世界の糖尿病患者は4.63億人?

世界中で糖尿病患者は増え続けています。

2019年の糖尿病患者は、世界で4.63億人もいます。19年前と比較して3倍も増加し、30年には5.78億人に増えます。11人に1人が糖尿病、65歳以上の5人に1人が糖尿病です。

世界で最も糖尿病患者が多いのは中国で1億1640万人です。次にインドの7700万人、米国で3100万人と続きます。糖尿病の医療費が多い国は、米国で32兆円、中国で11.8兆円、ブラジルで5.7兆円、ドイツで4.8兆円、日本で2.6兆円です。

地域別で見ると、途上国の方が増加率が多いことが分かります。アフリカの45年までの増加率は143%増、中東・北アフリカ地域は96%増、東南アジアは74%増です。

では、イーライリリーの地域別の売上高はどうでしょうか?

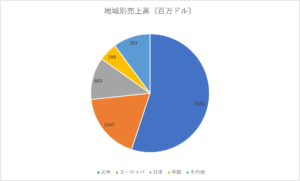

注目4:米国市場が売上高の55%を占める?

| 百万ドル | 売上高 | 前年比 | 割合 | 薬価格 |

|---|---|---|---|---|

| 北米 | 3,161 | +3% | 55% | -4% |

| ヨーロッパ | 1,047 | +13% | 18% | -1% |

| 日本 | 660 | +3% | 11% | -4% |

| 中国 | 289 | +9% | 5% | -42% |

| その他 | 583 | -1% | 10% | -3% |

| 合計 | 5,741 | +5% | – | -5% |

イーライリリーの地域別の売上高です。

イーライリリーの売上高の55%は、北米市場が占めています。業界最大手のノボノルディスクと同様に、北米市場が最も大きいが伸び率は小さいですね。ついで、ヨーロッパの18%、日本の11%と続きます。

売上高成長率が高いのは、ヨーロッパと中国市場です。

中国市場は販売量が前年比で51%も増えています。しかしながら、薬価格を42%も引き下げた事で、成長率はわずか9%だけです。薬価格引き下げ圧力は、中国だけではなく世界中で見られる事です(参考:製薬大手が中国で新薬を大幅値下げ)。

中国で大幅に値下げした事で、他国からも圧力を掛けられる可能性が高いです。

注目5:製造パイプラインの新薬は22種類もある?

イーラリリーは低迷する製薬業界の中で健闘している会社です。

インシュリンなどの糖尿病向けの治療薬を、次々に市場に投入していますね。その結果、3番手や4番手からシェアを奪い、ノボノルディスクを追随しています。主力となる製品を見ると、順調に売上高が伸びていることが分かりますね。

また、イーラリリーは次々に新しい新薬を製造パイプラインに乗せています。イーライリリーの資料を見ると、順調に治験が進んでいる事が分かります。これらの新薬が承認されれば、売上高を伸ばす事ができますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:イーライリリー(LLY)の四半期決算は?

- 1876年に米国で設立、世界で14位の製薬会社である

- 糖尿病患者向け治療薬では、世界2位のシェアを持つ

- 米国市場でシェアを持ち、売上高全体の55%を占める

- 営業利益率は25%と高いが、売上高は伸びていない

- 中国で薬価格引き下げに応じ、平均価格は42%も下げた

- PERは24倍と割高でないが、将来の成長性は大きくない

個人的には、イーライリリーは長期で保有したい銘柄です。

なぜならば、糖尿病患者向けに治療薬を開発し、売上は順調に拡大してるからです。10年連続の増配銘柄で、営業利益率も25%と高いですね。2030年には糖尿病患者は5.78億人、10年で24%も増加します。

ただし、世界中で薬価引き下げ圧力がある点は注意が必要です。

治療費が最も高い米国市場は飽和状態になりつつあります。また、成長が期待される中国市場では、政府の値下げに応じたことで成長率が低下しています。中国市場の販売量は前年比+52%だが、薬価格が42%も減少しています。

それでも優良企業なのは間違いなく、22年2月のPER28倍は十分に割安だと思います。

ただ、21年11月のPER37倍は少し割高で、大きく落ち込むならば購入したいです。長期的にはまだまだ成長余地は高いと思います。

お疲れ様です

記事を読ませていただきました。非常に勉強になりました

一点気になることがあったのですが、製薬会社の世界ランキング3位は

ノボノルディスクではなく、ノバルティスだと思います。

名前が似ていてややこしいとは思いますが、、、

突然コメントしてしまい申し訳ございません。

今後の執筆活動応援しています。

アンクさん

コメントとご指摘ありがとうございます。

他の業界にも言える事ですが、製薬など素人なのでご指摘頂けると嬉しいです。

また、気軽にコメント頂けると嬉しいです!!