21年前半は景気が上向き、車載向け半導体が不足していますね。NXPセミコンダクターズは、その恩恵を最も受ける銘柄です。ただし、23年2Qの売上は前年比➖0.4%、3Qは−0.4%と横ばいです。

- 「コロナ後の景気回復で、20年3月から株価は3倍に高騰…」

- 「21年の車載向け半導体不足で、利益率は26%で過去最高…」

- 「22年2月のPER36倍、予想PER16倍と割安が続く…」

NXPセミコンダクターズは、オランダの半導体企業です。製造業や通信、医療など様々な業種に提供しているが、自動車向けが売上全体の44%を占めます。省電力でセキュリティにも優れ自動車向けで世界1位、自動運転システムで高いシェアを持ちます。

個人的には、NXPセミコンダクターは投資したい銘柄のひとつです。

なぜならば、半導体市況は経済再開後も、好調な業績が続いているからです。同社は車載向け半導体に強く、経済再開で最も需要が期待される分野ですね。実際に、21年は車載向けが不足してることで、営業利益率は26%と過去最高水準です。

車載向けと産業向けは、22年後半も高い成長率を維持しています。

自動車産業は19年の需要減による販売不振に加えて、20年と21年はコロナで低迷しています。その反動で、22年は力強く成長しそうですね。経済再開に伴い、産業やIoT向けが加速してる点も好材料です。

23年11月時点の予想PER14倍と割安水準です。

- NXPIの4半期決算(23年7-9月)は?

- NXPIーの過去10年間の売上高や営業利益は?

- 営業利益率24%と過去最高だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

NXPセミコンダクターズ(NXPI)の四半期決算は?

NXPセミコンダクターズ(NXPI)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:31.21億ドル(前年比−0.5%)◯

- Automotive:18.28億ドル(+17%)

- Industrial & IoT:5.04億ドル(−26%)

- Mobile:2.60億ドル(−35%)

- Comm. Infra:5.29億ドル(+7%)

- 営業利益:8.25億ドル(−5%)

- 純利益:6.15億ドル(−6%)

- 1株当たり利益:2.35ドル(−6%)○

23年2Q決算(23年6月30日)

- 売上高:32.99億ドル(前年比−0.4%)◯

- Automotive:18.66億ドル(+9%)

- Industrial & IoT:5.78億ドル(−19%)

- Mobile:2.84億ドル(−27%)

- Comm. Infra:5.71億ドル(+15%)

- 営業利益:9.37億ドル(−5%)

- 純利益:6.98億ドル(+4.1%)

- 1株当たり利益:2.67ドル(+5.5%)○

23年3Q決算(23年9月30日)

- 売上高:34.34億ドル(前年比−0.4%)◯

- Automotive:18.91億ドル(+5%)

- Industrial & IoT:6.07億ドル(−15%)

- Mobile:3.77億ドル(−8%)

- Comm. Infra:5.59億ドル(+8%)

- 営業利益:9.92億ドル(−1%)

- 純利益:7.87億ドル(—%)

- 1株当たり利益:3.70ドル(—%)○

3Qの売上高は前年比−0.4%で34.34億ドル、営業利益は−1%で9.92億ドルでした。23年1Qと2Qに続き、3Qの売上も低調ですね。営業利益率は28.8%と、過去10年で最も高い数値です。

18年と19年は自動車販売が世界的に不調でした。

20年はコロナ危機で需要が低迷するも、その後は自動車業界の市況は上向いています。22年後半は景気後退で減速するも、23年2Q以降も自動車向けは強いですね。

23年4Qの売上予も34.0億ドル(前年比+2.6%)と上向きます。

「NXP は四半期売上高 34 億 3,000 万ドルを達成し、ガイダンスの中間値を 3,400 万ドル上回りました。 当社のモバイル、産業およびIoT、および自動車の最終市場の収益傾向はすべて予想どおりか、予想を上回りましたが、通信インフラストラクチャおよびその他の最終市場は予想をわずかに下回りました。 当社の第 3 四半期の実績と第 4 四半期のガイダンスの中間点を組み合わせると、2023 年通年の収益は、困難で循環的な市場環境において 2022 年と比べて横ばいとなることがわかります」と NXP の社長兼最高経営責任者のカート・シーバース氏は述べています。

• 収益は 34 億 3,000 万ドルで、前年比 0.3% 減少しました。

• GAAP 粗利益率は 57.2%、GAAP 営業利益率は 28.9%、GAAP 希薄化純利益は 28.9% でした。

1株当たりは3.01ドルでした。• 非 GAAP ベースの粗利益率は 58.5%、非 GAAP ベースの営業利益率は 35.0%、非 GAAP ベースの希薄化後の利益率は 35.0% でした。1 株当たりの純利益は 3.70 ドルでした。

• 営業キャッシュフローは 9 億 8,800 万ドル、純設備投資は 2 億ドルで、非 GAAP ベースの結果となりました。フリーキャッシュフローは7億8,800万ドル

・ 2023 年の第 3 四半期中、NXP は 262 ドルの支払いにより資本還元政策を継続しました。

100万ドルの現金配当と3億600万ドルの普通株式の買い戻し。 同四半期の総資本収益率は 5 億 6,800 万ドルで、第 3 四半期の非 GAAP フリー キャッシュ フローの 72% を占めました。 2023年第3四半期の中間配当は、2023年10月5日に、2023年9月13日時点で記録上の株主に現金で支払われました。第3四半期終了後、2023年10月2日から2023年11月3日までの間に、NXPは配当を実行しました。 10b5-1プログラムを通じて総額1億2,400万ドルの追加株式買い戻し。• 2023 年 8 月 4 日、半導体業界の主要企業である Bosch、Infineon、Nordic Semiconductor、NXP、Qualcomm Technologies は、RISC-V の世界的な導入促進を目的とした合弁会社の設立計画を発表しました。

• 2023年8月8日、TSMC、ボッシュ、インフィニオン、NXPは、主に自動車および産業分野に先進的な半導体製造サービスを提供するため、ドイツのドレスデンに合弁会社European Semiconductor Manufacturing Company (ESMC) GmbHの設立計画を発表しました。 計画されている300mmファブ合弁事業はTSMCが70%所有し、ボッシュ、インフィニオン、NXPがそれぞれ10%の株式を保有する。 そして

• 2023 年 9 月 19 日、NXP は、マイクロエレクトロニクスおよび通信技術に関する第 2 回欧州共通利益重要プロジェクト (IPCEI ME/CT) を通じて提供される助成金を通じて欧州の研究開発 (R&D) を強化すると発表しました。 オーストリア、ドイツ、オランダ、ルーマニアのNXP専任チームは、ソフトウェア・デファインド

・ビークルの5nm設計、自動車のレーダーおよびバッテリー管理システム、超広帯域、人工知能(AI)、RISC-V、ポストなどのイノベーションを推進します。 -量子暗号。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

NXPセミコンダクターズ(NXPI)の損益計算書は?

NXPセミコンダクターズは10年に14ドルで上場しました。株価は順調に上昇し常に最高値を更新しています。20年3月は70ドルまで急落するも、23年11月は184ドル前後で推移しています。

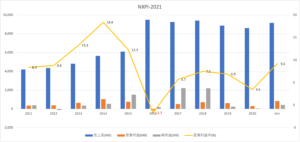

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいが続いています。利益率も安定しておらず、20年は3.5%まで低下しています。ただし、21年前半は自動車向け半導体不足で、営業利益率は短期的に19%まで上昇しています。

21年後半も半導体不足は続く可能性は高いです。

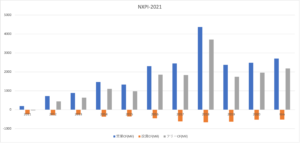

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいが続いていますね。EPSは安定しておらず、19年以降は低調な数値が続いています。ただし、21年は利益率を押し上げる可能性が高いですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字だが上昇傾向にはないですね。ただし、設備投資は大きくなく、黒字を維持してる点は高く評価できます。自動車向け半導体の需要が強くなれば、現金も積み上がってきますね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

NXPセミコンダクターズ(NXPI)の注目ポイントは?

NXPセミコンダクターズ(NXPI)の注目すべきポイントを紹介します。NXPセミコンダクターズは、自動車向け半導体で世界1位で、自動運転システムで高いシェアを持ちます。製品は省電力でアナログ対応やセキュリティに優れています。

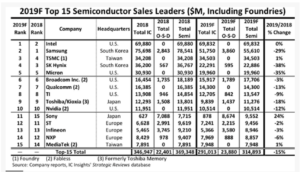

注目1:世界半導体企業で売上高14位にランクイン?

19年の半導体企業の売上高ランキングです。

半導体世界1位はインテルで、698億ドルの売上高があります。2位は韓国サムソンで556億ドル、3位は台湾TSMCで345億ドル、4位は韓国SK Hynixで228億ドル、5位は米国マイクロンで199億ドルと続きます。

NXPセミコンダクターズは、14位で84.2億ドルの売上高です。インテルの8分の1規模ですね。自動車向け半導体に強みがあります。

注目2:自動車向け半導体は売上高の44%を占める?

NXPセミコンダクターズの事業別売上高の推移です。

売上比率が最も高いのは自動車向けで、全体の44%を占めています。次いで、産業やIoT向けが21%、通信向けが19%、モバイル向けが14%と続きます。18年と19年は世界的に自動車販売が不調で大きく売上高を落としています。

しかしながら、景気回復する21年は、自動車の需要が高まっています。では、自動車向け半導体で、NXPセミコンダクターズはどれくらいシェアがあるでしょうか?

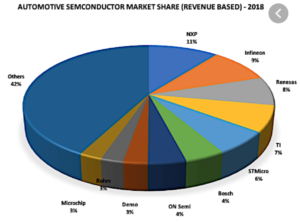

注目3:自動車向け半導体で世界1位で11%のシェア?

参考:Infineon And NXP: Tailwinds As Automotive ICs Recover In 2020

18年時点の自動車向け半導体の市場シェアです。

自動車向け半導体では、NXPセミコンダクターズは11%で1位のシェアを持ちます。2番手は独国インフィニオンで9%、3位は日本のルネサスで8%、4位はテキサス・インスツルメンツ(TXN)で7%、5位はSTマイクロンで6%と続きます。

自動車向け半導体は、電気自動車や自動運転で拡大が期待される市場です。

NXP半導体は、自動車向け半導体で市場をリードしています。同社のICは省電力でアナログ対応やセキュリティに優れています。年間売上高は45億ドルに達し、デジタルメーターや運転支援システム(ADAS)などの重要な分野で市場シェアを拡大しています。

NXPセミコンダクターズが現在の市場シェアを維持すれば、半導体部門の売上高は今後4年間で87%増えることが期待されています。

また、21年後半は自動車向け半導体不足で、業績好調が続きそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:NXPセミコンダクターズの四半期決算は?

- 10年に上場した、オランダの半導体製造企業である

- 車載向け半導体で世界1位で11%、自動運転でも強い

- 車載向け44%、産業21%、通信19%、モバイル14%

- 売上高は横ばいが続くも、20年の営業利益率は3.5%

- 車載向け半導体不足で、21年1Qの営業利益率は19%

- 21年後半も半導体不足が続くも、長期化するかは不明

個人的には、NXPセミコンダクターは投資したい銘柄のひとつです。

なぜならば、半導体市況は経済再開後も、好調な業績が続いているからです。同社は車載向け半導体に強く、経済再開で最も需要が期待される分野ですね。実際に、21年は車載向けが不足してることで、営業利益率は26%と過去最高水準です。

車載向けと産業向けは、21年4Qも高い成長率を維持しています。

自動車産業は19年の需要減による販売不振に加えて、20年と21年はコロナで低迷しています。その反動で、22年は力強く成長しそうですね。経済再開に伴い、産業やIoT向けが加速してる点も好材料です。

22年1Qの売上成長率は+24%と強気です。そのため、2月時点の予想PER16倍は割高ではありません。

車載向け半導体で、競合企業はオン・セミコンダクターです。オン・セミコンダクターはEV向けにパワー半導体を製造しています。米国、中国、欧州でEVの需要が増えているため、同社の業績も大きく上向いています。

コメントを残す