パワー半導体を製造するオン・セミコンダクターは、EV向けで市場拡大が期待されています。車載半導体の供給不足もあり、経済再開後も業績は好調です。しかし、23年2Qは前年比+0.4%、3Qは−0.6%に減速しています。

- 「半導体不足もあり、株価はコロナ後に5倍に高騰してる…」

- 「パワー半導体はEV向けで、経済再開後も需要は高い…」

- 「営業利益率は過去最高、予想PERは13倍で割安…」

オン・セミコンダクターは、パワー半導体、アナログ半導体、センサー半導体を製造する米国企業です。パワー半導体の売上比率は50%と高く、世界2位の市場シェアを持ちます。様々な産業に供給してるが、自動車向けが最も多く全体の32%を占めます。

オン・セミコンダクターは、投資したい銘柄ではないです。

なぜならば、半導体サイクルが終了すれば、再び低い利益率に戻ると思うからです。世界経済が急回復する21年は、車載向け半導体の需要が急増しています。そのため、21年4Qの売上成長率は27%、利益率も26%と過去最高です。

ただ、短期的にはEV向けの需要も強く、好調な業績を維持しそうですね。

しかしながら、車載向け半導体は競合も多く、価格競争が激しい分野でもあります。コロナ後の半導体特需が終われば、再び同社の利益率は1桁に戻るかもしれません。長期的には、競合も多く楽観的に見ていません。

23年11月時点の予想PER19倍は割安だと言えます。

- ONの4半期決算(23年7-9月)は?

- ONの過去10年間の売上高や営業利益は?

- EVで成長が期待できるが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

オン・セミコンダクター(ON)の四半期決算は?

オン・セミコンダクター(ON) の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:19.59億ドル(前年比+0.7%)◯

- Power:10.12億ドル(+3%)

- Analog:5.92億ドル(−14%)

- Inteligent:3.54億ドル(+32%)

- 営業利益:5.64億ドル(−13%)

- 純利益:3.12億ドル(−13%)

- 1株当たり利益:1.03ドル(−13%)○

23年2Q決算(23年6月30日)

- 売上高:20.94億ドル(前年比+0.4%)

- 営業利益:—億ドル(—%)

- 純利益:5.77億ドル(+26%)

- 1株当たり利益:1.33ドル(−0.7%)

23年3Q決算(23年9月30日)

- 売上高:21.80億ドル(前年比−0.6%)◯

- Power:12.30億ドル(+10%)

- Analog:6.21億ドル(−15%)

- Inteligent:3.28億ドル(−4%)

- 営業利益:6.87億ドル(+62%)

- 純利益:5.82億ドル(+87%)

- 1株当たり利益:1.29ドル(+84%)○

3Qの売上高は前年比−0.6%で21.80億ドル、営業利益は+62%で6.87億ドルでした。1Qや2Qに続き、3Qの売上も減速していますね。ただし、営業利益率は31.5%と、過去最高に高い水準です。

経済再開に伴い車載向け半導体の需要は強かったが、23年は減速していますね。

23年4Qの売上予想は、20.00億ドル(−5%)と減速します。

オンセミの社長兼最高経営責任者、ハサン・エル・クーリー氏は「当社の規律あるアプローチと実行により、今年も堅調な四半期となり、市場が軟調な中でも当社事業の回復力が実証された」と述べた。 「当社は引き続き構造改善と効率化を推進しており、特に炭化ケイ素事業においては、韓国にある150ミリメートルと200ミリメートルのウェーハを製造する世界最大の最先端の炭化ケイ素工場の拡張が完了しました。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月1日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

オン・セミコンダクター(ON)の損益計算書は?

オン・セミコンダクターは2000年に18ドルで上場しました。上場後に株価は上昇するも、その後は下落していますね。16年あたりから株価は上昇し、23年11月は62ドル前後で推移しています。

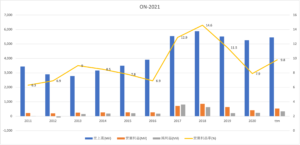

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年あたりから伸び悩んでいますね。中国経済の減速とコロナの影響で半導体企業は少し減速しています。17年に売上高が大きく伸びたのは、イメージセンサー企業の買収によるものです。

営業利益率は1桁台と不調が続いています。

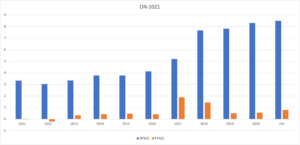

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは順調に上昇するも、EPSは少し伸び悩んでいますね。19年に関しては、パワー・インテグレーションズ(POWI)に敗訴した事で、1.6億ドルの賠償金を支払っています。

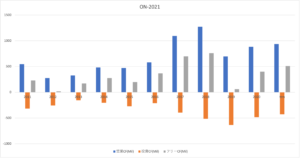

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に黒字で遷移しています。パワー半導体事業はそれなりに設備投資が必要で、投資CFも大きいですね。ただし、毎年黒字を維持してる点は評価できますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

オン・セミコンダクター(ON)の注目ポイントは?

オン・セミコンダクター(ON)の注目すべきポイントを紹介します。オン・セミコンダクターは、パワー半導体、アナログ半導体、センサー半導体を製造する企業です。パワー半導体の売上比率は50%と高く、世界2位の市場シェアを持ちます。

注目1:パワー半導体が売上比率の50%を占める?

オンセミコンダクターの事業別売上高の推移です。

オンセミコンダクターは大きく分けて3つの事業があります。売上高が最も大きい事業は、パワーマネジメント半導体で売上高の5割を占めます。パワー半導体とは、モータや照明などの制御や電力の変換を行う半導体を指します。

次いでアナログ半導体、イメージセンターなどのインテリジェント半導体と続きます。オンセミコンダクターは、自動車向けのイメージセンサー半導体のシェアを獲得しています。関連する半導体企業を買収していますね。

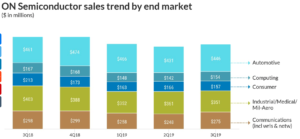

では、同社のエンドマーケットはどうなっているのでしょうか?

注目2:自動車向けが売上比率の32%を占める?

参考:ON Semiconductor (ON) misses Q3 earnings targets; revenue in-line

オンセミコンダクターのエンドマーケットの市場シェアです。

エンドマーケットは自動車向けが最も多く、売上全体の32%を占めています。次いで産業向けが25%、通信向けが19%、コンピューター向けが11%、消費者向けが11%と続きます。積極的な買収で、自動車向け半導体のシェアを伸ばしています。

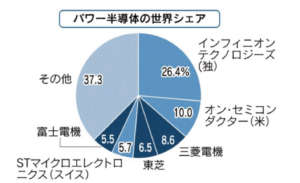

オンセミコンダクターは、パワー半導体で世界2位のシャアです。

注目3:パワー半導体は世界2位で10%のシェアを持つ?

参考:半導体 EV用に増産投資

成長産業であるパワー半導体市場は、ライバル企業も多いです。

世界最大のパワー半導体企業は、ドイツのインフォ二オンテクノロジーズが26.4%です。次いで、オンセミコンダクターが10%、日本の三菱電機が8.6%と続きます。パワー半導体市場では、日本企業もそれなりに強いですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:オン・セミコンダクター(ON)四半期決算は?

- 2000年に上場した、パワー半導体を製造する米国企業

- パワー半導体以外には、アナログとセンサー半導体を製造

- パワー半導体は売上高の5割、世界2位で10%シェアを持つ

- 様々な産業に供給し、自動車向けが全体の32%を占める

- 売上高は18年をピークに減少、営業利益率は7.9%と低い

- 自動車向けに力を入れ、パワー半導体はEVに不可欠な製品

オン・セミコンダクターは、投資したい銘柄ではないです。

なぜならば、半導体サイクルが終了すれば、再び低い利益率に戻ると思うからです。世界経済が急回復する21年は、車載向け半導体の需要が急増しています。そのため、21年4Qの売上成長率は27%、利益率も26%と過去最高です。

ただ、短期的にはEV向けの需要も強く、好調な業績を維持しそうですね。

ただ、車載向け半導体は競合も多く、価格競争が激しい分野でもあります。コロナ後の半導体特需が終われば、再び同社の利益率は1桁に戻るかもしれません。長期的には、競合も多く楽観的に見ていません。

22年2月時点の予想PER18倍は割安だと言えます。

パワー半導体に投資するならば、小規模で成長率が高いパワーインテグレーションズがお勧めです。前年比58%の高い成長率と、業利益率は23%と好調です。

コメントを残す