TSMCは半導体の受託開発で世界1位の台湾企業です。AIブームも追い風もあり、25年3Qの売上成長率は前年比+30%、4Qは+25%と好調です。

- 「26年2月の予想PER23倍は、割安なのだろうか…」

- 「世界的な受託生産会社で、市場の過半数を独占している..」

- 「米中貿易の懸念はあるも、3年で1000億ドルの設備投資…」

個人的には、TSMは投資したい銘柄のひとつです。

なぜならば、TSMはファウンドリ市場の独占企業だからです。ファウンドリ市場全体では世界の7割のシェア、7nm以下の最先端プロセスに限定すると9割のシェアを確保しています。競合はインテルや韓国サムソンなど、世界的に有名な半導体企業が追随するもその差は大きく、同社の脅威にはなっていません。

TSMの最大顧客は長い間アップルで22%を占めていたが、26年はNVIDIAが22%、アップルが18%で1位の座を奪われています。

NVIDIAのブラックウェルを4nmで製造し、26年後半に販売されるRubinは3nmで製造されます。NVIDIAの売上高の成長率は、TSMの供給能力に依存しています。

26年1Qの売上予想は352億ドル(+38%)と強く、まだまだ成長余力があります。

26年2月時点の予想PERは23倍と割安水準にありますね。

- TSMC直近の4半期決算(25年9-12月)は?

- TSMCの過去10年間の売上高や営業利益は?

- 25年も業績は好調だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

TSMCの四半期決算は?

TSMCの四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:300億ドル(前年比+38%)

- 営業利益:148億ドル(+61%)

- 純利益:128億ドル(+60%)

- 一株利益:2.47ドル(+60%)

25年3Q決算(25年9月30日)

- 売上高:330億ドル(前年比+30%)

- 営業利益:167億ドル(+38%)

- 純利益:182億ドル(+80%)

- 一株利益:2.92ドル(+39%)

25年4Q決算(25年12月30日)

- 売上高:337億ドル(前年比+25%)○

- 営業利益:182億ドル(+32%)

- 純利益:185億ドル(+40%)

- 一株利益:3.14ドル(+35%)○

4Qの売上高は前年比+25%で337億ドル、営業利益は182億ドルでした。25年2Qと3Qに続き、4Qの売上も好調ですね。営業利益率は54%まで上昇しています。

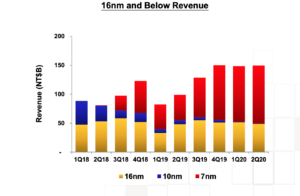

7nmの先端技術は、売上全体の77%を占めます。

26年1Qの売上予想は、352億ドル(前年比+38%)と強いです。

台湾新竹、中華人民共和国、2026年1月15日 – TSMCは本日、2025年12月31日を期末とする第4四半期の連結売上高が1兆460億9000万台湾ドル、純利益が5057億4000万台湾ドル、希薄化後1株当たり利益が19.50台湾ドル(ADRユニット1ユニット当たり3.14米ドル)となったことを発表しました。

前年同期比で、第4四半期の売上高は20.5%増、純利益と希薄化後1株当たり利益はともに35.0%増加しました。2025年第3四半期と比較すると、第4四半期の業績は売上高が5.7%増、純利益が11.8%増となりました。すべての数値はTIFRS(国際財務報告基準)に基づき連結ベースで算出されています。

米ドル建てで、第4四半期の売上高は337億3000万米ドルで、前年同期比25.5%増、前四半期比1.9%増となりました。

当四半期の粗利益率は62.3%、営業利益率は54.0%、純利益率は48.3%でした。

第4四半期の3ナノメートルウェハ出荷量は、総売上高の28%、5ナノメートルウェハ出荷量は35%、7ナノメートルウェハ出荷量は14%でした。7ナノメートル以上の先端技術を指す先端技術は、総売上高の77%を占めました。

TSMCのシニアバイスプレジデント兼最高財務責任者(CFO)であるウェンデル・フアン氏は、「第4四半期の事業は、最先端プロセス技術に対する堅調な需要に支えられました。2026年第1四半期も、最先端プロセス技術に対する堅調な需要が継続し、事業を支えると予想しています。」と述べています。当社の現在の事業見通しに基づき、経営陣は2026年第1四半期の業績を以下のように予想しています。

• 売上高は346億米ドルから358億米ドルの範囲となる見込みです。また、為替レートは1米ドル=31.6台湾ドルと想定しており、

• 粗利益率は63%から65%の範囲となる見込みです。

• 営業利益率は54%から56%の範囲となる見込みです。さらに、経営陣は2026年の資本予算を520億米ドルから560億米ドルの範囲と見込んでいます。

26年1Q決算(26年3月…)

26年1Q決算は、5月15日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

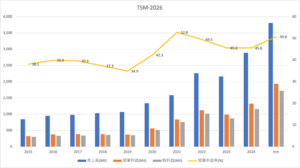

TSMCの10年間の損益計算書は?

TSMCは97年に4.6ドルで上場しています。株価は右肩上がりで上昇し、常に最高値を更新し続ける銘柄ですね。20年3月は46ドルに下落するも、23年10月は92ドル、26年2月は348ドルまで上昇しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は右肩上がりで拡大しています。AIブームもあり24年からの売上と利益が急成長していますね。

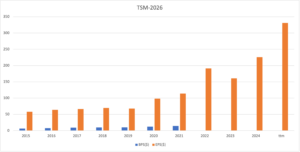

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

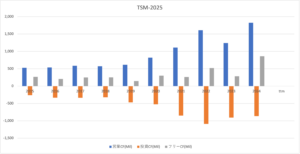

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

TSMCの注目すべきポイントは?

TSMCに投資する上で、注目すべき点を紹介します。

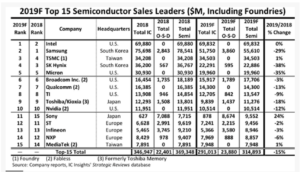

注目1:世界3位の半導体メーカで世界1位の受託生産?

19年の半導体企業の売上高では、世界3位の半導体メーカーです。

1位インテルの売上高は698億ドル、2位はサムソンで517億ドル、3位はTSMCで345億ドルです。2018年の売上高と比較すると、サムソンをはじめ多くの半導体メーカーが売上高を落としていますね。売上高が大きく落ち込んだ理由は、世界中でスマホの販売不振が大きいです。

世界中の下請け企業であるTSMCは、不調な2019年でもプラス成長を維持しています。

また、 TSMCは半導体受託生産で世界1位のメーカーでもあります。TSMC1社だけで、世界の46.3%のシェアを占めます。2番手は米国のグローバルファウンダリーズで9.9%、3番手がサムソンで9.2%しかありません。半導体受託生産としては、不動の地位を手に入れています(参考:台湾TSMC、独り勝ち)。

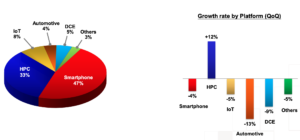

では、TSMC製品別の売上高比率を見てみましょう。

注目2:スマホと高性能PCで売上高の80%を占める?

TSMCが提供する製品の割合と、前四半期の成長率です。

TSMCが製造する製品で多いのは、スマートフォンと高性能PCで全体の80%を占めます。IoTや完全自動運転の半導体が期待されているが、実際にはまだまだ伸びていない事が分かりますね。また、前四半期の成長率を比較すると、伸びている分野は高性能PCだけです。

高性能PCの需要が高い理由は、クラウド事業社からの需要が高いからです。

好調なクラウド事業とは対照的に、2019年はスマホの販売不振や米中貿易摩擦の影響で12.1%のマイナス成長でした。2020年はプラス5.4%の成長率が期待されていたが、コロナの影響で先が見通せない状況です。2020年は5GやIoTで期待されるも、現時点では高性能PC以外の需要は高くない点に注意が必要ですね。

では、TSMCはどれくらい競争力が高いのでしょうか?

注目3:7nmプロセスが売上高の7割を占める?

TSMCは、世界市場の46%を独占する半導体のファウンドリー(受託生産)です。

TSMCが世界中に半導体メーカーに選ばれる理由は、高い技術力があるからですね。TSMCは、微細化の最先端技術で、米国のインテルや韓国のサムソンと競っています。TSMCとサムスン電子は7nm(10億分の1メートル)の半導体を量産し、次世代の5nmや3nmの開発をしています。

その一方で、インテルはようやく10nmの量産に着手したところです。また、2020年2Q決算(7月)では、7nmの開発に遅れていることも発表しましたね。

TSMCの決算資料を見ると、すでに大量の7nm製品を市場に供給している事が分かります。また、2020年6月には、車載IC向けに世界初の7nm製造を発表しています。7nmの車載ICは、先進運転支援システム(ADAS)や自動運転に使われます。(参考:「世界初」TSMCが7nmの車載IC向け製造プロセス)

では、TSMCの地域別の売上高はどうなっているでしょうか?

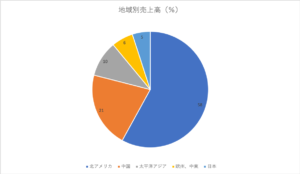

注目4:地域別の売上高は米国だけで58%を占める?

TSMCの海外売上高を見ると、米国市場が全体の58%を占めます。

台湾メーカーにも関わらず、中国の売上高比率は意外と多くはありません。米国に市場に次いで、中国が21%、アジア太平洋、欧州と中東地域、最後に日本市場がきます。前年度と比較すると、売上割合が伸びている地域は中国です。

では、TSMCはどれくらい貿易摩擦の影響を受けるのでしょうか?

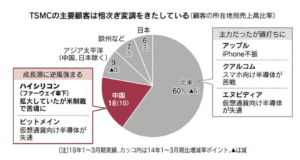

注目5:米中貿易摩擦で売上高が14%も落ちる?

半導体業界に投資する上では、米中貿易摩擦の影響を考える必要がありますね。米国企業と同盟国は、ファーウェイへの輸出を禁止しています。

地域別の売上比率を考えると、米国向けが60%を占めるため米政権の意向に沿う可能性が高いです。ただし、ファーウェイの比率も高いため、実際にどう動くか予想は難しいです。

しかしながら、21年以降はバイデン政権に移行することで、貿易摩擦が緩和する可能性もあります。現状より米中貿易が制限されないならば、TSMCには大きな追い風になります。TSMCは総額120億ドルの半導体工場をアリゾナに製造しています。

ただし、米中貿易摩擦がどちらに動くかは実際には分かりません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:TSMCの四半期決算は?

- 世界3位の半導体メーカー、世界1位の受託生産である

- 半導体の受託生産では、業界シェアの46%を占めている

- 2桁成長で売上高を伸ばし、営業利益率も35%以上と高い

- コロナ後も2桁成長を維持してるが、貿易摩擦のリスクは無視できない

- 貿易摩擦が深刻化した場合、競合他社に市場を奪われる可能性がある

- 生産委託市場で46%を占めるも、サムソンと技術的な差は大きくない

- 輸出が禁止されたファーウェイは、売上高の14%を占めている

- トランプ政権が選挙で負けても、貿易摩擦は変わらない

個人的には、TSMは投資したい銘柄のひとつです。

なぜならば、ファウンドとしては過半数のシェアを持ち、他の圧倒しているからです。2位は米国GFSで10%、3位はサムソンで9%しかありません。21年の売上高は過去最高額で、営業利益率も41%に切り上がっています。

半導体市況は、22年も好業績が続く見込みです。

ただ、市況サイクルは3-4年で、長期的には懸念材料も多いですね。米中貿易摩擦により、設備投資は米国と中国の両方で過剰に増えています。コロナ後の経済再開で実需が高いのは事実だが、いずれは市況の転換点に立ちますね。

市況関連銘柄に投資するならば、サイクルの最悪期に投資するべきです。

そのため、22年1月時点の予想PER28倍と高いが、積極的に投資したい局面ではありません。23年以降はどこかで供給過剰に陥るため、そのタイミングで投資したいですね。

世界最大の半導体企業はインテルですね。

クラウドや人工知能の市場拡大で、最も恩恵を受けているのはエヌビディアです。半導体の製造業ながらも、売上前年比は3桁に近い水準を記録しています。TSMCと同様に、NVDAも株価は伸び悩み買いやすい水準ですね。

コメントを残す