半導体市場はクラウド、5G、AI、自動運転で最も好調な業界だと言われています。ただ、中国の売上比率が5割以上で、中国経済の影響を受けます。24年1Qの売上は前年比−37%、2Qは−4.8%に回復しています。

- 「5Gスマホの恩恵を受け、株価は20年4月から2.6倍…」

- 「21年は中国経済が鈍化、PERは10倍と割安が続く…」

- 「5Gスマホで好調なアップルが、コルボの主要顧客だ…」

コルボ(QRVO)は、スマホ向けの通信チップを製造する米国企業です。世界最先端のスマホに多く使用されている高周波フィルター、電力増幅器、モジュールの製造に特化しています。モバイル関連の売上比率が71%、インフラや防衛向けが29%です。

個人的には、コルボは投資したい銘柄のひとつです。

なぜならば、5Gスマホの市場が急拡大し、その恩恵を受ける銘柄だからです。20年後半あたりから5Gスマホ販売は好調で、同社の業績を大きく押し上げていますね。21年1Q(21年6月期)は前年比+41%、営業利益率は27%と高いです。

5Gスマホが本格的に普及する22年も、力強く成長する可能性が高いです。

また、主要顧客はアップルだけではなく、韓国サムソン、中国VIVOとシャオミでも使われています。5Gスマホの販売は好調で、25年までに15億台に増えると言われています。

同社CEOによると、需要の低迷は23年末に回復すると言います。

23年11月の予想PER21倍は割高ではありません。

- コルボ株直近の4半期決算(23年7-9月)は?

- コルボの過去10年間の売上高や営業利益は?

- PER16倍と割安で、5Gスマホの恩恵を受ける?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

コルボ(QRVO)の四半期決算は?

コルボ(QRVO)の四半期決算を紹介します。

23年4Q決算(23年3月30日)

- 売上高:6.32億ドル(前年比−46%)◯

- Mobile Products:71%

- Infrastructure and Defense Products:29%

- 営業利益:−1.89億ドル(前年度2.70億ドル)

- 純利益:−1.38億ドル(前年度2.12億ドル)

- 一株利益:−1.39ドル(前年度1.95ドル)◯

24年1Q決算(23年6月30日)

- 売上高:6.51億ドル(前年比−37%)

- 営業利益:—億ドル(—%)

- 純利益:−0.43億ドル(−163%)

- 一株利益:0.34ドル(−84%)

24年2Q決算(23年9月30日)

- 売上高:11.03億ドル(前年比−4.8%)◯

- HPA:1.49億ドル(−35%)

- CSG:1.03億ドル(−28%)

- ACG:8.50億ドル(+8.1%)

- 営業利益:1.51億ドル(−43%)

- 純利益:0.97億ドル(−49%)

- 一株利益:0.99ドル(−46%)◯

4Qの売上高は前年比−4.8%で11.03億ドル、営業利益は−43%で1.51億ドルです。23年4Qや24年1Qに続き、2Qの売上と利益は急回復しています。営業利益率は13.6%に上昇しています。

5Gスマホが好調で、売上高は順調に増えています。

売上比率7割を占めるモバイル事業で、主要顧客はアップルです。また、コルボの5Gチップは、韓国サムソン、中国VIVOとシャオミでも使われています。5Gスマホの需要は高いが、22年後半は景気後退で需要が急減速しています。中国の売上比率が最も高く、中国経済の影響を受けます。

同社CEOによると、23年末までには需要は回復すると述べています。

24年3Qの売上予想は、10.0億ドル(前年比+13%)と回復します。

・四半期収益は前四半期比で 70% 増加し、収益ガイダンスの中間点を 1 億 300 万ドル上回りました

・ACG、CSG、HPAの各事業セグメントで連続的な成長を達成

・ドイツの大手自動車ティア 1 による主力 Android スマートフォンおよび車載カー アクセス プラットフォームにおける UWB の主要な勝利を含め、すべての最終市場で広範な設計の勝利を確保

・Android チャネルの在庫を改善しながら、Qorvo の在庫を大幅に削減GAAP ベースでは、Qorvo の 2024 会計年度第 2 四半期の収益は 11 億 300 万ドル、粗利益率 44.4%、営業利益は 1 億 5,100 万ドル、希薄化後 1 株当たり利益は 0.99 ドルでした。 非 GAAP ベースでは、粗利益率は 47.6%、営業利益は 2 億 7,900 万ドル、希薄化後 1 株当たり利益は 2.39 ドルでした。

Qorvo の社長兼最高経営責任者である Bob Bruggeworth 氏は次のように述べています。 当社の各事業セグメントは、パフォーマンスの向上と機能の強化を実現する複数年のテクノロジー アップグレード サイクルを享受しており、Qorvo はこれらの機能を実現するために不可欠です。 Qorvo チームは、新しい顧客の設計を確保し、成長市場での機会を広げるために非常にうまく機能し続けています。」

OUTLOOK:

Qorvo の最高財務責任者、Grant Brown 氏は次のように述べています。「Qorvo は、当社の最大顧客におけるコンテンツの増加と 3 つの事業セグメントすべてにおける連続的な成長を反映して、収益、粗利益、EPS に関して当社の 9 月の四半期ガイダンスの上限を上回りました。 今後の見通しとしては、12 月の四半期ガイダンスには、季節のパターン、顧客プログラムの強力なコンテンツ、チャネル在庫の改善が反映されています。 2024 年度も引き続き前年比の収益増加が見込まれます。」

Qorvo の 2023 年 12 月四半期の現在の見通しは次のとおりです。

四半期収益は約 10 億ドル、プラスまたはマイナス 2,500 万ドル

Non-GAAP 粗利益率は 43% ~ 44%

非 GAAP ベースの希薄化後 1 株当たり利益は収益の中間点で約 1.65 ドル

以下の「将来を見据えた非 GAAP 財務指標」を参照してください。 Qorvo の実際の四半期業績はこれらの予想や予測と異なる場合があり、そのような差異は重大である可能性があります。

24年3Q決算(23年12月…)

24年3Q決算は、2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

コルボ(QRVO)の10年間の損益計算書は?

コルボは2015年に67ドルで上場しました。株価は長く伸び悩むも、20年から大きく上昇していますね。23年11月は87ドル前後で推移しています。

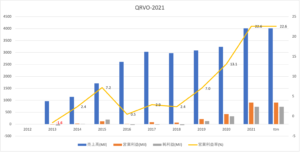

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、21年に大きく売上が上昇していますね。21年は5Gスマホが、米国や中国で好調だからです。17-19年に伸びていないのは、中国市場でスマホ販売数が落ち込んだからですね。

21年の営業利益率は22.6%まで上昇しています。

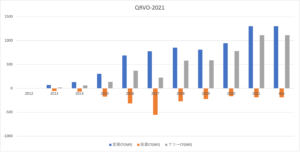

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは伸びていないが、EPSは18年から順調に上昇していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。16-19年は伸び悩むも、5Gスマホの需要増で営業CFが伸びていますね。投資CFは薄くなく、優良ビジネスだと言えます。

では、私たち投資家はどのように判断すれば良いのでしょうか。

コルボ(QRVO)の注目ポイントは?

コルボ(QRVO)の注目すべきポイントを紹介します。

注目1:22年4Qの売上前年比は+1.7%に減速?

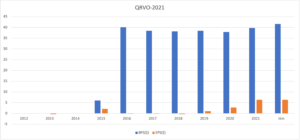

コルボの四半期毎の売上高と成長率の推移です。

18-20年あたりは、成長率が大きく鈍化していました。その理由は、中国の経済成長鈍化でスマホ販売台数が落ちてたからですね。しかし、21年1Qを起点に上昇トレンドに入り、22年1Qは前年比+41%で加速しています。

しかし、3Qは+1.7%に減速し、4Q予想も+7%と弱いです。では、海外別の売上比率はどれくらいでしょうか?

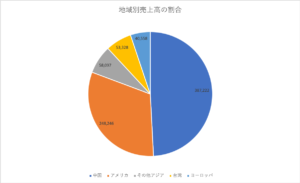

注目2:中国の海外売上比率が全体の49%を占める?

20年時点のコルボの地域別売上高の構成比です。

売上高比率が1番高いのは中国で全体の49%を占めます。その次の多いが米国で、中国と米国市場だけで全体の8割です。米国に次いで、日本を含むその他のアジア、台湾、ヨーロッパと続きます。

売上比率からも分かる通り、Qorvoは米中貿易摩擦の影響を大きく受けます。ただし、中国の5Gスマホの需要は高く、まだまだ業績を押し上げそうです。

注目3:5Gスマホは25年に136倍の15億台?

世界の5Gスマホの出荷台数の推移です。

20年の5G出荷台数は、わずか0.11億台だけでした。しかし、25年には136倍の15億台に達すると予想されています。5Gスマホの成長は、5G先進国である中国が先導しています。

では、5Gスマホの地域別のシェアを見てみましょう。

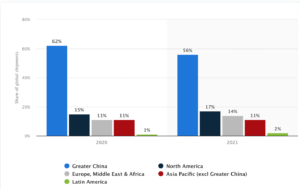

注目4:地域別出荷台数は中国が56%で世界1位?

5Gスマホの地域別の出荷台数シェアです。

5G通信で先頭を走っているのは、米国ではなく中国です。都市圏で5G通信が利用できる中国は、21年の出荷台数シェアが56%と高いです。次いで、北米、欧州、アジア地域と続きますね。

そのため、21年後半もアップルやコルボの売上は好調だと予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コルボ(QRVO)の四半期決算は?

- 電力効率が高い窒素ガリウムを開発する、新興半導体メーカーである

- 上場以来順調に売上高を伸ばすも、17年以降は鈍化傾向にある

- 中国の売上比率が過半数近く、米中貿易摩擦の影響を受ける

- 窒素ガリウムより電力効率が高い、酸化ガリウムの実用化が進んでる

- パワー半導体は成長産業だが、ドイツや日本などライバル企業が強い

個人的には、コルボは投資したい銘柄のひとつです。

なぜならば、5Gスマホの市場が急拡大し、その恩恵を受ける銘柄だからです。20年後半あたりから5Gスマホ販売は好調で、同社の業績を大きく押し上げていますね。21年1Q(21年6月期)は前年比+41%、営業利益率は27%と高いです。

5Gスマホが本格的に普及する22年も、力強く成長する可能性が高いです。

また、主要顧客はアップルだけではなく、韓国サムソン、中国VIVOとシャオミでも使われています。5Gスマホの販売は好調で、25年までに15億台に増えると言われています。

ただ、22年3Qは一時的にマイナス成長に陥っていますね。中国経済の影響を受けやすい銘柄で、今後も中国のスマホ売れ行きに依存します。個人的には、22年2月時点の予想PERは10.7倍は十分に割安だと思います。

5Gスマホで最も恩恵を受ける銘柄はクアルコムです。営業利益率が30%と高い上に、20年1Qの売上高は前年比で53%も増加しています。

コメントを残す