クアルコムは、5Gなどモバイル通信技術の特許を数多く保有する米国の半導体企業です。25年4Qの売上成長率は前年比+10%、26年2Qは+5%に減速しています。

- 「AI時代にモバイル向けチップから、AI PCに進出した…」

- 「23年にはアップルは、自社製通信チップを開発する…」

- 「AIPC 自動運転など高期待値だが、予PERは12倍は割安…」

クアルコムは5Gなどモバイル通信技術の特許を数多く保有する米国企業です。同社の主力ブランドであるSnapdragonは、消費電力や通信に強いSoCチップで、数多くのスマホ製品に搭載されています。13年までは通信市場で独占的地位にあったが、中国や台湾企業に競合にシェアを奪われています。

個人的には、クアルコムは投資したい銘柄ではないです。

なぜならば、通信特許を多く所有し競争力は高いが、どの分野でも競合も強いからです。

モバイル市場では、台湾Mediatek、中国HISILICON(Huawei系列)が強いですね。また、アップルは27年3月まで契約を延長するも、SoCだけではなく通信モデムの内製化を目指します。

クアルコムは、スマホで培った低消費電力技術(Oryon CPU / Hexagon NPU)に強みがあります。低消費電力とAI処理能力を武器に、AI PC市場へもArmベースの「Snapdragon Xシリーズ」で参入していますね。この分野では、インテルやAMDからどれだけシェアを奪えるか注目です。また、自動運転分野でも「Snapdragon Digital Chassis」を展開し、トヨタ、ソニー、ホンダなどに採用されています。

これらは、将来的にNVIDIAとも競合していく分野ですね。

また、クアルコムはデータセンター向けチップにも、積極的に参入していく姿勢です。25年12月に英国Alphawave Semi買収したことで、特定のワークロードに特化した専用チップを設計する能力が飛躍的に向上します。

ただし、26年1月はDRAM供給不足により、主力のスマホ製品の製造が絞られます。

そのため、26年2Qの売上予想は106億ドル(前年比−3%)に減速します。

26年2月時点の予想PERは12倍と低いが割安ではありません。

- クアルコムの4半期決算(25年9-12月)は?

- クアルコムの過去10年間の売上高や営業利益は?

- 市場シェアを奪われるが、5Gで業績好調が続く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

クアルコム(QCOM)の四半期決算は?

クアルコム(QCOM)の四半期決算を紹介します。

25年3Q決算(25年6月30日)

- 売上高:103.65億ドル(前年比+10%)

- QCT:89.93億ドル(+11%)

- Handsets:63.28億ドル(+7%)

- Automotive:9.84億ドル(+21%)

- IoT:16.81億ドル(+24%)

- QTL:13.18億ドル(+4%)

- 営業利益:27.62億ドル(+21%)

- 純利益:26.66億ドル(+25%)

- 一株利益:2.43ドル(+29%)

25年4Q決算(25年9月30日)

- 売上高:112.70億ドル(前年比+10%)

- QCT:98.21億ドル(+13%)

- Handsets:69.61億ドル(+14%)

- Automotive:10.53億ドル(+17%)

- IoT:18.07億ドル(+7%)

- QTL:14.09億ドル(−7%)

- 営業利益:29.18億ドル(+13%)

- 純利益:−31.17億ドル(—%)

- 一株利益:−2.89ドル(—%)

26年1Q決算(25年12月30日)

- 売上高:122.52億ドル(前年比+5%)◯

- QCT:106.13億ドル(+5%)

- Handsets:78.24億ドル(+3%)

- Automotive:11.01億ドル(+15%)

- IoT:16.88億ドル(+9%)

- QTL:15.92億ドル(+2%)

- 営業利益:33.66億ドル(−6%)

- 純利益:30.00億ドル(−6%)

- 一株利益:2.78ドル(−2%)◯

1Qは前年比+5%で122.52億ドル、営業利益は−6%で33.66億ドルでした。25年3Qや4Qと比較して、26年1Qの売上は減速しますね。ただし、営業利益率は27.4%と高いです。

26年2Qの売上予想は、106億ドル(前年比−3%)に減速します。

ガイダンス予想の111.2億ドルに対して大きく下方修正しています。これは、DRAM供給不足により、スマホ製品の製造が絞られるからです。

Qualcomm Incorporatedの社長兼CEOであるクリスティアーノ・アモンは、「過去最高の総売上高を記録し、力強い四半期業績を達成できたことを嬉しく思います。CESでの最近の製品発表やお客様からの支持が示すように、パーソナルAI、産業用AI、そしてフィジカルAIの分野における当社の勢いは高まっています。

当社の携帯電話事業の短期的な見通しは、業界全体のメモリ供給制約の影響を受けていますが、プレミアムおよびハイエンドスマートフォンに対するエンドユーザーの需要に支えられており、2029年度の売上高目標達成に向けて順調に進んでいます。」と述べています。

26年2Q決算(26年3月…)

26年2Q決算は、5月4日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

クアルコム(QCOM)の10年間の損益計算書は?

クアルコムは91年に0.7ドルで上場しました。99年に高値88ドルを付けるも、その後は長く低迷しましたね。5G期待で20年は力強く上昇し、23年11月は110ドル、26年140ドル前後で推移しています。

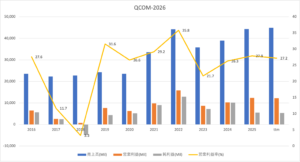

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は長く伸び悩んでいます。半導体サイクルの波はあるも、順調に売上を伸ばしていますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどう投資判断すれば良いでしょうか?

クアルコム(QCOM)の注目ポイントは?

クアルコム(QCOM)の注目ポイントを紹介します。

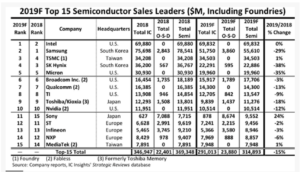

注目1:クアルコムは世界7位の半導体メーカー?

19年の半導体企業の売上高ランキングです。

半導体メーカー世界1位は、インテルで売上高は698億ドルです。2位は韓国サムソンで556億ドル、3位は台湾TSMCで345億ドル、4位は韓国SK Hynixで228億、5位米国マイクロンが199億ドルと続きます。

モバイル端末向け携帯チップを開発するクアルコムは、世界7位の規模です。

通信関連で大量に特許を占有するクアルコムだが、その牙城は崩れつつあります。台湾や韓国、それから中国企業にシェアを奪われています。

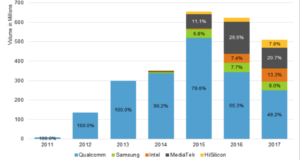

注目2:アジア勢の攻勢で17年はシェア49%に低下?

クアルコムは、携帯向けモデムチップの独占企業でした。

WCDMAやLTEの携帯電話チップで強い理由は、創業者が通信規格CDMAの策定に関わっていたからです。世界中で使用される携帯電話の中には、クアルコムの製品が内蔵されています。通信規格の圧倒的な強みは、5G時代でも継承されます。

ただし、近年はその牙城が崩れつつありますね。

また、高すぎる市場占有率ゆえに、常に訴訟リスクも抱えています。2015年には中国から独占禁止法で訴訟され、多額の賠償金を支払っています。19年に和解するも、アップルとも長く訴訟問題がありましたね。現在は和解し再びアップルに納品してます。

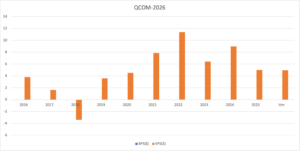

では、21年の市場シェアはどのように推移してるでしょうか?

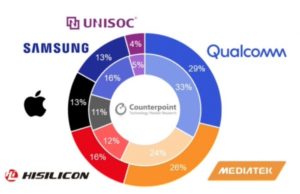

注目3:20年のクアルコムの市場シェアは29%?

20年Q2と前年のAP(スマホアプリプロセッサー)の市場シェアです。

APの市場シェアトップはクアルコムで29%です。次いで、台湾のMediatekが26%、中国ファーウェイのHisiliconが16%、アップルとサムソンが13%と続きます。クアルコムがシェアを落としたのに対し、台湾、中国、アップルは伸ばしています。

今後の動きを予想するのは困難です。

米中貿易摩擦により、Hisiliconは独自のシリコンを製造できません。しかし、中国政府は半導体に力を入れており、いずれは自力で追いつく可能性も高いです。MediaTekは価格競争力が高く、新興国で引き続き高いシェアを取りそうです。

19年と20年は減速が続くスマホ市場だが、5G需要がAP市場の成長を牽引しそうです。20年2Qの5Gスマホの売上高は、前年比+126%で増加しています。

5Gスマホ市場では、クアルコムが圧倒的に強いです。

注目4:クアルコムは5Gスマホ市場で圧倒的に有利?

19年時点のクアルコム製とファーウェイ製のスマホです。

訴訟リスクはあるが、クアルコムはまだまだ市場を圧倒しています。18年や19年に発売される5Gスマホの中身は、クアルコム製の通信チップです。通信チップの開発は難易度が高く、インテルは5G開発に失敗しています。

その結果、アップルはクアルコムとの和解に持ち込みましたね。21年前半は5G対応のiPhone売上高は過去最高で、クアルコムの業績を押し上げています。アップルのiPhoneは5Gが最も急速に進む中国で販売高が拡大しています。

この流れは、21年後半も22年も続きそうです。

参考:アップル(AAPL)四半期決算|中国が前年比+87%で過去最高水準

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:クアルコム(QCOM)の四半期決算は?

- 3Gと4Gの通信規格に強く、5Gでも技術的な強みがある

- スマホ向け携帯チップで、市場シェアは50%を占める

- 2019年の営業利益率は高いが、訴求リスクで利益を圧迫している

- 2019年にアップルと和解し、アップルの5G向けを受注した

- 2019年に米国取引委員会に敗訴し、ライセンス収入は減るかも

個人的には、クアルコムは投資したい銘柄ではないです。

なぜならば、通信特許を多く所有し競争力は高いが、どの分野でも競合も強いからです。

モバイル市場では、台湾Mediatek、中国HISILICON(Huawei系列)が強いですね。また、アップルは27年3月まで契約を延長するも、SoCだけではなく通信モデムの内製化を目指します。

クアルコムは、スマホで培った低消費電力技術(Oryon CPU / Hexagon NPU)に強みがあります。低消費電力とAI処理能力を武器に、AI PC市場へもArmベースの「Snapdragon Xシリーズ」で参入していますね。この分野では、インテルやAMDからどれだけシェアを奪えるか注目です。また、自動運転分野でも「Snapdragon Digital Chassis」を展開し、トヨタ、ソニー、ホンダなどに採用されています。

これらは、将来的にNVIDIAとも競合していく分野ですね。

また、クアルコムはデータセンター向けチップにも、積極的に参入していく姿勢です。25年12月に英国Alphawave Semi買収したことで、特定のワークロードに特化した専用チップを設計する能力が飛躍的に向上します。

ただし、26年1月はDRAM供給不足により、主力のスマホ製品の製造が絞られます。

コメントを残す