アップル(AAPL)は、時価総額で世界1位の米国企業です。コロナ禍も在宅ワークの需要増で、アップル製品の売上高は過去最高水準に伸びました。製品売り切り型からサブスクモデルへ移行し、サービス部門でも高い成長率を維持しています。25年4Qの売上成長率は前年比+8%、26年1Qの+15%に加速しています。

- 「コロナから成長が加速し、株価は2.2倍にも急騰した…」

- 「MacとiPadは巣篭もり特需で、コロナ禍でも好調だ…」

- 「5G対応のiPhoneは、中国でどれくらい売れるのか…」

個人的には、アップルは投資したい銘柄のひとつです。

なぜならば、AI時代には完全に乗り遅れているが、アクティブデバイス数は25億で世界で最も売れているスマホ製品を開発しているからです。最も高価格帯でブランド力が高いアップル製品は、最先端AIモデル開発に遅れたとしても、十分に巻き返せるポテンシャルを持っていますね。

26年の設備投資額は130億ドル(前年比+2%)と少ないです。アップルのキャッシュは積み上がっており、他のGoogleやマイクロソフトとは対照的です。

個人的には、現在のAI競争に乗り遅れてる状態が悪いとは思いません。

26年2Qの売上予想は、1092.3億ドル(前年比+14.5%)です。

26年2月時点の予想PER30倍は割高ではありません。

- アップル直近の4半期決算(25年9-12月)は?

- アップルの過去10年間の売上高や営業利益は?

- 時価総額世界1位だが、PER29倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アップル(AAPL)の四半期決算は?

アップル(AAPL)の四半期の決算を紹介します。

25年3Q決算(25年6月30日)

- 売 上 高 :940.36億ドル(前年比+10%)

- 営業利益:282.02億ドル(+11%)

- 純 利 益 :234.34億ドル(+9%)

- 希薄化EPS:1.57ドル(+12%)

25年4Q決算(25年9月30日)

- 売 上 高 :1024.66億ドル(前年比+8%)

- 営業利益:324.27億ドル(+10%)

- 純 利 益 :274.66億ドル(+86%)

- 希薄化EPS:1.85ドル(+90%)

26年1Q決算(25年12月30日)

- 売 上 高 :1437.56億ドル(前年比+15%)◯

- 製品部門:1137.43億ドル(+16%)

- iphone:852.69億ドル(+23%)

- Mac:83.86億ドル(+6%)

- ipad:85.95億ドル(+6%)

- ウェアラブル等:114.93億ドル(−2%)

- サービス部門:300.13億ドル(+14%)

- 米国:585億ドル(+11%)

- 欧州:381億ドル(+12%)

- 中国:255億ドル(+37%)

- 日本:94億ドル(+5%)

- アジア:121億ドル(+18%)

- 営業利益:508.52億ドル(+18%)

- 純 利 益 :420.97億ドル(+15%)

- 希薄化EPS:2.84ドル(+18%)○

1Qの売上高は前年比+15%で1437.56億ドル、営業利益は+18%で508.52億ドルでした。25年3Qや4Qに続き、26年1Qの売上と利益も好調ですね。営業利益率は35.3%と過去最高に高い水準です。

26年の設備投資額は130億ドル(前年比+2%)と少ないです。

26年2Qの売上予想は、1092.3億ドル(前年比+14.5%)です。

「本日、Appleは記録破りの素晴らしい四半期決算を報告できることを誇りに思います。売上高は1,438億ドルで、前年同期比16%増となり、当社の予想を大きく上回りました」と、AppleのCEO(最高経営責任者)、ティム・クックは述べています。「iPhoneは前例のない需要に支えられ、過去最高の四半期決算を達成しました。すべての地域セグメントで過去最高の売上高を記録し、サービス部門も過去最高の売上高を達成しました。また、インストールベースが25億台を超えるアクティブデバイスに達したことを発表できることを嬉しく思います。これは、世界最高の製品とサービスに対するお客様の高い満足度の証です。」

「12月四半期は、記録的な業績と高い利益率により、EPS(1株当たり利益)が19%増加し、EPSの過去最高記録を更新しました」と、AppleのCFO(最高財務責任者)、ケヴァン・パレクは述べています。「これらの非常に好調な業績により、約540億ドルの営業キャッシュフローが創出され、株主の皆様に約320億ドルを還元することができました。」

26年2Q決算(26年3月…)

26年2Q決算は、4月29日に公開予定です。

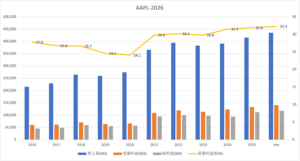

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

アップル(AAPL)の10年間の損益計算書は?

アップルは1984年に0.11ドルで上場しました。常に最高値を更新し続ける銘柄で、23年11月は172ドル、26年2月は264ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と営業利益は順調に拡大しています。

ただし、他のGAFAMと違い、AIに投資してない点は注目ですね。

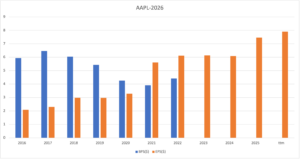

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

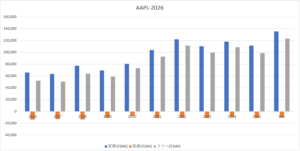

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、好調に伸びています。

では、私たち投資家はどのような点に注目すれば良いでしょうか?

アップル(AAPL)の注目すべきポイントは?

アップル(AAPL)の注目すべきポイントを紹介します。在宅ワークの需要増で、アップル製品の売上高は過去最高水準に伸びています。成長を牽引してるのは中国市場で、前年比+87%で加速しています。また、利益率が高いサービス部門も好調です。

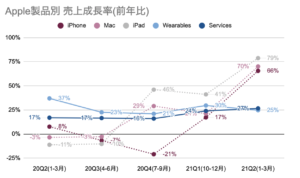

注目1:iPad、Mac、iPhoneは売上成長が再加速?

アップル製品別の売上成長率の推移です。

昨年のコロナの影響もあり、21年Q2に再び成長率が加速していますね。iPadは前年比+79%、Macは+70%、iPhoneは+66%と驚異的な伸びを記録しています。ウェラブル製品も+25%、期待されるサービスも27%と安定してますね。

これを受けて、21年Q2は前年比+53%と過去最高水準でした。

では、地域別の売上高はどうでしょうか?

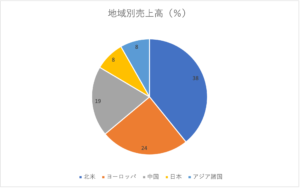

注目2:北米市場の売上比率が38%で最大?

21年2Qの地域別の売上高です。

売上比率が最も高いのは、北米市場で38%です。次いで、欧州が24%、中国が19%、日本とアジア諸国が8%と続きます。5G対応のスマホ販売、アジア地域の経済成長で、中国やアジア市場がアップルの成長を牽引しています。

では、地域別の売上高の推移はどうなっているでしょうか?

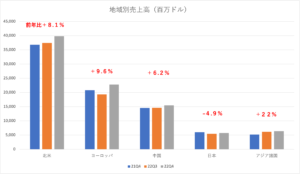

注目3:注目される中国市場は前年比+6.2%に加速?

22年2Qの地域別の売上高の前年比推移です。

地域別売上で最も好調なのは、前年比+20%の中国です。しかし、中国のロックダウンもあり2Qの前年比は+3%まで減速しています。対照的に好調なのは米国で、前年比+19%に加速していますね。

5G通信が最も進んでいる中国で、どれだけ5G対応のiPhone製品が売れるかは重要ですね。また、コロナの脅威が残るアジア地域の動向も注視です。

では、期待されているサービス部門はどうでしょうか?

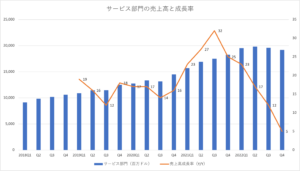

注目4:サービス部門は前年比+5%に減速?

四半期毎のサービス部門の売上と成長率の推移です。

アップルの業績を判断する上で、サービス部門は重要です。サービス部門の粗利益率は60%と高く、アップル製品の30%よりも高いです。つまり、サービス部門の売上比率が増えると、アップルの利益率は向上します。

アップル製品の売上好調もあり、サービス部門も過去最大の伸び率です。22年1Qは前年比+23%、2Qは+17%、3Qは+5%と減速気味です。アップルユーザーが増えれば、必然的にサービス部門の売上も増えます。

21年後半のアップルの業績を予想する上で、5Gスマホの売れ行きは重要です。では、5Gスマホ販売に占めるアップルの比率はどれくらいでしょうか?

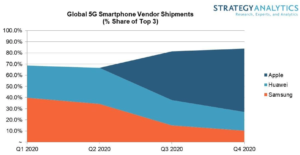

注目5:20年4Qは5Gスマホ対応の販売台数で1位?

20年の5Gスマホの上位3社の出荷台数のシェアです。

iPhoneの5G対応は、競合の中国ファーウェイや韓国サムソンよりも遅れています。しかし、遅れて参入したにも関わらず、20年4Qの出荷台数は1位ですね。スピーディーなネットワーク技術を活用できるiPhoneは、5Gの先頭に立つと予想されています。

中国やアジアでの高い成長率を見ると、21年も期待できそうですね。では、5Gスマホの市場規模はどれくらい拡大するのでしょうか?

注目6:5Gスマホは25年に136倍の15億台?

世界の5Gスマホの出荷台数の推移です。

20年の5G出荷台数は、わずか0.11億台だけでした。しかし、25年には136倍の15億台に達すると予想されています。5Gスマホの成長は、5G先進国である中国が先導しています。

では、5Gスマホの地域別のシェアを見てみましょう。

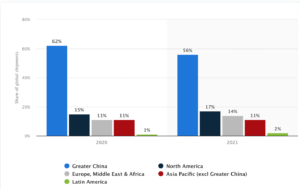

注目7:地域別出荷台数は中国が56%で世界1位?

5Gスマホの地域別の出荷台数シェアです。

5G通信で先頭を走っているのは、米国ではなく中国です。都市圏で5G通信が利用できる中国は、21年の出荷台数シェアが56%と高いです。次いで、北米、欧州、アジア地域と続きますね。

そのため、22年もアップルの売上は好調だと予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アップル(AAPL)の四半期決算は?

- グロース株から、安定成熟株へ移行段階にある

- サービス部門の売上高の成長率は14%、少し鈍化傾向にある

- アップル製品のシェアは、世界3位で11.7%ある

- 低価格路線は、アップルの競争優位性を長期で低下させる

- 欧米諸国や日本とは対照的に、中国の販売数は伸びていない

個人的には、アップルは長期で投資したい銘柄のひとつです。

なぜならば、売上と利益が過去最高水準に伸びているからです。アップルの成長を牽引しているのは中国で、21年4Qは前年比+83%、22年1Qは+20%と最も成長率が高いです。ただ、経済再開が進み全世界で成長率は減速しています。

米中貿易摩擦にも関わらず、5Gが進む中国で最も人気が高い製品ですね。

また、利益率が高いサービス部門の売上が伸びてる事も大きいです。アップル製品の粗利益率30%に対し、サービス部門は60%と高いです。世界中でアップルユーザーが増えれば、必然的にサービス部門の売上も増えます。

また、5Gスマホ市場の拡大を考えると、アップルはまだまだ成長余力が高いです。5Gスマホ出荷台数は、25年に136倍の15億台に増えます。22年2月時点のPER28倍、予想PER2倍は十分に割安だと言えますね。

時価総額世界2位はマイクロソフトで、アップルを追っています。マイクロソフトもクラウド事業が好調で、営業利益率は40%と過去最高水準です。クラウド市場は今後も力強く拡大し、21年7月時点のPER37倍は十分に割安です。

コメントを残す