HPEはヒューレット・パッカードのソフトウェアに特化した企業です。5G関連の通信機器やクラウド向けや外部サーバーで高いシェアを持ちます。経済再開後も業績は安定しており、22年3Qの売上は前年比+0.7%、4Qは+7%に加速しています。

- 「20年3月に株価は急落し、21年には2倍に急回復してる…」

- 「世界的に知名度が高いPC事業だが、株価は11倍と割安だ…」

- 「クラウド、IoT、5Gに関連した事業も多く、成長するはずだ…」

ヒューレット・パッカード・エンタープライズ(HPE)は、14年にPCとプリント事業を行うHPQと、ソフトウェア、サーバ、通信機器を提供するHPEに分社化しています。分社化することで集中投資でき、再び競争力がある企業に復活するためです。

個人的には、HPEは投資したい銘柄ではありません。

なぜならば、分社後も売上高は減少し、利益率も低下しているからです。収益は安定せず、18年の営業利益率は3.4%、19年は9.7%、20年は5.5%と方向性がありません。また、EPSもフリーCFも赤字に転落する年もあります。

分社化から5年経過したことを考えると、成功したとは言えないですね。

ただし、短中期的には業績を大きく押し上げそうです。PC部門は経済再開後に減速するも、その他のハイブリッドIT部門、通信機器のIntelligent Edge部門は大きく伸びています。5Gやクラウドの投資が加速する22年は、業績が上向きそうです。

また、22年11月の予想PERは7.6倍と割安ですね。

- HPEの4半期決算(22年8-10月)は?

- HPEの過去10年間の売上高や営業利益は?

- 予想PERは7倍と割安で、クラウド向けは好調?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ヒューレット・パッカード(HPE)の四半期決算は?

ヒューレット・パッカード(HPE)の四半期決算を紹介します。

22年2Q決算(22年4月30日)

- 売上高:67.13億ドル(前年比+0.1%)✖️

- Compute:29.85億ドル(+0.3%)

- HPC & MCS:7.10億ドル(+3.8%)

- Storage:10.98億ドル(−3.4%)

- Intelligent Edge:8.67億ドル(+7.9%)

- Financial Services:8.23億ドル(−2.0%)

- Other:3.27億ドル(−6.6%)

- 営業利益:2.07億ドル(−26%)

- 純利益:2.50億ドル(−3%)

- 1株当たり利益:0.19ドル(+0%)✖️

22年3Q決算(22年7月30日)

- 売上高:69.51億ドル(前年比+0.7%)

- 営業利益:—億ドル(—%)

- 純利益:4.09億ドル(+4.3%)

- 1株当たり利益:—ドル(—%)

22年4Q決算(22年10月30日)

- 売上高:78.71億ドル(前年比+7.0%)◯

- Compute:37.37億ドル(+15.9%)

- HPC & MCS:8.62億ドル(−14%)

- Storage:13.05億ドル(+3.8%)

- Intelligent Edge:9.65億ドル(+17%)

- Financial Services:8.57億ドル(−1%)

- Other:3.03億ドル(−15%)

- 営業利益:−3.39億ドル(前年度3.50億ドル)

- 純利益:−3.04億ドル(前年度25.33億ドル)

- 1株当たり利益:−0.23ドル(前年度1.91ドル)◯

4Qの売上高は前年比+7%で78.71億ドル、営業利益は−3.39億ドルでした。22年1Qや2Qと比較して、3Qの売上は加速していますね。ただし、営業利益率は−4.3%と赤字に転落しています。

経済再開後に大きく減速したのは、売上比率が最も大きいComupute部門ですね。それ以外のハイブリッドIT部門、通信機器を提供するIntelligent Edge部門は売上が伸びています。同社のCEOは、注文数は前年比+20%と高く、将来の見通しについて強気です。

23年1Qの売上予想は、69.9億ドル(前年比+0.4%)としています。22年通期の売上予想は、+3%前後に引き下げています。

テキサス州ヒューストン – 2022 年 11 月 29 日 – Hewlett Packard Enterprise (NYSE: HPE) は本日、2022 年 10 月 31 日に終了した第 4 四半期および通年の決算を発表しました。

Hewlett Packard Enterprise の社長兼 CEO である Antonio Neri は、次のように述べています。 「私たちは、私たちだけが提供できるエッジからクラウドまでのポートフォリオで新しい顧客のニーズに応え、強力な財務結果を生み出しています。」

「今四半期および2022会計年度全体を通じて、私たちの文化とチームメンバーのコミットメントの強さにより、2023年に向けてポートフォリオをピボットし、財政状態を強化するための革新と大胆な行動をとることができました」とNeri氏は付け加えました。

Hewlett Packard Enterprise の EVP 兼 CFO である Tarek Robbiati は、次のように述べています。 「これらの結果は、私たちが取った戦略的行動なしでは実現できなかったでしょう。私たちは現在、会社の非常に異なる段階に入っています。適切な規模のコスト構造と大量の注文書の組み合わせにより、サービスとしての変革が展開し続けるにつれて、より高い利益率でますます繰り返される収益性の高い成長が期待されます。 」

23年1Q決算(22年12月…)

23年1Q決算は、2月30日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ヒューレット・パッカード(HPE)の損益計算書は?

HPEはヒューレット・パッカードから分社し、15年に9ドルで上場しています。株価は18年に最高値19ドルを付けるも、20年3月に急落しています。22年11月は15ドル前後で推移していますね。

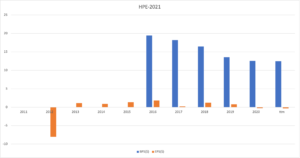

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、分社後の17年以降も売上高は減少しています。19年に営業利益率は9.7%に上昇するも、その後は再び下落していますね。ソフトに事業を集中するために分社化したが、まだ効果が出ていない事がわかります。

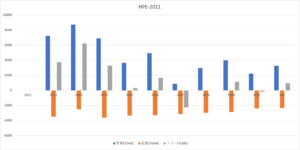

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。分社後のBPSは下がり続けていますね。EPSは黒字だが縮小傾向にあり、20年に赤字に転落しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、分社後も方向感がないですね。投資CFは増えていないため、黒字化できるかは営業CF次第です。営業CFは波があり、まだまだ安定しているとは言えません。

では、私たちはどのように投資判断すれば良いのでしょうか?

ヒューレット・パッカード(HPE)の注目ポイントは?

ヒューレット・パッカード(HPE)の注目すべきポイントを紹介します。ヒューレット・パッカードは、2014年にPCとプリント事業を行うHPQと、ソフトウェア、サーバ、通信機器を提供するHPEに分社化しています。

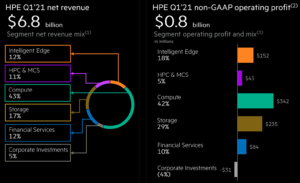

注目1:ハイブリッドIT部門が売上高の71%を占める?

HPEの事業別の売上高の構成比です。

HPEは大きく分けて、3つの主要部門から成り立ちます。ソフト面でクラウドやIoTなどの最適化を提供するハイブリッドIT部門、通信機器を提供するインテリジェントエッジ部門、それから金融部門です。

ハイブリッドIT部門が最も大きく全体の71%を占めます。さらに事業を分けると、PC向けが43%、ストレージ向けが17%、サーバー向け(HPC&MCS)が11%です。通信機器のインテリジェントエッジ部門は12%、金融サービス部門は12%ですね。

右図の営業利益比率はPC向けが42%、通信機器が18%ですね。また、地域別の売上高は北米が39%、欧州中東地域が38%、太平洋アジアが23%とバランスが良いです。

では、クラウド向けサーバーでは、どれくらいの市場シェアがあるでしょうか?

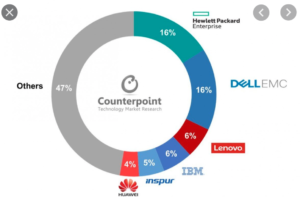

注目2:クラウド向けサーバーで16%のシェア?

18年時点のクラウドサーバーの市場シェア推移です。

クラウド向けにサーバーを提供してる企業は、HPEとDELLが16%と最も大きいです。しかし、近年は中国企業のLenovo、Inspur、Huaweiもシェアを伸ばしていますね。米国と中国のクラウド市場は、21年も継続して高い成長率を維持しています。

売上高の17%を占める外部サーバーでも、HPEは高いシェアを持ちます。

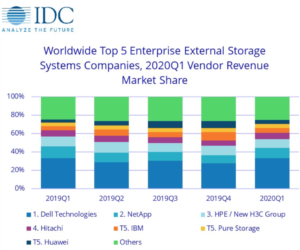

注目3:外部ストレージで3位のシェアを持つ?

19年時点の外部ストレージサーバーの市場シェアです。

外部ストレージサーバーは米国デルが35%前後で最大シェアです。次いで、ネットアップ(NTAP)、HPE、日本の日立と続きますね。中国企業のHuaweiもシェアを伸ばしています。

売上高の12%を占める通信機器でも、HPEは高いシェアを持ちます。

注目4:スイッチと無線LAN市場で2位のシェアを持つ?

18年1Q時点のスイッチとルーター、無線LANの市場シェアです。通信機器市場は最大手のシスコが寡占化しています。

スイッチ市場はシスコが66%のシェアを持ち、2番手はHPEで7.4%です。ルーター市場はシスコが70%のシェアを持ち、HPEはランク外です。無線LAN市場ではシスコが58%のシェアを持ち、2番手はHPEで15%です。

シスコと比較すると劣るが、HPEの市場シェアは低くはないですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ヒューレット・パッカードの四半期決算は?

- 15年に上場した、HPから分社しソフトに特化したIT企業

- HPのプリンター、PCなどハードから切り離された事業に投資

- クラウドやIoTを最適化するハイブリッドIT部門が売上の71%

- クラウド向けサーバーで16%、外部サーバーで業界3位のシェア

- スイッチと無線LAN市場で、シスコに次ぐ2位のシェアを持つ

- 分社して集中投資するも売上は縮小、営業利益率は5.5%と低い

- 競合には価格競争力が高い、中国Lenovo、Huaweiがいる

個人的には、HPEは投資したい銘柄ではありません。

なぜならば、分社後も売上高は減少し、利益率も低下しているからです。収益は安定せず、18年の営業利益率は3.4%、19年は9.7%、20年は5.5%と方向性がありません。また、EPSもフリーCFも赤字に転落する年もあります。

分社化から5年経過したことを考えると、成功したとは言えないですね。

ただし、短中期的には業績を大きく押し上げそうです。PC部門は経済再開後に減速するも、その他のハイブリッドIT部門、通信機器のIntelligent Edge部門は大きく伸びています。5Gやクラウドの投資が加速する22年は、業績が上向きそうです。

また、21年12月時点の予想PERは9倍と割安ですね。

分社したPC・プリンター事業も、まだ投資に成功しているとは言えません。依然として高いシェアを持つも、売上高は縮小し利益率は低いです。3Dプリンターに参入するが、既存企業との競争に勝てるかは分かりません。

コメントを残す