デルテクノロジーズ(DELL)は、PCやサーバー全般の周辺機器を製造する米国企業です。16年にDELLがEMCを買収したことで誕生した会社です。ハイブリッドクラウドに力を入れており、クラウド向け通信機器でシェアは1位です。

26年3Qの売上成長率は前年比+10%、4Qは+39%に加速しています。

- 「AI普及で恩恵を受ける銘柄、株価は3倍に高騰した…」

- 「AIサーバーの売上成長率は、+342%に加速した…」

- 「利益率は10%に上昇、予想PER11倍は割安なのか…」

個人的には、デルは投資したい銘柄でないです。

なぜならば、AIブームで恩恵を受けられる銘柄だが、利益率は高くはないからです。

NVIDIAとデルは戦略的に提携しています。NVIDIAのGPUとデルのサーバー、ストレージ、ネットワークを統合し、企業がすぐにAIを導入できるパッケージソリューションを共同で展開しています。25年以前は少数の大手クラウド向けに出荷していたが、26年は主権国家や4000社を超える一般企業へと納入が拡大しています。

26年度のAIサーバー受注は640億ドル、27年は430億ドルの受注残高を抱えています。

27年1Qの売上予想は、352億ドル(前年比+51%)と強いです。

27年度の売上予想は、1500億ドル(+103%)とかなり強気ですね。

26年3月時点の予想PERは11倍は割安ですね。

- デルテクノロジーズの4半期決算(25年9-12月)は?

- デルテクノロジーズの過去10年間の売上高や営業利益は?

- クラウド向けに業績が好調だが、まだ投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

デル・テクノロジーズ(DELL)の四半期決算は?

デルテクノロジーズ(DELL)の過去四半期の決算を紹介します。

26年2Q決算(25年6月30日)

- 売上高:297.76億ドル(前年比+18%)

- 営業利益:—億ドル(—%)

- 純利益:11.64億ドル(+31%)

- 1株当たり利益:2.32ドル(+22%)

26年3Q決算(25年9月30日)

- 売上高:270.05億ドル(前年比+10%)

- 営業利益:—億ドル(—%)

- 純利益:15.48億ドル(+31%)

- 1株当たり利益:2.59ドル(+20%)

26年4Q決算(25年12月30日)

- 売上高:333.79億ドル(前年比+39%)◯

- Infrastructure Solutions Grop:196.02億ドル(+73%)

- AI-optimized servers:89.52億ドル(+342%)

- Services and networking:58.53億ドル(+27%)

- Storage:47.97億ドル(+2%)

- Client Solutions Group:134.94億ドル(+14%)

- Commercial:116.14億ドル(+16%)

- Consumer:18.80億ドル(+0%)

- 営業利益:30.92億ドル(+43%)

- 純利益:22.59億ドル(+47%)

- 1株当たり利益:3.37ドル(+57%)◯

4Qの売上高は前年比+39%で333.79億ドル、営業利益は+43%で30.92億ドルでした。26年2Qや3Qと比較して、4Qの売上は急上昇していますね。営業利益率は9.2%と過去最高に高い水準です。

AIサーバーの受注は640億ドル、27年は430億ドルの受注残高を抱えています。

27年1Qの売上予想は、352億ドル(前年比+51%)と強いです。

27年度の売上予想は、1500億ドル(+103%)としています。

「2026年度は、通期売上高1,135億ドル、EPS(1株当たり利益)、そしてキャッシュフローが過去最高を記録し、当社にとって歴史上重要な年となりました」と、デル・テクノロジーズの副会長兼最高執行責任者(COO)であるジェフ・クラーク氏は述べています。「AIの機会は当社を変革させています。AI最適化サーバーの受注は640億ドルを超え、年間出荷額は250億ドルを超え、2027年度は過去最高の430億ドルの受注残で迎えます。これは、当社のエンジニアリングリーダーシップと差別化されたAIソリューションが成功を収めていることの強力な証拠です。」

「第4四半期の売上高は334億ドルと過去最高を記録し、当社にとって過去最高の年となりました」と、デル・テクノロジーズの最高財務責任者(CFO)であるデビッド・ケネディ氏は述べています。 「当社の堅実な実行力により、年間キャッシュフローは過去最高の110億ドルを超え、株主還元も過去最高の75億ドルとなりました。ポートフォリオ、事業モデル、そして拡大する顧客基盤により、2027年度には長期成長目標を上回る売上高1,400億ドル、EPS成長率25%を達成できる見込みです。」

Guidance Summary

• 2027年度通期の売上高は1,380億ドルから1,420億ドルと予想され、前年比23%増の1,400億ドルを中央値としています。

• AI最適化サーバーの売上高は約500億ドルと予想され、前年比103%増の見込みです。

• 2027年度通期のGAAPベースの希薄化後EPSは、中央値で11.52ドルと予想され、前年比33%増、非GAAPベースの希薄化後EPSは、中央値で12.90ドルと予想され、前年比25%増の見込みです。

• 2027年度第1四半期の売上高は、347億ドルから357億ドルと予想され、前年比51%増の352億ドルを中央値としています。

• 2027年度第1四半期のGAAPベースの希薄化後EPSは、中央値で2.55ドルと予想され、前年比86%増、非GAAPベースの希薄化後EPSは、中央値で2.90ドルと予想され、前年比87%参考:Dell Technologies Delivers Fourth Quarter and Full-Year Fiscal 2026 Results

27年1Q決算(26年3月…)

27年1Q決算は、26年5月26日に公開予定です。

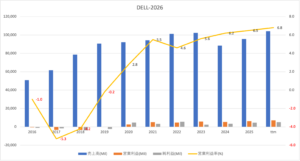

では、売上高や営業利益の10年間の推移はどうでしょうか

デル・テクノロジーズ(DELL)の損益計算書は?

デルテクノロジーズは、16年に12ドルで上場しました。株価は20年3月に14ドルまで急落するも、23年8月は56ドル、26年3月は147ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、24年以降は再び成長が加速しています。

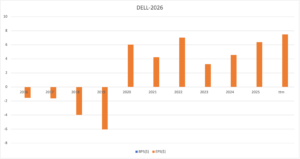

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

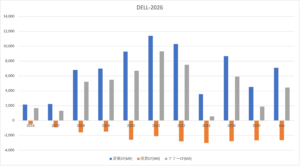

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

デル・テクノロジーズ(DELL)の注目ポイントは?

デルテクノロジーズに投資する上で注目すべきポイントを紹介します。デルテクノロジーズは、サーバーやストレージ製品、PC、モニター、周辺機器を製造する米国企業です。ハイブリッドクラウドに力を入れており、クラウド向け通信機器でシェアは1位です。

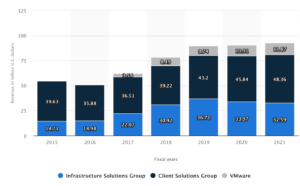

注目1:ISG部門が売上比率の52%を占める?

デルテクノロジーズの事業別の売上高推移です。

売上高比率が最も大きいのは、ISG部門で売上比率の52%を占めます。ISG部門は、サーバーやストレージ製品を扱い、近年はマルチクラウド向けのビジネスが活発化しています。次いで、PC、モニター、周辺機器のCSG部門が35%を占めます。

デルテクノロジーズは、VMwareの最大株主で80%を保有します。VMWareの売上比率は12%と小さいが、超優良企業で最も急拡大している事業ですね。

参考:VMウェア(VMW)の四半期決算|クラウド向けサブスク型に移行

しかし、21年後半にデルはVMwareの売却を発表しています。売却する理由は、自己資本比率が2%のデルは資金調達の必要があるからです(参考:デル、今年後半にVMwareをスピンオフ)。

デルテクノロジーズは、世界トップのPC事業を持ちます。

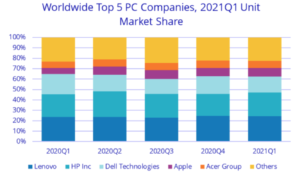

注目2:PC事業でデルは世界3位の市場シェアを持つ?

PC事業の世界トップ5社の市場シェアです。

世界で最も市場シェアが高いのは中国Lenovoです。2番手は米国HP、3番手にデルテクノロジーズ、4番手にアップル、5番手に台湾Acerが入ります。米国企業は中国にシェアを奪われるも、それでもまだまだ強いですね。

アップル企業も中国にシェアを伸ばし、順調に拡大しています。デルテクノロジーズは、外部ストレージで世界1位のシェアを持ちます。

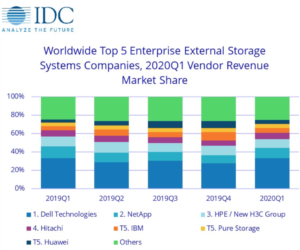

注目3:外部ストレージで世界1位の市場シェアを持つ?

19年時点の外部ストレージサーバーの市場シェアです。

外部ストレージサーバーは、デルが35%で世界最大のシェアを持ちます。次いで、2位が米国ネットアップ(NTAP)、3位がHPE、4位が日本の日立、5位がIBMと続きます。中国企業のHuaweiもシェアを伸ばしていますね。

デルテクノロジーズは、クラウド向け事業にも力を入れています。

注目4:クラウド向け通信機器で市場シェア1位?

クラウド市場の各セグメント別のトップ企業を表しています。

デルテクノロジーズは、クラウド向けにインフラ機器を提供する企業でシェア1位です。パブリッククラウド向けでは、1位がデル、2位がシスコ、3位がHPEです。ハイブリッドクラウド向けでは、1位がデル、2位がマイクロソフト、3位がHPEですね。

クラウドは21年以降も、力強く成長する成長産業です。では、具体的にはクラウド向けサーバーでどれだけのシェアを持つのでしょうか?

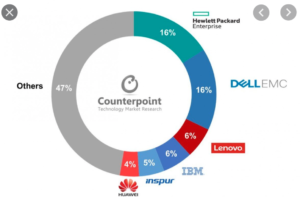

注目5:クラウド向けサーバーで16%でシェア1位?

18年時点のクラウドサーバーの市場シェア推移です。

クラウド向けにサーバーを提供してる企業は、HPEとDELLが16%と最も大きいです。近年は中国でもクラウド市場が拡大し、中国企業も伸びています。中国企業はLenovoが6%のシェアを持ち、、Inspurが5%、Huawei4%と続きます。

米国と中国のクラウド市場は、21年も継続して高い成長率を維持しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:デル・テクノロジーズの四半期決算は?

- 16年に上場、PCやサーバなどハイテク機器の米国企業

- 16年にデルがEMCを買収したことで、新しく誕生した企業

- 売上比率はISG部門が52%、CSG部門が35%、VMwareが13%

- PCで世界3位、外部ストレージで1位、クラウド向けで1位

- クラウド向けが好調だが、21年の営業利益率は5.5%と低い

- ハイテク周辺機器は、LenovoやHuaweiがシェアを伸ばしてる

個人的には、デルテクノロジーズは投資したい銘柄でないです。

なぜならば、売上高成長率が低く、営業利益率も5.5%と低いからです。ハイテク機器は価格競争力がある中国企業が強く、LenovoやHuaweiがシェアを伸ばしていますね。21年11月時点の予想PERが10倍と低いのは、将来の成長力が織り込まれてるからです。

ただし、短中期的にみた場合は、まだまだ業績は上向きそうです。

特に好調なのはクラウド向けで、機器販売では世界1位のシェアを持ちます。また、ハイブリッドやマルチクラウド向けの投資も加速しています。21年後半にはVMwareがスピンオフし、100億ドル前後の配当金も得ます。

営業利益率がさらに上向くならば、積極的に投資したい銘柄です。

デルテクノロジーズは、VMwareの最大株主で80%を保有します。VMWareの売上比率は12%と小さいが、超優良企業で最も急拡大している事業ですね。個人的には、クラウド向け仮想で売上高は増やし、利益率が20%と高いVMwareの方が好きです。

コメントを残す