シスコは、ネットワーク関連の通信機器を製造する米国企業です。通信機器の独占企業でスイッチは66%、ルーターは70%、無線LANは58%のシェアを持ちます。月額制やサービス事業にも力を入れていて、ビデオ会議でも世界トップ企業です。26年1Qの売上成長率は前年比+7.5%、2Qは+9.7%に加速しています。

- 「通信機器の需要は増え続け、株価は10年で3倍になる….」

- 「通信機器の独占企業だが、PERは18倍と割安に放置されてる…」

- 「26年に2桁成長に加速、AI時代にもシェアを伸ばせるか…」

個人的には、シスコは投資したい銘柄ではありません。

なぜならば、成熟企業へと移行し安定しているが、急激な成長は見込めないからです。インターネット初期時代に築いた多数の特許はあるも、近年は競合企業にさまざまな分野でシェアを奪われていましたね。具体的には、中国のファーウェイなどに通信機器、アリスタ(ANET)などの新興企業に高速通信で劣勢にありました。

しかしながら、同社の通信機器はAI時代もなお需要は高いです。

25年3月には「GTC 2025」において、AIネイティブな6Gを目標にNVIDIAとシスコの提携が発表されました。NVIDIAのSpectrum-Xイーサネット技術とシスコの「Silicon One」ASICを統合した、AI特化型の新たなデータセンタースイッチなど、次世代スイッチの開発を共同で行なっています。また、6G時代に向けたAIネイティブな無線ネットワークスタックを共同で開発し、通信事業者のAI移行を支援しています。

そのため、26年3Qの売上成長率はシスコは再び2桁成長まで回復する勢いです。

ネットワーキング製品の受注は前年比+20%、大手クラウドのAIインフラ受注額は21億ドルです。その内訳は、システムが60%、光製品が40%など、次のRubin世代に向けて光通信の割合が増しています。同社CEOによると、複数年にわたる数十億規模のキャンパスネットワーク更新サイクルが更新中だといいます。

26年3Qの売上予想は、155億ドル(前年比+9%)です。

26年2月時点のPERも18倍と割安です。

- シスコの4半期決算(25年9-12月)は?

- シスコの過去10年間の売上高や営業利益は?

- 営業利益率28%でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

シスコシステムズ(CSCO)の四半期決算は?

シスコシステムズ(CSCO) の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:146.73億ドル(前年比+7.5%)

- 営業利益:34.42億ドル(+31%)

- 純利益:25.50億ドル(+5.5%)

- 1株当たり利益:0.99ドル(+13.7%)

26年1Q決算(25年9月30日)

- 売上高:148.83億ドル(前年比+7.5%)

- 営業利益:33.63億ドル(+42%)

- 純利益:28.60億ドル(+5.5%)

- 1株当たり利益:1.00ドル(+9.8%)

26年2Q決算(25年12月30日)

- 売上高:153.49億ドル(前年比+9.7%)◯

- Product:116.42億ドル(+13.7%)

- Networks:82.94億ドル(+21%)

- Security:20.18億ドル(−4%)

- Collaboration:10.86億ドル(−2%)

- Observability:0.27億ドル(—%)

- Services:37.07億ドル(−1.4%)

- 営業利益:37.81億ドル(+21%)

- 純利益:31.75億ドル(+30%)

- 1株当たり利益:0.80ドル(+31%)◯

2Qの売上高は前年比+9.7%で153.49億ドル、営業利益は+21%で37.86億ドルでした。25年4Qや26年1Qに続き、2Qの売上と利益も上向いていますね。営業利益率は24.6%とやや上向いています。

AI時代に入り、同社のネットワークの需要は増しています。

ただし、26年3Qの売上予想は、155億ドル(前年比+9%)とコンセンサスを下回ります。

26年通期の売上予想は、614.5億ドル(+8%)と下回ります。

News Summary

• 売上高と利益はガイダンスを上回る2桁成長を達成し、EPSは売上高を上回る伸びを見せました。

◦ 売上高は過去最高の153億ドルで、前年比10%増となりました。GAAPベースのEPSは0.80ドルで、前年比31%増、非GAAPベースのEPSは1.04ドルで、前年比11%増となりました。

◦ GAAPベースの粗利益率は65.0%、非GAAPベースの粗利益率は67.5%でした。 GAAPベースの営業利益率は24.6%、非GAAPベースの営業利益率は34.6%で、いずれもガイダンスレンジの上限を上回りました。

• 全地域で製品受注が2桁成長を加速し、全顧客市場で力強い成長を遂げました。

◦ 製品受注は前年比18%増、特にネットワーキング製品の受注は前年比20%以上増加しました。

• ハイパースケーラーからのAIインフラ受注は総額21億ドルで、大幅な成長加速を反映しています。

• 複数年にわたる数十億ドル規模のキャンパスネットワーク更新サイクルが進行中です。「シスコの2026年度第2四半期および上半期の好調な業績は、当社のポートフォリオの力と、急速に変化する環境においてお客様をつなぎ、保護するという当社の重要な役割の両方を実証しています」と、シスコ会長兼CEOのチャック・ロビンスは述べています。「40年以上にわたるお客様からの信頼、グローバルな規模、そして絶え間ないイノベーションへの注力により、シスコはAI時代を安全かつ確実に支えるために必要な、信頼性の高いインフラストラクチャを提供できる独自の立場にあると確信しています。」

「第2四半期は、売上高と利益の両方で2桁成長を達成し、ガイダンスの上限を上回りました。これにより、2026年度は過去最高の売上高を達成する見込みです」と、シスコCFOのマーク・パターソンは述べています。「営業利益率もガイダンスの上限を上回り、財務規律の徹底により収益性の向上に引き続き取り組んでいます。当社のテクノロジーソリューションに対する幅広い強力な需要を捉えており、今後も大きな機会を捉えることに注力していきます。」

26年3Q決算(26年3月…)

26年3Q決算は、26年5月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

シスコシステムズ(CSCO)の損益計算書は?

シスコは1990年に0.07ドルで上場しました。20年のITバブルで最高値79ドルを付けた後は、長く低迷していますね。12年あたりから再び上昇し始め、22年11月は46ドル、26年2月は76ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と利益は横ばいであまり成長してません。

しかし、AI時代には再び成長しそうですね。

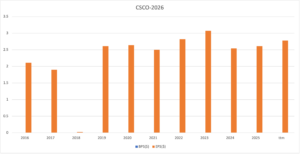

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

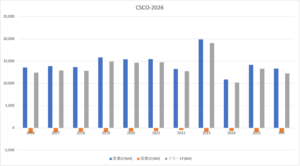

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、成長していません。

では、私たちはどのように投資判断すれば良いのでしょうか?

シスコシステムズ(CSCO)の注目ポイントは?

シスコシステムズ(CSCO)に投資する上で、どのような点に注目すれば良いのでしょうか?

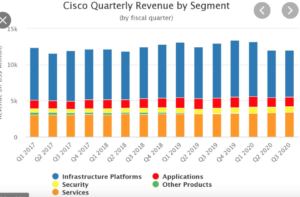

注目1:インフラ機器の販売が売上高の63%を占める?

シスコシステムズの事業別売上高の推移です。

シスコシステムズは製品販売とサービスの2つの事業があります。製品販売が売上高全体の85%と大きく、インフラが63%、アプリが13%、セキュリティが8%の割合です。残りはサービス部門で28%を占めています。

中長期的には、製品販売のセキリティとサービス以外はマイナス成長です。

製品販売の多くはクラウドや低価格商品の台頭で、着実にシェアを奪われています。また、シスコ自身も月額制サービスへ移行しつつあります。そのため、今後もセキリティとサービス以外の売上高は減少すると予想できます。

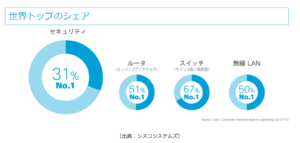

シスコは世界シェアトップの通信機器事業として知られています。その地位は21年現在でも揺らいでいません。

注目2:シスコは通信機器で市場を独占している?

シスコシステムズは、通信機器関連で世界シェア1位の会社ですね。

2015年と少しデータは古いが、シスコの資料によるとセキュリティ機器で31%、ルータで51%、スイッチで67%、無線LANで50%と世界1位のシェアを持ちます。競合企業は少なくないが、特許を抑えることで圧倒的なシェアを確保しています。

各通信機器のシェアについて、もう少し詳しく見てみましょう。

注目3:スイッチ66%、ルーター70%、無線LAN58%?

18年1Q時点のスイッチとルーター、無線LANの市場シェアです。

調査会社IDCによると、スイッチでは66%のシェアを持ち、2番手HPE(ヒューレットパッカード)の7%を大きく引き離しています。ルーターでは70%のシェアを持ち、2番手ジュニパーネットワークス(JNPR)の14%を大きく引き離しています。

無線LANでは58%のシェアを持ち、2番手HPEの15%を引き離しています。18年時点でも、スイッチ、ルーター、無線LANで高いシェアを持ちますね。

ただし、セキュリティ機器に関しては、競合にシェアを奪われています。

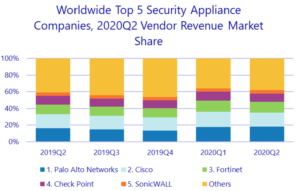

注目4:セキュリティ機器は世界2位でシェアを奪われた?

セキュリティティ機器の世界上位5社です。

業界最大手はパロアルトネットワークス(PANW)です。2番手にシスコ(CSCO)、3番手にフォーティネット、4番手にチェックポイント(CHKP)、5番手にソニックウォールと、米国企業5社がランクインします。

セキュリティ機器は、右肩上がりで拡大している市場です。

米国は20年2Qの市場の44%を占め、前年比+11.6%で拡大しています。日本の成長率は14.1%、中国と日本を除くアジア太平洋地域は10.2%です。

20年1Qはマイナス成長だったが、20年2Qは前年比+10%でした。これは、リモートワークを拡張し、オンプレミスのリソースを確保するための支出増加によるものです。コロナ禍から早く回復した中国市場では、20年2Qもマイナス成長です。

シスコは、ビデオ会議市場でも高いシェアを持ちます。

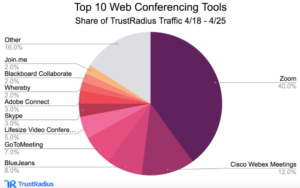

注目5:ビデオ会議のトラフィックで世界2位の12%?

ビデオ会議のトラフィック量が多い上位10社です。

シスコはビデオ会議「Cisco Webex」も提供しています。高品質&多機能の「Cisco Webex」は、115ヵ国12億人に使われ多言語にも対応しています。しかしながら、コロナ禍で人気が沸騰したZoomにはシェアを奪われていますね。

Cisco Webexのシェアは2番手で12%です。

シスコが最も力を入れている領域はセキュリティ関連です。通信量の増加に伴いセキュリティの重要度が増していたが、在宅ワークの増加でさらに需要が増えています。では、セキュリティ関連の市場規模はどのように拡大しているでしょうか?

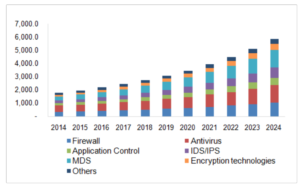

注目6:年率11.8%で24年には270億ドル規模?

セキュリティ関連の市場規模の推移です。

PCやモバイル、通信量の増大に伴い、世界的にセキリティの重要度は増しています。20年のセキュリティ市場は168億ドルです。年率11.8%で拡大し、24年には270億ドルになると試算されています。

資金力がある企業は買収を進め、寡占化していく事が予想できます。

まとめ:シスコシステムズ(CSCO)の四半期決算は?

- 90年に上場した、通信機器全般を製造する米国企業である

- スイッチ66%、ルーター70%、無線LAN58%で世界1位

- セキュリティ機器は2番手、競合にシェアを奪われている

- テレビ会議のトラフィック量は、Zoomに次ぐ2番手である

- 通信機器の売上高は減少し、月額制やサービス事業に移行してる

- 特許に守られてるため、営業利益率は28%、フリーCFも安定

- 配当利回りは2.8%、10年で10倍にも増配されている

個人的には、シスコは投資したい銘柄ではありません。

なぜならば、成熟企業へと移行し安定しているが、急激な成長は見込めないからです。インターネット初期時代に築いた多数の特許はあるも、近年は競合企業にさまざまな分野でシェアを奪われていましたね。具体的には、中国のファーウェイなどに通信機器、アリスタ(ANET)などの新興企業に高速通信で劣勢にありました。

しかしながら、同社の通信機器はAI時代もなお需要は高いです。

25年3月には「GTC 2025」において、AIネイティブな6Gを目標にNVIDIAとシスコの提携が発表されました。NVIDIAのSpectrum-Xイーサネット技術とシスコの「Silicon One」ASICを統合した、AI特化型の新たなデータセンタースイッチなど、次世代スイッチの開発を共同で行なっています。また、6G時代に向けたAIネイティブな無線ネットワークスタックを共同で開発し、通信事業者のAI移行を支援しています。

そのため、26年3Qの売上成長率はシスコは再び2桁成長まで回復する勢いです。

ネットワーキング製品の受注は前年比+20%、大手クラウドのAIインフラ受注額は21億ドルです。その内訳は、システムが60%、光製品が40%など、次のRubin世代に向けて光通信の割合が増しています。同社CEOによると、複数年にわたる数十億規模のキャンパスネットワーク更新サイクルが更新中だといいます。

シスコは特許に守られたビジネスで圧倒的なシェアを持ちます。しかしながら、アリスタ(ANET)やフォーティネット(FTNT)などの新興企業にシェアを奪われていますね。

コメントを残す