フォーティネットは、AI時代にも適応するサイバーセキュリティの米国企業です。25年3Qの売上成長率は前年比+14%、4Qも+14%と好調が続きます。

- 「新興企業だが急速に成長し、株価は10年で25倍に増えた…」

- 「コロナで恩恵を受ける銘柄で、20年3月から2倍に上昇…」

- 「AI恩恵を受ける銘柄、予想PERは28倍は割高なのか…」

フォーティネットは、セキュリティ機器と関連ソフトを製造する米国企業です。複数のセキュリティ機能を1台に集約することで、利便性とコスト面で優れます。そのため、同社の売上高と利益は右肩上がりで増えています。

個人的には、フォーティネットは投資したい銘柄ではないです。

なぜならば、AIブームの恩恵を受けられる銘柄だが、その恩恵はそれほど大きくないからです。

フォーティネットの強みは、自社開発の専用チップ(SP5など)を搭載した「FortiGate」です。AIサーバーが生成する膨大なトラフィックを、超低遅延かつ低消費電力で処理できます。また、AIを使った高速サイバー攻撃に対して対峙するAI搭載型サービス(FortiGuard)の需要も大きいですね。

この分野で競合は、クラウドストライク(CRWD)、パロアルトネットワーク(PANW)です。両企業とも、AI+クラウド市場でシェアを獲得しています。

26年には、NVIDIAのBlueField-3 DPUにFortiGate VMも組み込まれます。

26年1Qの売上予想は、17.30億ドル(前年比+12%)と横ばいですね。

26年2月の予想PER28倍は割高に感じないです。

- フォーティネットの4半期決算(25年9-12月)は?

- フォーティネットの過去10年間の売上高や営業利益は?

- 営業利益率が2%から18%に、大幅に上昇した理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

フォーティネット(FTNT)の四半期決算は?

フォーティネット(FTNT)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:16.30億ドル(前年比+13%)

- 営業利益:4.58億ドル(+4%)

- 純利益:4.40億ドル(+15%)

- 1株当たり利益:0.64ドル(+12%)

25年3Q決算(25年9月30日)

- 売上高:17.25億ドル(前年比+14%)

- 営業利益:5.47億ドル(+16%)

- 純利益:4.74億ドル(−12%)

- 1株当たり利益:0.74ドル(+17%)

25年4Q決算(25年12月30日)

- 売上高:19.05億ドル(前年比+14%)◯

- Product:6.91億ドル(+20%)

- Service:12.13億ドル(+11%)

- 営業利益:6.25億ドル(+8%)

- 純利益:5.06億ドル(−4%)

- 1株当たり利益:0.68ドル(+0%)◯

3Qの売上高は前年比+16%で13.34億ドル、営業利益は+14%で3.03億ドルでした。23年1Qや2Qに続き、3Qの売上も好調ですね。営業利益率は22.7%と過去10年で最も高い数値です。

セキュリティ関連企業は、在宅ワーク減少で懸念されていました。しかし、経済再開後も企業の設備投資は引き続き強いですね。ネットワークやプラットフォームは複雑になっており、より包括的に利用できるセキュリティソフトの需要は増しています。

26年1Qの売上予想は、17.30億ドル(前年比+12%)と横ばいですね。

26年通期は、76億ドル(+13%)と横ばいです。

フォーティネットの創業者、会長兼最高経営責任者(CEO)であるケン・シーは次のように述べています。「ポートフォリオ全体にわたる幅広い需要に支えられ、売上高がガイダンスの上限を上回った第4四半期は、好調な業績を牽引する好業績となり、好調な年度末を迎えることができました。当社は、高成長の統合SASEおよびセキュリティオペレーション市場への投資を加速することで戦略を継続し、力強い勢いを維持しながらセキュアネットワーキングにおけるリーダーシップをさらに強化しています。55%のユニット市場シェアを誇るファイアウォール市場リーダーであるフォーティネットは、急速に拡大するSASE導入と高まる顧客需要を背景に、そのリーダーシップをSASEにも拡大する好位置に立っています。導入しやすいFortiSASEソリューションは、単一のFortiOSオペレーティングシステムを搭載しており、政府機関と公共機関の両方の導入をサポートし、競合他社よりも大幅に低い総所有コストで高いパフォーマンスを実現します。」

• AIファクトリー向けに分離されたインフラストラクチャの高速化を実現するNVIDIAとの統合ソリューションを発表しました。BlueField-3 DPUにFortiGate VMを組み込み、ファイアウォール、セグメンテーション、ポリシー適用をインフラストラクチャ内で直接提供することで、パフォーマンスの向上、分離の強化、運用の簡素化を実現します。

• Gartner Peer Insights™のセキュリティサービスエッジ部門でCustomers’ Choiceに3年連続で選出され、フォーティネットは同賞を受賞した唯一のサイバーセキュリティベンダーとなりました。

• Google Unified Securityのネットワーク保護に関する初の推奨パートナーに選出されました。FortiSASEとFortiGate NGFWがGoogle Cloud上でネイティブに統合ネットワークとセキュリティを提供していることが評価されました。

• FortiGate Ruggedシリーズが2025 Red Dot Product Design Awardを受賞しました。これはフォーティネットにとって2年連続の受賞であり、産業エッジにおける優れた設計、信頼性、パフォーマンスが評価されました。

26年1Q決算(26年3月…)

26年1Q決算は、2月6日に公開予定です。

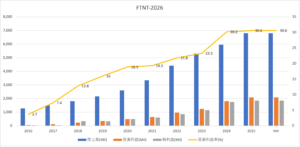

では、売上高や営業利益の10年間の推移はどうでしょうか?

フォーティネット(FTNT)の損益計算書は?

フォーティネットは09年に8ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄です。20年3月に84ドルに下落するも、23年11月は57ドル、26年2月は85ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も利益も順調に増加しています。

特に営業利益率は好調で、24年には30%まで上昇していますね。

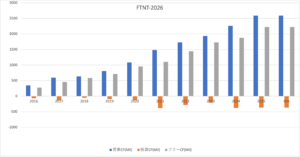

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

フォーティネット(FTNT)の注目ポイントは?

フォーティネット(FTNT)に投資する上で注目すべきポイントを紹介します。フォーティネットは、セキュリティ対策ソフトと機器を販売する米国企業です。ファイアーウォールやVPN、アンチウイルスなどの統合脅威管理ツールを提供します。

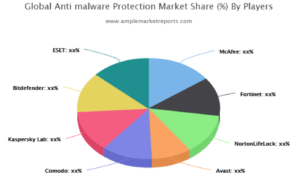

注目1:マルウェア対策ソフトの市場シェアは?

21年時点のマルウェア対策保護の市場シェアです。

マルウェア対策ソフトの市場で、フォーティネットはトップ企業のひとつです。競合企業には米国ノートン(NLOK)、マカフィー(MCFE)、コモド、チェコのAvast、ロシアのカスペルスキー、ルーマニアのBitDefender、スロバキアのESETがあります。

米国企業が最も多いが、歴史的に旧ロシア企業も強いですね。

フォーティネットの売上高成長率は、大手2社ノートンとマカフィーよりも高いです。フォーティネットは、複数のセキュリティ機能を1台に集約しているため、管理者の負担軽減や導入コスト削減などのメリットがある点が特徴です。

また、同社はセキリティ機器でも世界トップ企業です。

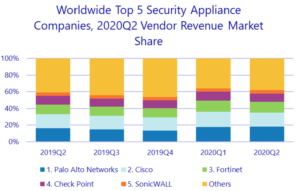

注目2:フォーティネットはセキュリティ機器で世界3位?

セキュリティティ機器の世界上位5社です。

業界最大手はパロアルトネットワークス(PANW)です。2番手にシスコ(CSCO)、3番手にフォーティネット、4番手にチェックポイント(CHKP)、5番手にソニックウォールと、米国企業5社がランクインします。

米国は20年2Qの市場の44%を占め、前年比+11.6%で拡大しています。日本の成長率は14.1%、中国と日本を除くアジア太平洋地域は10.2%です。

20年1Qはマイナス成長だったが、20年2Qは前年比+10%でした。これは、リモートワークを拡張し、オンプレミスのリソースを確保するための支出増加によるものです。コロナ禍から早く回復した中国市場では、20年2Qもマイナス成長です。

では、フォーティネットの海外売上高はどのように推移してるでしょうか?

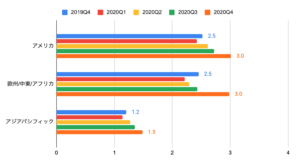

注目3:米国の売上比率が4割、欧州中東も4割を占める?

フォーティネットの地域別売上高の推移です。

21年1Qの米国の売上高は前年比+19%で3億ドル、欧州や中東地域は前年比+21%で3億ドル、アジア太平洋地域は前年比+23%で1.5億ドルでした。全体的にバランスが良い上に、将来最も市場が大きいアジアでも順調に拡大しています。

では、セキュリティ市場は将来的にどれだけ拡大するのでしょうか?

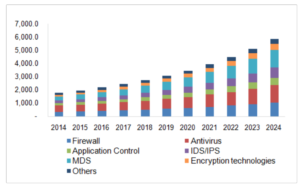

注目4:年率11.8%で24年には270億ドル規模?

セキュリティ関連の市場規模の推移です。

PCやモバイル、通信量の増大に伴い、世界的にセキリティの重要度は増しています。20年のセキュリティ市場は168億ドルです。年率11.8%で拡大し、24年には270億ドルになると試算されています。

資金力がある企業は買収を進め、寡占化していく事が予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:フォーティネット(FNET)の四半期決算は?

- 09年に上場した、セキュリティ機器を製造する米国企業

- 複数のセキュリティ機能を1台に集約し、競争力が高い

- セキュリティ機器で世界3位、対ウイルスソフトの上位企業

- 売上高は10年で6倍、競合マカフィー、ノートンよりも高い

- 15年の営業利益率は2.2%だが、20年は18%まで上昇

- EPS、BPS、フリーCFは右肩上がりの優良ビジネスである

個人的には、フォーティネットは投資したい銘柄ではないです。

なぜならば、AIブームの恩恵を受けられる銘柄だが、その恩恵はそれほど大きくないからです。

フォーティネットの強みは、自社開発の専用チップ(SP5など)を搭載した「FortiGate」です。AIサーバーが生成する膨大なトラフィックを、超低遅延かつ低消費電力で処理できます。また、AIを使った高速サイバー攻撃に対して対峙するAI搭載型サービス(FortiGuard)の需要も大きいですね。

この分野で競合は、クラウドストライク(CRWD)、パロアルトネットワーク(PANW)です。両企業とも、AI+クラウド市場でシェアを獲得しています。

コメントを残す