通信キャリアのAT&Tは、5Gや在宅ワーク増加の恩恵を受ける銘柄ですね。米国は大手3社が寡占化していて、同社は業界最大手の通信企業ですね。22年にメディア事業を切り離し、23年2Qの売上は前年比+0.9%、3Qは+1.3%と低迷しています。

- 「連続33年の増配銘柄で、利回りは8.3%と高い…」

- 「業界1位の通信企業だが、競争が激化している…」

- 「買収に積極的だったが、採算性が低いメディアを売却..」

AT&T(T)は、米国の3大通信キャリアの最大手です。業界2位はベライゾン(VZ)で、業界4位のスプリントを買収したTモバイル(TMUS)が追随しています。16年に買収したワーナーを売却するなど、近年は業界勢力図が変わりつつあります。

個人的には、AT&Tは投資したい銘柄ではありません。

なぜならば、通信業界は安定した成熟産業だが、3位のTモバイルが低価格競争を仕掛けているからです。Tモバイルはスプリントを買収したことで、業界シェアを29%まで伸ばし、2位のベライゾンと並びます。

大手2社はメディア事業を積極的に買収してきましたね。

しかし、業界地図が一変したため不採算部門であるメディア事業を売却しています。AT&Tは33年の連続増配で知られるが、21年にワーナー事業を売却し、減配が見込まれています。そのため、配当目的で積極的に投資できる局面ではありません。

ただ、不採算部門を切り離すことで収益性は改善しそうです。主力の通信事業に専念するならば、増配志向が強まる可能性も否定できません。どちらに動くか先は読めないため、当面は業界の動向を注視したいですね。

23年10月の予想PER6.5倍は割安なのは間違いありません。

- AT&Tの4半期決算(23年7-9月)は?

- AT&Tの過去10年間の売上高や営業利益は?

- 業界3位が攻勢を仕掛け、高配当を維持できるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

AT&T(T)の四半期決算は?

AT&T(T)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:301.39億ドル(前年比+1.4%)

- 営業利益(EBITDA):—億ド(—%)

- 純利益:42.28億ドル(−12%)

- 1株当たり利益:0.60ドル(−22%)

23年2Q決算(23年6月30日)

- 売上高:299億ドル(前年比+0.9%)×

- Mobility:203億ドル(+2.0%)

- Wireless Service:157億ドル(+4.9%)

- Business Wireline:53億ドル(−5.6%)

- Consumer Wireline:33億ドル(+2.4%)

- Warner Media:—億ドル(—%)

- 営業利益:64億ドル(+28%)

- 純利益:—億ドル(—%)

- 1株当たり利益:0.61ドル(+3.3%)◯

23年3Q決算(23年9月30日)

- 売上高:304億ドル(前年比+1.3%)×

- Mobility:207億ドル(+2.0%)

- Wireless Service:159億ドル(+3.7%)

- Business Wireline:52億ドル(−7.9%)

- Consumer Wireline:33億ドル(+4.6%)

- Warner Media:—億ドル(—%)

- 営業利益:58億ドル(−3.4%)

- 純利益:—億ドル(—%)

- 1株当たり利益:0.64ドル(—%)◯

2Qの売上高は前年比+1.3%で304億ドル、営業利益は−3.4%で58億ドルでした。23年1Qと2Qと比較して、3Qの売上も横ばいです。営業利益率は19%と高いですね。

無線通信事業は順調に拡大し、後払い電話の追加は+46.8万人、総加入者数は800万件に増えています。

採算性の低いメディア事業を切り離したのは、賢い選択肢だと思います。

• 収益は前年比 1% 増の 304 億ドル

• 営業活動によるキャッシュは 103 億ドルで、前年同期比 2 億ドルまたは 2.4% 増加しました。 年初から現在までの営業活動による現金は、前年同期と比べて 15 億ドル増加しました。

• フリーキャッシュフロー*は52億ドルで、前年比13億ドル増加。 年初から現在までのフリーキャッシュフローは、前年同期と比べて 24 億ドル増加しました。

• 同社は現在、通期のフリー キャッシュ フロー*が約 165 億ドルになると予想しています。これに対し、従来のガイダンスは 160 億ドル以上です。

• 営業利益は58億ドル、調整後営業利益*は65億ドル「私たちが3年前に定めた方向性は確かであり、正しい軌道に乗っています。 昨年と比較して、モビリティ サービスとブロードバンドの収益は増加し、調整後 EBITDA は増加し、フリー キャッシュ フローは増加し、モビリティと消費者向け有線のマージンは増加し、顧客の生涯価値は増加しています」と AT&T の CEO、ジョン スタンキーは述べています。 「私たちは、収益性の高い 5G およびファイバーの顧客を追加し、正しい方法で成長することに重点を置いています。 また、より集中的かつ効率的な方法で会社を運営するという当社の継続的な取り組みを反映して、この期間に達成した60億ドルを超える20億ドル以上のコスト削減にも取り組んでいます。 この結果により、通期の財務見通しを達成することに完全な自信が持てるようになりました。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月20日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

AT&T(T)の損益計算書は?

AT&Tは83年に4ドルで上場しています。99年に最高値57ドルを付けるも、その後は長く低迷していますね。23年10月は15ドル前後で推移しています。

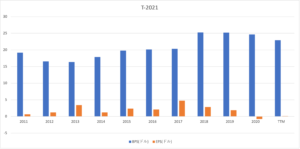

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、買収を通じて売上は増えています。16年には映画制作のタイムワーナーを買収していますね。ただ、メディア事業は採算性が低く、営業利益率は16%とベライゾン(VZ)と比較して小さいです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は30%、BPSは横ばいでEPSは縮小しています。

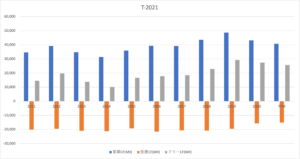

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、増加傾向にありますね。買収したメディア事業は不調でも、通信キャリアは安定して収益を得ていますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

AT&T(T)の注目ポイントは?

AT&T(T)の注目すべきポイントを紹介します。

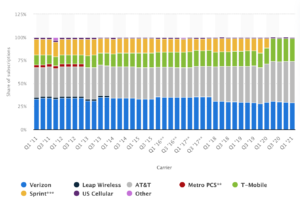

注目1:ワイヤレス業界最大手で39%を占める?

参考:Wireless subscriptions market share by carrier in the U.S.

ワイヤレス通信の加入者数の市場シェアです。

ワイヤレス通信は大手3社が寡占化しています。業界最大手はAT&T(T)が39%、2位はベライゾン(VZ)が29%、3位にスプリントを買収したTモバイルが29%と続きます。Tモバイルがスプリントを買収したことで、2位と3位の差は縮小しています。

AT&Tとベライゾンがメディア事業を売却しているのは、業界の勢力図が変わってきたからです。

AT&Tは、ワーナーを分社化する予定です。

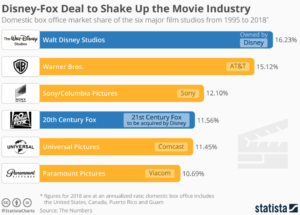

注目2:映画制作の業界2位のワーナーを売却する?

映画業界の市場シェアの推移です。

18年時点では、ディズニーのシェアは1位で16%を占めています。2位はAT&Tが16年に買収したワーナーで15%、3位はソニーで12%、4位はフォックスと続きます。ディズニーは19年3月にフォックスを買収し、市場シェアは33%を超えます。

一方で、AT&Tはワーナーをメディア大手ディスカバリーに22年に売却します。これまで、メディアやコンテンツ事業を買収してきたが、一転して売却に動いていますね。

AT&Tは、高配当銘柄としても知られます。

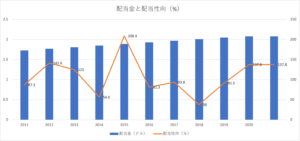

注目3:13年の連続増配銘柄で利回りは8.3%?

AT&Tの配当金と配当性向の推移です。

ベライゾンは33年連続の増配銘柄として知られています。しかし、配当性向は比較的高く、100%を超える年も少なくないです。21年12月時点の利回りは8.3%と高いが、減配を懸念され株価は下げています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:AT&T(T)の四半期決算は?

- 84年に上場した、3大通信キャリアの米国企業

- 最大手はAT&T、2位はベライゾンで独占していた

- Tモバイルが4位のスプリントを買収し、競争が激化

- 収益性は業界2位より低く、営業利益率は16%だけ

- 連続33年の増配だが、競争激化で減配リスクあり

個人的には、AT&Tは投資したい銘柄ではありません。

なぜならば、通信業界は安定した成熟産業だが、3位のTモバイルが低価格競争を仕掛けているからです。Tモバイルはスプリントを買収したことで、業界シェアを29%まで伸ばし、2位のベライゾンと並びます。

大手2社はメディア事業を積極的に買収してきましたね。

しかし、業界地図が一変したため不採算部門であるメディア事業を売却しています。AT&Tは33年の連続増配で知られるが、21年にワーナー事業を売却し、減配が見込まれています。そのため、配当目的で積極的に投資できる局面ではありません。

ただ、不採算部門を切り離すことで収益性は改善しそうです。主力の通信事業に専念するならば、増配志向が強まる可能性も否定できません。どちらに動くか先は読めないため、当面は業界の動向を注視したいですね。

業界3位のTモバイルが低価格帯でシェアを拡大しています。これは、最大手AT&Tと2位のベライゾンには好ましい状況ではありません。

コメントを残す