アカマイ(AKAM)は、コンテンツ配信サービス(CDN)で世界シェア1位の米国企業です。近年はCDNよりも、クラウド向けのセキュリティ事業が安定して伸びています。

26年3Qの売上成長率は前年比+4.9%、4Qは+7.3%に加速しています。

- 「SaaSの死で、株価は高値から−23%も急落…」

- 「利益は低下するも、予想PER11倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、アカマイは投資したい銘柄ではありません。

なぜならば、AI時代にも同社のセキュリティは重要だが、売上も利益も伸びていないからです。

アカマイは、LLMや生成AIアプリを守るためのセキュリティに特化したAI製品を数多く開発しています。また、エッジにも強みがあるため、「Gecko (Generalized Edge Compute)」はAIエージェントや重いAIアプリを、ユーザーのすぐそばで動かすための分散型OSのように機能します。

この分野で競合は、クラウドフラア(NET)とファストリー(FALY)です。

26年1Qの売上予想は、10.72億ドル(+5%)と弱いですね。

26年2月時点の予想PER11倍は、割高には感じません。

- アカマイの4半期決算(25年9-12月)は?

- アカマイの過去10年間の売上高や営業利益は?

- CDN市場は過当競争にあるが、なぜ利益率が高いのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アカマイ(AKAM)の四半期決算は?

アカマイ(AKAM)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:10.43億ドル(前年比+6.5%)

- 営業利益:—億ドル(—%)

- 純利益:1.04億ドル(−21%)

- 1株当たり利益:1.73ドル(+9%)

25年3Q決算(25年9月30日)

- 売上高:10.55億ドル(前年比+4.9%)

- 営業利益:—億ドル(—%)

- 純利益:1.40億ドル(+142%)

- 1株当たり利益:1.86ドル(+16%)

25年4Q決算(25年12月30日)

- 売上高:10.94億ドル(前年比+7.3%)◯

- Seculity:5.92億ドル(+11%)

- Delivery:3.11億ドル(−2%)

- Cloud:1.91億ドル(+14%)

- 営業利益:0.94億ドル(−36%)

- 純利益:0.85億ドル(−39%)

- 1株当たり利益:0.58ドル(−37%)○

4Qの売上高は前年比+7.3%で10.94億ドル、営業利益は0.94億ドルでした。23年2Qや3Qに続き、4Qの売上も低調ですね。営業利益率8.5%も弱いです。

26年1Qの売上予想は、10.72億ドル(+5%)と弱いですね。

26年通期の売上予想は、44.75億ドルです。

売上高は10億9,500万ドルで、前年比7%増、為替調整後では6%増*

• クラウド・インフラストラクチャ・サービス**の売上高は9,400万ドルで、前年比45%増、為替調整後では44%増*

• セキュリティ売上高は5億9,200万ドルで、前年比11%増、為替調整後では9%増*。GuardicoreセグメンテーションおよびAPIセキュリティの売上高は9,000万ドルで、前年比36%増、為替調整後では34%増*

• GAAPベースの希薄化後1株当たり純利益は0.58ドルで、前年比36%減、為替調整後では*、非GAAPベースの希薄化後1株当たり純利益*は1.84ドルで、前年比11%増、為替調整後では*「Akamai は年末にかけて好調な業績を達成し、売上高と利益はともに予想を上回りました。特に、Guardicore セグメンテーションおよび API セキュリティ製品全体で第 4 四半期の収益が前年同期比 36% 増、クラウド・インフラストラクチャ・サービス(CIS)では前年同期比 45% 増を達成できたことを大変嬉しく思います」と、Akamai の最高経営責任者(CEO)である Tom Leighton 博士は述べています。「これらの急成長製品は、Akamai の今後の収益成長を加速させる上で有利な位置にあります。特にクラウド・インフラストラクチャ・サービスの成長は、新しい Akamai Inference Cloud に対するお客様の高い関心と、市場における AI アプリケーションおよびエージェントの全体的な成長の恩恵を受けています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月8日に公開予定です。

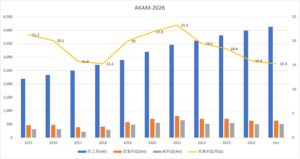

では、売上高や営業利益の10年間の推移はどうでしょうか?

アカマイ(AKAM)の損益計算書は?

アカマイは1999年に145ドルで上場しました。上場後すぐに高騰し株価は327ドルを付けるも、その後は長く低迷していますね。その後は緩やかに上昇し続け、23年11月は108ドル、26年2月は99ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

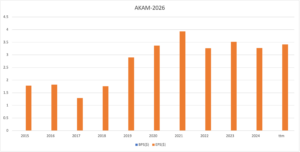

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

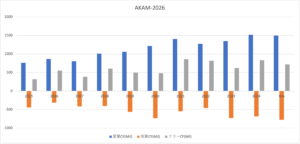

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

アカマイ(AKAM)の注目すべきポイントは?

アカマイ(AKAM)に投資する上で注目すべきポイントを紹介します。アカマイとは、コンテンツ配信サービス(CDN)やクラウドにセキュリティサービスを提供する企業です。米国外の売上高が44%と、海外でも順調に売上高を増やしています。

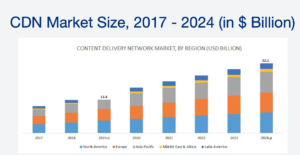

注目1:CDNは年率12%で拡大し24年に221億ドル?

17-24年のCDN市場規模と地域シェアです。

20年のCDN市場規模は139億ドルと試算されています。年率12%で拡大し24年には221億ドル、伸び率が最も高いのはアジア太平洋地域ですね。

クラウドフレアが提供するCDNは、コンテンツ配信サービスと呼ばれるものです。ネットで表示する画像や文章を世界中にキャッシュ(一時保存)するサービスです。CDNサーバを世界中に配置することで、ネットを表示するスピードを高速化しています。

また、Webサーバに障害が起きても、CDNサーバがあれば問題なく利用できます。そのため、障害対策やセキュリティ面でも需要が高いです。

では、アカマイはCDN市場でどれくらいシェアを持つのでしょうか?

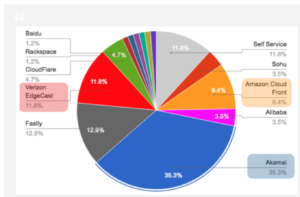

注目2:アカマイはトップ企業で35.3%のシェア?

少しデータは古いが、2016年時点のCDN市場のシェアです。

CDN市場で最もシェアが大きいのは、米国Akamaiで35.3%を占めます。2番手は米国Fastlyで12.9%、3番手はEdgeCastとSelf Seviceで11.8%です。アマゾンやアリババなど、大手ハイテク企業もこの分野に参入しています。

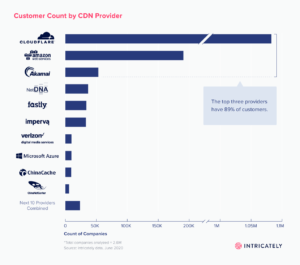

顧客数ベースでは、圧倒的なシェアを持つのはクラウドフレア(NET)です。

注目3:クラウドフレアの顧客は全体の89%を占める?

CDN企業の顧客数の上位ランキングです。

市場シェアでは6番手のクラウドフレアだが、顧客数では110万社と全体の89%を占めています。対して、市場シェアが大きいAkamaiやアマゾン、Fastlyの顧客数は少ないですね。これら企業は、トラフィックが多い大口顧客からの需要が高いからです。

クラウドフレアの顧客数が多い理由は、機能は制限されるが無料でも利用できるからです。また、有料プランでも、Proで月20ドル、Businessで月200ドルと安価です。そのため、トラフィック数が少ない小規模な顧客が数多く利用します。

クラウドフレアは薄利多売のビジネスで将来性も低いです。クラウドフレアの利用用途はオンプレミスに限られるため、クラウド環境に移行する過程で顧客も先細ります。

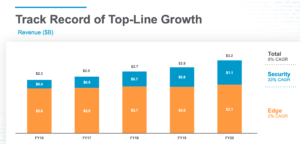

アカマイはCDN以外でも、セキュリティの売上高も順調に増えています。

注目4:セキュリティは売上高35%で年率33%で拡大?

クラウドフレアの年間の事業別売上推移です。

CDNを含めたEdge事業は、年率2%で成長し売上高65%を占めています。近年はセキュリティ事業の方が成長率が高いです。売上高の35%を占めるセキュリティ事業は、年率33%で成長し売上高35%を占めています。

セキュリティはクラウドからの需要が高く、まだまだ成長余力が高いです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アカマイ(AKAM)の四半期決算は?

- 1999年に上場した、CDNサービスを提供する米国企業

- CDN市場シェアで1位の35%、2番手はFastlyで12%

- CDNの売上高が全体の65%、セキュリティが35%

- クラウド拡大でセキュリティ事業が、前年比+25%で拡大

- 他の競合の多くは赤字だが、営業利益率は21%と高い

- CDNの成長率は低下したが、セキュリティが安定して伸びる

個人的には、アカマイは投資したい銘柄のひとつです。

なぜならば、過去10年間も売上と利益を安定して伸ばしてきたからです。CDN市場のトップ企業で35%のシェアを持ち、セキュリティ事業は前年比+25%前後で拡大しています。CDNが過当競争に陥っている中でも、利益率を伸ばしてる点は高く評価できます。

競合のクラウドフラア(NET)やファストリー(FALY)は大幅な赤字です。

セキュリティ事業が好調なのは、クラウドからの需要が高いからです。クラウドは米国でも伸びているが、特にアジア地域での伸び率が高いですね。アカマイが海外の売上高比率を増やしてる点も好材料ですね。

22年2月時点の予想PER18倍と割安水準にあります。株価が大きく下がる局面があれば、購入を検討したいですね。

CDN市場の競合はクラウドフレアとファストリーの2社です。クラウドフレアの市場シェアは4.7%と小さいが、薄利多売で顧客数全体の90%を占めています。ファストリーは順調にシェアを伸ばしているが、まだまだ黒字化には遠いです。

CDN市場は過当競争で、今後も伸びない可能性が高いですね。

コメントを残す