CDNを提供するファストリーは、コロナで恩恵を受ける銘柄です。なぜならば、自宅で過ごす時間が増え、インターネットを利用するユーザが増えたからです。売上高は毎年40%前後で拡大し、コロナ以降に株価は1年で5倍にも高騰しています。

- 「コロナの20年3月から、株価は5倍にも高騰している…」

- 「20年3Qの売上高は41%増、2桁の高い成長率を続けている…」

- 「エッジクラウドの需要が高く、高い技術力がある新興企業だ…」

ファストリー(FSLY)は、コンテンツ配信ネットワーク(CDN)を提供する企業です。顧客ベースは競合クラウドフレアの5%未満だが、市場シェアは世界2位で11.8%と高いです。技術力に定評があり、グーグルも同社のサービスを利用してます。

しかし、ファストリーは投資したい銘柄ではありません。

なぜならば、売上高は成長が続くが、営業損失額も拡大してるからです。18年に−20%だった営業利益率は、21年度には−58%まで下落しています。また、他のSaaS関連のグロース銘柄と違い、営業CFベースでも大幅な赤字を抱えています。

利益率が低い理由は、大手2社が薄利多売でCDNを提供してるからです。

そのため、競合の多くは赤字を強いられる構造です。クラウドを提供するAmazonは赤字でも問題ないが、CDNに収益を依存している他社は厳しいですね。顧客数が最も多いクラウドフレアも、営業利益率は−20%の赤字です。

長期金利が上昇する局面では、さらに暴落するリスクがありますね。

- ファストリーの4半期決算(22年7-9月)は?

- ファストリーの過去10年間の売上高や営業利益は?

- 売上高成長率は好調でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ファストリー(FSLY)の四半期決算は?

ファストリー(FSLY)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:10238万ドル(前年比+20%)✖️

- 営業利益:−6300万ドル(前年度−4996万ドル)

- 純利益:−1774万ドル(前年度−1290万ドル)

- 一株利益:−0.15ドル(前年度−0.12ドル)✖️

22年2Q決算(22年6月30日)

- 売上高:10300万ドル(前年比+20%)

- 営業利益:—万ドル(—%)

- 純利益:−1643万ドル(+71%)

- 一株利益:−0.23ドル(−53%)

22年3Q決算(22年9月30日)

- 売上高:10850万ドル(前年比+25%)◯

- 営業利益:−6576万ドル(前年度−5493万ドル)

- 純利益:−1984万ドル(前年度−1293万ドル)

- 一株利益:−0.52ドル(前年度−0.48ドル)◯

3Qの売上高は前年比+25%で10850万ドル、営業利益は−6576万ドルでした。22年1Qや2Qと比較すると、3Qの売上は加速しています。ただし、営業利益率は−60%と過去最悪の水準です。

利益率が低い理由は、競合が多く利益がでないビジネスだからです。

顧客数が多いクラウドフレアとアマゾンの2社が、薄利多売で提供しています。そのため、競合の多くは赤字を強いられる構造です。クラウドを提供するAmazonは赤字でも問題ないが、CDNに収益を依存している他者は辛いですね。

22年4Qの売上予想は、11400万ドル(前年比+17%)と悪くないですね。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ファストリー(FSLY)の10年間の損益計算書は?

ファストリーは19年5月に23ドルで上場しました。20年10月に最高値126ドルを付けるも、その後は長期金利の上昇で低調ですね。22年11月は8. 3ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。過去4年で売上は4倍に拡大するも、営業損失額も拡大しています。21年TTMの営業利益率は−46%です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。資金調達にも成功し、BPSは順調に拡大していますね。ただし、EPSは赤字が拡大しています。自己資本比率は48%と低くはありません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大しています。営業CFでもまだ1度も黒字化に成功したことはないです。CDN市場は競合も多く、儲かりにくいビジネスだと言えますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ファストリー(FSLY)の注目ポイントは?

ファストリー(FSLY)の注目すべきポイントを紹介します。ファストリーは、コンテンツ配信ネットワーク(CDN)を提供する企業です。顧客ベースは競合クラウドフレアの5%未満だが、市場シェアは世界2位で11.8%と高いです。

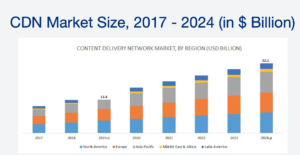

注目1:CDNは年率12%で拡大し24年に221億ドル?

17-24年のCDN市場規模と地域シェアです。

20年のCDN市場規模は139億ドルと試算されています。年率12%で拡大し24年には221億ドル、伸び率が最も高いのはアジア太平洋地域ですね。

ファストリーが提供するCDNは、コンテンツ配信サービスと呼ばれるものです。ネットで表示する画像や文章を世界中にキャッシュ(一時保存)するサービスです。CDNサーバを世界中に配置することで、ネットを表示するスピードを高速化しています。

また、Webサーバに障害が起きても、CDNサーバがあれば問題なく利用できます。そのため、障害対策やセキュリティ面でも需要が高いです。

では、ファストリーはどれくらいの市場シェアを持つのでしょうか?

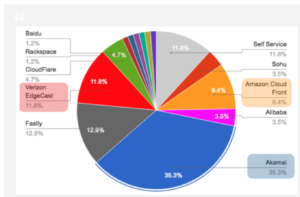

注目2:ファストリーは業界2位で12.9%のシェア?

少しデータは古いが、2016年時点のCDN市場のシェアです。

CDN市場で最もシェアが大きいのは、米国Akamaiで35.3%を占めます。ファストリーは2位で12.9%、3位と4位はペライゾン傘下のEdgeCastとセルフサービスで11.8%、5位はAmazon Cloudで9.4%と続きます。

参考:アカマイ(AKAM)の四半期決算|CDN市場で最大シェアの35%

CDN市場は大手クラウドのアマゾンやアリババも参入しています。大手や新興企業も多く、競争相手が多い市場だと言えますね。

顧客数ベースで、圧倒的なシェアを持つのはクラウドフレアです。

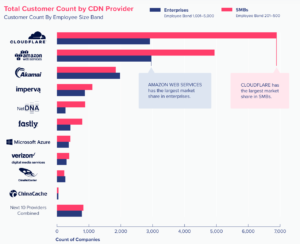

注目3:顧客数は5位で上位3社が96%を占める?

CDN事業者の顧客数ベースの市場シェアです。

顧客数ベースで1位は、米国クラウドフレア(NET)で大手も中小企業も顧客が多いです。次いで、2位がアマゾン、3位がアカマイと続き、上位3社だけで89%を占めます。FSLYは5番手で、クラウドフレアの5%未満です。

顧客数と売上でバラツキがあるのは、上位2社が安価に提供しているからです。

しかし、この戦略ではクラウドを提供するアマゾンは良くても、クラウドフレアを含む他の競合は厳しいですね。実際にクラウドフレアの営業利益率は−24%で赤字です。

参考:クラウドフレアの四半期決算|CDNサービスで89%の独占企業

ファストリーは、競合と比較して技術力で高く評価されています。その結果、顧客数が少なくても、売上ベースの市場シェアは2位ですね。大手ハイテクのGoogleも、ファストリーのCDNやエッジクラウド技術を活用しています。

ただし、アマゾンが競合にいる以上は、利益率を改善するのは難しそうです。クラウドを提供するアマゾンやアリババは、CDNで利益をあげる必要がないからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ファストリー(FSLY)の四半期決算は?

- 売上高成長率は、年間35〜40%前後で推移している

- 2桁成長だが、営業利益率は−20%前後で推移している

- CDNビジネスで5番手、トップ企業の4%の顧客数しかいない

- 売上高12%の上方修正で、株価は2ヶ月で4倍に高騰した

- 商用スタートしてないが、エッジクラウドで期待されている

- 技術的には競合他社より有利だが、優位性はまだない

個人的には、ファストリーは投資したい銘柄ではありません。

なぜならば、売上高は成長が続くが、営業損失額も拡大してるからです。18年に−20%だった営業利益率は、21年度には−58%まで下落しています。また、他のSaaS関連のグロース銘柄と違い、営業CFベースでも大幅な赤字を抱えています。

利益率が低い理由は、大手2社が薄利多売でCDNを提供してるからです。

そのため、競合の多くは赤字を強いられる構造です。クラウドを提供するAmazonは赤字でも問題ないが、CDNに収益を依存している他社は厳しいですね。顧客数が最も多いクラウドフレアも、営業利益率は−20%の赤字です。

長期金利が上昇する局面では、さらに暴落するリスクがありますね。

赤字の原因は競合の薄利多売によるものです。顧客数が最も多いのはクラウドフレアで、ファストリーと同様に利益が出ていません。21年以降も黒字化する見通しはゼロです。

コメントを残す