ドメイン管理を行うベリサインは、経済不況でも安定して成長できる企業です。コロナ禍でも売上や利益は変われず成長しています。23年2Qの売上成長率も➕6%と安定しています。

- 「ITバブルで暴落、過去20年で株価は50倍に急騰…」

- 「世界最大のドメイン企業、.comは40%のシェア…」

- 「ドメインの独占企業で、営業利益率は60%を超える…」

ベリサイン(VRSN)は、ドメインを管理する企業のひとつです。世界ドメインの40%を占める「.com」を保有し、電子証明の運用、DDoS攻撃対応などセキュリティも提供します。ドメインの独占企業であり、営業利益率は60%を超えています。

個人的には、ベリサインは投資したい銘柄のひとつです。

なぜならば、ドメイン管理の最大シェアを持ち、収益性が高い安定ビジネスだからです。21年の営業利益率は64%と特出して高いです。21年3Qも事業は順調に拡大し、.comと.netドメイン1.721億(前年比+5.1%)を新たに登録しています。

中長期的にも、まだまだ成長余力は高いです。

なぜならば、ネットのサイト数はまだ増加傾向にあるからです。先進国では飽和状態にあるが、アジアやアフリカ、南米などの途上地域ではまだ拡大余地があります。ただし、2000年代のように指数関数的に増えることはないですね。

優良企業なのは間違いないが、23年8月時点の予想PERは30倍と割高ではありません。株価が大きく下落する局面があれば投資したい銘柄です。

- ベリサインの4半期決算(23年4-6月)は?

- ベリサインの過去10年間の売上高や営業利益は?

- ネットは飽和状態にあるが、22年も拡大余地はある?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ベリサイン(VRSN)の四半期決算は?

ベリサイン(VRSN)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:3.69億ドル(前年比+8%)

- 営業利益:—億ドル(—%)

- 純利益:1.80億ドル(−45%)

- 1株当たり利益:—ドル(—%)

23年1Q決算(23年3月30日)

- 売上高:3.64億ドル(前年比+5%)

- 営業利益:—億ドル(—%)

- 純利益:1.79億ドル(+13%)

- 1株当たり利益:—ドル(—%)

23年2Q決算(23年6月30日)

- 売上高:3.72億ドル(前年比+6%)○

- 営業利益:2.48億ドル(+5%)

- 純利益:1.85億ドル(+10%)

- 1株当たり利益:1.79ドル(+16%)○

2Qの売上高は前年比+6%で3.72億ドル、営業利益は+5%で2.48億ドルでした。22年4Qと23年1Qと同様に、2Qの売上も低調だが安定しています。営業利益率は66.6%と過去最高に高い水準です。

同社はドメインの管理(.com、.net、.cc、.tv)、電子証明の運用、セキュリティ情報配信サービス、DDoS攻撃対応などのサービスを提供します。世界の公開鍵証明書業界の大半を独占しています。

「.com」の収益が大きく、売上高の9割を占めています。

22年3Qには.comと.netドメインを1.721億(前年比+5.1%)を新規に登録しています。また、1.72億ドルの自社株を行なっています。

23年3Q決算(23年9月…)

23年3Q決算は、10月28日に公開予定です。

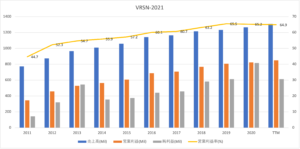

では、売上高や営業利益の10年間の推移はどうでしょうか?

ベリサイン(VRSN)の損益計算書は?

VRSNは98年に11ドルで上場しています。ITバブルの00年に202ドルをつけた後に、長く低迷していますね。13年あたりから株価は上昇基調にあり、23年8月は209ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。売上は過去10年で2倍で、21年の営業利益率は64%と高いです。「.com」の収益が強く、ドメインサービスは競合が少ない優良ビジネスですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は−78%と債務超過の水準です。借入金は多いが収益性は高く、倒産の心配は皆無です。EPSは順調に拡大していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、増加傾向にありますね。設備投資を必要としないビジネスで、十分な営業CFを稼いでいます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ベリサイン(VRSN)の注目ポイントは?

ベリサイン(VRSN)の注目すべきポイントを紹介します。

注目1:DNSサービスで高いシェアを保有する?

DNSサービスの市場シェアです。

DNSサービスとは、ネット上におけるホスト名(QDN)やドメイン名に対応するIPアドレス情報を管理・運用するシステムです。ベリサインはDNSサービスで高いシェアを保有しています。ドメインの40%を占める「.com」を保有するベリサインが最も有利ですね。

DNSサービスは、伝統的にコンテンツ配信サービス(CDN)のアカマイ(AKAM)やクラウドフレア(NET)が強いです。また、アマゾンAWSやグーグルなどのクラウド企業も強いです。

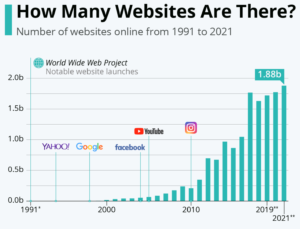

では、世界のWEBサイトはどれくらい増加しているでしょうか?

注目2:21年時点のWEBサイト数は18.8億?

世界のWEBサイト数の推移です。

21年時点のWEBサイト数は18.8億もあります。ただし、17年までは指数関数的に増えていたが、以降は伸び率が減速していますね。減速した理由は、人口13億人の中国人にもスマホ端末が行き渡り飽和したからです。

ただ、アジアやアフリカ、南米の途上国には、まだネットが浸透してない地域が多いです。急激な成長は見込めないが、まだまだ成長余地があるとも言えますね。21年以降もサイト数は緩やかに上昇しそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ベリサイン(VRSN)の決算は?

- 98年に上場した、ドメインを管理する米国企業である

- 世界最大のドメインである「.com」は、40%を占める

- ドメイン管理以外に、電子証明やDDoS攻撃対応も提供

- DNSサービスの競合には、クラウドやCDN企業が多い

- 世界のWEBサイトは増加し、まだ市場拡大が期待できる

個人的には、ベリサインは投資したい銘柄のひとつです。

なぜならば、ドメイン管理の最大シェアを持ち、収益性が高い安定ビジネスだからです。21年の営業利益率は64%と特出して高いです。21年3Qも事業は順調に拡大し、.comと.netドメイン1.721億(前年比+5.1%)を新たに登録しています。

中長期的にも、まだまだ成長余力は高いです。

なぜならば、ネットのサイト数はまだ増加傾向にあるからです。先進国では飽和状態にあるが、アジアやアフリカ、南米などの途上地域ではまだ拡大余地があります。ただし、2000年代のように指数関数的に増えることはないですね。

優良企業なのは間違いないが、22年1月時点の予想PERは40倍と安くはないです。株価が大きく下落する局面があれば投資したい銘柄です。

アマゾンのAWSがDNSサービスはCDNでシェアを拡大しているように、クラウド企業が大きな競合となりそうです。大手ハイテク企業は資金力も大きく、本格的に参入すればシェアを奪われるかもしれません。

ただ、DNS市場は市場も小さく、その可能性は高くはありません。また、参入障壁は高くはなく、新規参入するメリットは小さいです。

コメントを残す