アンフェノールは、電気・電子コネクタで世界シェア2位の米国企業です。AIデーターセンター向けの接続製品では、世界シェア33%を持ち他を圧倒しています。NVIDIAのプラットフォームに採用されたことで、25年以降は需要が急増しています。25年3Qの売上成長率は前年比+53%、4Qは+49%と高いです。

- 「91年に0.2ドルで上場、株価は410倍に高騰してる…」

- 「最大手はTELで、2社でコネクタ市場の33.2%を占める…」

- 「5Gやクラウド、AIやIoT、世界的な需要は引き続き高い…」

個人的には、アンフェノールは投資したい銘柄のひとつです。

なぜならば、NVIDIAのプラットフォームに採用されたことで、需要が急増しているからです。NVIDIAプラットフォームは、世代を跨ぐごとに通信量が倍増しているため、今後も同社のコネクタ製品の需要は高いです。

同社製品はRubin世代でも大量に消費されます。

Rubin世代では、銅線コネクタだけではなく、光ファイバーコネクタや、光と電気を交換する複雑なインターコネクタ部品も大量に供給します。単純なケーブルよりも高度な技術を要する光関連部品の方が製品単価が高いですね。次世代のRubinでは現行のブラックウェル世代と比較して、1ラックあたりの採用額(コンテントシェア)はさらに20-40%増加すると言います。

参考:Why Nvidia’s New Rubin Chips Could Spell Big Gains For This Under-the-Radar AI Stock

更には、次世代の「Kyber(カイバー)」と呼ばれる超大規模ラック(NVL288 / NVL576など)への移行は、ケーブル・カートリッジは10368本(5184本)から倍増する見込みです。これにより、NVL72における採用額は2万ドルから4万ドルになると言われています。

26年1Qの売上予想は、69.5億ドル(前年比+44%)と好調です。

26年2月時点の予想PER32倍は割高ではない。

- アンフェノールの4半期決算(25年9-12月)は?

- アンフェノールの過去10年間の売上高や営業利益は?

- 5Gやクラウド、AIやIoTで、インフラ投資は加速する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アンフェノール(APH)の四半期決算は?

アンフェノール(APH)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:56.50億ドル(前年比+56%)

- 営業利益:14.18億ドル(+103%)

- 純利益:10.91億ドル(+107%)

- 1株当たり利益:0.81ドル(+84%)

25年3Q決算(25年9月30日)

- 売上高:61.94億ドル(前年比+53%)

- 営業利益:17.02億ドル(107+%)

- 純利益:12.46億ドル(+106%)

- 1株当たり利益:0.93ドル(+86%)

25年4Q決算(25年12月30日)

- 売上高:64.39億ドル(前年比+49%)◯

- 営業利益:17.22億ドル(+80%)

- 純利益:11.95億ドル(+60%)

- 1株当たり利益:0.98ドル(+58%)◯

4Qの売上高は前年比+49%で64.39億ドル、営業利益は+80%で17.22億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は26.4%と過去最高に高い水準です。

同社の光コネクタ製品(ケーブル、コネクタ、光ファイバー)は、AI向けデータセンターで大量に消費されます。

さらに、次世代のRubinでは現行のブラックウェル世代と比較して、1ラックあたりの採用額(コンテントシェア)はさらに20-40%増加すると言います。

参考:Why Nvidia’s New Rubin Chips Could Spell Big Gains For This Under-the-Radar AI Stock

次世代の「Kyber(カイバー)」と呼ばれる超大規模ラック(NVL288 / NVL576など)への移行は、ケーブル・カートリッジは10368本(5184本)から倍増する見込みです。これにより、NVL72における採用額は2万ドルから4万ドルになると言われています。

26年1Qの売上予想は、69.5億ドル(前年比+44%)と好調です。

「2025年を、過去最高の第4四半期および通期売上高、そして調整後希薄化後EPSで締めくくることができたことを大変嬉しく思います。いずれもガイダンスの上限を大幅に上回りました」と、アンフェノールの社長兼最高経営責任者(CEO)であるR・アダム・ノーウィット氏は述べています。「第4四半期および通期の売上高は、それぞれ前年比49%および52%増加しました。これは、ITデータコム市場における並外れた有機的成長を含む、ほぼすべての最終市場における力強い有機的成長と、当社の買収プログラムの貢献によるものです。第4四半期および通期ともに、調整後営業利益率はそれぞれ27.5%および26.2%に達し、再び優れた収益性を実現しました。第4四半期および通期における当社の卓越した業績を大変誇りに思います。」

2025年を通して、当社は株主価値の向上を目指し、引き続き様々な方法で財務基盤を強化しました。第4四半期に、当社は普通株式130万株を1億7,100万ドルで取得し、2億200万ドルの配当金を支払いました。その結果、2025年には株主への資本還元総額は約15億ドルとなります。

アンフェノールは、サービス提供対象の最終市場全体における顧客向け基盤技術の開発への深いコミットメント、市場および地理的分散戦略の継続、そして積極的かつ効果的な買収プログラムを通じて、成長機会の拡大に引き続き注力しています。この目標達成のため、当社は2025年中に5件の買収を完了しました。これには、11月に完了したTrexonの買収も含まれます。さらに、2026年1月12日には、コムスコープのコネクティビティおよびケーブルソリューション(CCS)事業の買収完了を発表しました。既に開示されているとおり、アンフェノールはCCS事業の2026年通期売上高が約41億ドル、2026年の調整後希薄化後EPSが約0.15ドル増加すると予想しています。

Outlook

現在の市場環境が継続し、為替レートが一定であると仮定した場合、アンフェノールは2026年第1四半期の売上高が69億ドルから70億ドルの範囲となり、前年同期比で43%から45%増加すると予想しています。調整後希薄化後EPSは0.91ドルから0.93ドルの範囲となり、2025年第1四半期比で44%から48%増加すると予想しています。このガイダンスには、CCS事業による売上高約9億ドルと調整後希薄化後EPS0.02ドルの増加が含まれています。

ノーウィット氏は次のように述べています。「当社が2025年を非常に好調に終えることができ、大変嬉しく思います。エレクトロニクス革命は加速を続け、新たなイノベーションが当社の多様な最終市場それぞれにおいて刺激的な成長機会を生み出しています。その結果、当社は有機的なイノベーションへの取り組みと買収プログラムの成功の両方を通じて、ハイテク相互接続製品の範囲を拡大してきました。この拡大した技術的地位と当社独自の起業家精神に富んだ文化が相まって、当社の競争優位性を強化しています。この競争優位性を活用し、持続的な財務力を生み出すための継続的な取り組みは、当社の将来の業績のための優れた基盤を確立しました。当社の卓越した起業家精神に富んだ経営陣が、変化する市場環境に柔軟に対応し、あらゆる市場サイクルで発生する幅広い成長機会を活用し、株主およびその他の利害関係者のために持続可能な長期的価値を生み出し続ける能力を私は確信しています。」

26年1Q決算(26年3月…)

26年1Q決算は、26年4月29日に公開予定です。

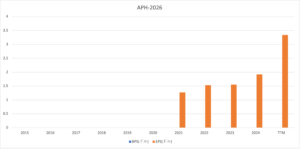

では、売上高や営業利益の10年間の推移はどうでしょうか?

アンフェノール(APH)の損益計算書は?

アンフェノールは91年に0.2ドルで上場しています。株価は常に最高値を更新し続けている銘柄です。21年3月は34ドルに下落するも、23年11月は79ドル、26年2月は144ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は右肩上がりで拡大しています。

特に、25年以降はデータセンター向けに使用される光コネクタは急増しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

アンフェノール(APH)の注目ポイントは?

アンフェノール(APH)の注目ポイントを紹介します。

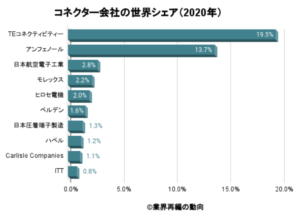

注目1:アンフェノールは世界シェアの13.7%?

コネクター会社の世界シェアです。

業界最大手はスイスのTEコネクティビティー(TEL)で、19.5%のシェアを持ちます。2位はアンフェノールで13.7%、3位は日本航空電子工業で2.8%、4位は米国モレックスで2.2%、5位はヒロセ電機で2.0%、6位は米国ベルデン(BDC)で1.6%です。

上位2社だけで、33.2%を占めています。ただし、日系企業も強く、競合は少ないくないですね。

では、コネクタ市場はどれくらい拡大するのでしょうか?

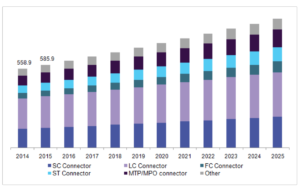

注目2:世界光ファイバーの市場規模は32.2億ドル?

世界の光ファイバーのコネクタ市場です。

16年時点の光ファイバーの市場規模は、32.2億ドルと試算されています。細かい数値は公開されてないが、右肩上がりで拡大し続けています。

世界的には、通信規模はまだまだ拡大傾向にあります。

GoogleとFacebookは、米-日やアジア間の海底ケーブル1.2万キロを増設する予定です。利用者が増えているだけではなく、データ量の多い動画などの視聴時間も増えているからです。世界には約400の海底ケーブルがあり、グーグルは18のプロジェクトに参画しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アンフェノール(APH)の銘柄分析

- 91年に上場した、世界2位のコネクタ製造する米国企業

- 自動車、産業、通信、軍事、モバイル機器などに使用

- 最大手はTEコネクティビティー、2社で33.2%を獲得

- 中国売上比率が3割を占め、中国経済の影響も受ける

- 売上は10年で2.5倍、営業利益率は20%と高い

- 5Gやクラウド、AIやIoTで、22年以降も需要は高い

個人的には、アンフェノールは投資したい銘柄のひとつです。

なぜならば、NVIDIAのプラットフォームに採用されたことで、需要が急増しているからです。NVIDIAプラットフォームは、世代を跨ぐごとに通信量が倍増しているため、今後も同社のコネクタ製品の需要は高いです。

同社製品はRubin世代でも大量に消費されます。

Rubin世代では、銅線コネクタだけではなく、光ファイバーコネクタや、光と電気を交換する複雑なインターコネクタ部品も大量に供給します。単純なケーブルよりも高度な技術を要する光関連部品の方が製品単価が高いですね。次世代のRubinでは現行のブラックウェル世代と比較して、1ラックあたりの採用額(コンテントシェア)はさらに20-40%増加すると言います。

参考:Why Nvidia’s New Rubin Chips Could Spell Big Gains For This Under-the-Radar AI Stock

更には、次世代の「Kyber(カイバー)」と呼ばれる超大規模ラック(NVL288 / NVL576など)への移行は、ケーブル・カートリッジは10368本(5184本)から倍増する見込みです。これにより、NVL72における採用額は2万ドルから4万ドルになると言われています。

26年1Qの売上予想は、69.5億ドル(前年比+44%)と好調です。

コメントを残す