通信キャリアのベライゾンは、5Gや在宅ワーク増加の恩恵を受ける銘柄ですね。米国は大手3社が寡占化していて、同社は最も契約者が多い企業です。23年2Qの売上前年比は−3.5%、3Qは−2.6%に減速しています。

- 「連続13年の増配銘柄で、利回りは7.6%と高い…」

- 「業界2位の通信企業だが、競争が激化している…」

- 「買収に積極的だったが、採算性が低いメディアを売却..」

ベライゾン(VZ)は、米国の3大通信キャリアのひとつですね。業界最大手はAT&T(T)に次ぐシェアで、大手2社が長く市場を寡占していました。しかし、近年はTモバイル(TMUS)が4位のスプリントを買収し、急速にシェアを奪っています。

個人的には、ベライゾンは投資したい銘柄ではありません。

なぜならば、通信業界は安定した成熟産業だが、3位のTモバイルが低価格競争を仕掛けているからです。Tモバイルはスプリントを買収したことで、業界シェアを29%まで伸ばし、2位のベライゾンと並びます。

大手2社はメディア事業を積極的に買収してきましたね。

しかし、業界地図が一変したため不採算部門であるメディア事業を売却しています。高配当として知られる通信大手だが、2社とも減配リスクが少なからずあります。そのため、配当目的で積極的に投資できる局面ではありません。

ただ、23年10月時点の予想PERは10倍と割安です。

- ベライゾンの4半期決算(23年7-9月)は?

- ベライゾンの過去10年間の売上高や営業利益は?

- 業界3位が攻勢を仕掛け、高配当を維持できるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ベライゾン(VZ)の四半期決算は?

ベライゾン(VZ)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:329.12億ドル(前年比−1.9%)

- 営業利益:—億ドル(—%)

- 純利益:49.09億ドル(+7.1%)

- 1株当たり利益:1.20ドル(−11.1%)

23年2Q決算(23年6月30日)

- 売上高:325.96億ドル(前年比−3.5%)◯

- Service and Other:273.19億ドル(+0.8%)

- Wireless equipment:52.77億ドル(−20.9%)

- ワイヤレスサービス:+3.8%

- 営業利益:72.20億ドル(−4.4%)

- 純利益:47.66億ドル(−10.3%)

- 1株当たり利益:1.10ドル(−11.3%)◯

23年3Q決算(23年9月30日)

- 売上高:333.36億ドル(前年比−2.6%)◯

- Service and Other:275.23億ドル(−0.5%)

- Wireless equipment:58.13億ドル(−11.6%)

- ワイヤレスサービス:—-%

- 営業利益:74.73億ドル(−5.3%)

- 純利益:48.84億ドル(−2.8%)

- 1株当たり利益:1.13ドル(−3.4%)◯

3Qの売上高は前年比−2.6%で333.36億ドル、営業利益は−5.3%で74.73億ドルでした。23年1Qや2Qに続き、3Qの売上も減速していますね。営業利益率は22.4%と悪くはありません。

有線回線の売上は減少するも、5Gやワイヤレス関連の収益が増えています。

23年通期のワイヤレスサービスの売上予想は、前年比+3.5%前後になると予想しています。

Total Broadband:

•ブロードバンド純増加数の合計は 434,000 で、Verizon が報告したブロードバンド純増加数が 400,000 を超えるのは 4 四半期連続です。 ブロードバンドの純増加数には 384,000 の固定無線の純増加が含まれており、2022 年第 3 四半期から 42,000 の固定無線の純増加数が増加しました。Verizon は現在、合計約 1,030 万のブロードバンド加入者を抱えており、その内約 270 万人の固定無線サービスの加入者が含まれています。

• 72,000 Fios Internet 純増。2022 年第 3 四半期の 61,000 Fios Internet 純増から増加。

Total Wireless:

• ワイヤレス サービスの総収益2は 193 億ドルで、前年比 2.9% 増加しました。

• ポストペイド電話の純増数は 100,000、小売店のポストペイド純増数は 581,000。

• 小売業のポストペイド端末の合計解約率は 1.15%、小売業のポストペイド電話端末の解約率は 0.90%ニューヨーク – ベライゾン コミュニケーションズ社 (NYSE、ナスダック: VZ) は本日、第 3 四半期決算を報告し、年間のフリー キャッシュ フロー見通しを引き上げました。 同社の業績は、ワイヤレス サービスの収益の継続的な成長、ブロードバンドの総純増数、および収益性の改善によって際立っています。

ベライゾンのハンス・ベストバーグ会長兼最高経営責任者(CEO)は「無線サービス収益の拡大、健全な連結調整後EBITDAの達成、フリーキャッシュフローの増加に明確に焦点を当て、第3四半期も着実な進歩を続けた」と述べた。 「当社の財務規律と健全なバランスシートのおかげで、17年連続の増配が可能となりました。これは米国の通信業界で現在最長の連続増配となっています。」

Verizon は、2023 年第 3 四半期の EPS が 1.13 ドルであると報告しました。これに対し、2022 年第 3 四半期は 1.17 ドルでした。特別項目を除く調整ベースでは、2023 年第 3 四半期の EPS は 1.22 ドルでした。これに対し、2022 年第 3 四半期の調整後 EPS1 は 1.32 ドルでした。 。

2023 年第 3 四半期の収益には、特別項目による税引前損失約 5 億 7,900 万ドルが反映されています。 これには、TracFone およびその他の買収に関連する無形資産の償却による影響 2 億 2,400 万ドル、BlueJeans 事業の閉鎖に関連する税引き前の非戦略的事業閉鎖費用 1 億 7,900 万ドル、および税引き前の事業変革費用 1.76億ドルが含まれます。

23年4Q決算(23年12月…)

23年4Q決算は、1月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ベライゾン(VZ)の損益計算書は?

ベライゾンは84年に9ドルで上場しています。99年に58ドルを付けるも、その後は長く低迷しています。不況に強い銘柄でコロナ禍の影響はなく、23年10月は34ドルで推移しています。

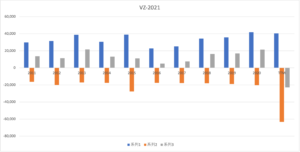

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいで伸びていません。利益も安定しており、23%前後の高い営業利益率を維持していますね。AOL、アメリカオンライン、米国ヤフーを買収するも、近年はメディア事業を切り離しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は21%、BPSもEPSも安定していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、21年にマイナスに陥っています。21年に投資CFが増えたのは、5Gの先行投資によるものだと思います。基本的には、安定した成熟産業でしっかりと現金を得ています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ベライゾン(VZ)の注目ポイントは?

ベライゾン(VZ)の注目すべきポイントを紹介します。

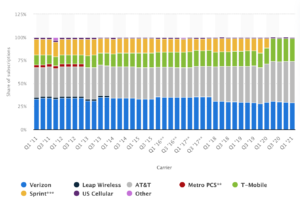

注目1:Tモバイルは通信業界2位で29%のシェア?

参考:Wireless subscriptions market share by carrier in the U.S.

ワイヤレス通信の加入者数の市場シェアです。

ワイヤレス通信は大手3社が寡占化しています。業界最大手はAT&T(T)が39%、2位はベライゾン(VZ)が29%、3位にスプリントを買収したTモバイルが29%と続きます。Tモバイルがスプリントを買収したことで、2位と3位の差は縮小しています。

通信キャリアは、高配当銘柄として知られています。

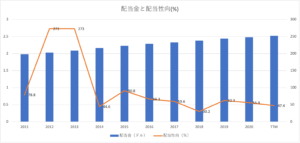

注目2:13年の連続増配銘柄で利回りは4.8%?

ベライゾンの配当金と配当性向の推移です。

ベライゾンは13年連続の増配銘柄です。しかし、配当性向は比較的高めで50%を超え、21年時点の利回りは4.8%です。業界大手のAT&Tの半分程度だが、3位のTモバイルが攻勢をかけているため減配リスクも無視できません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ベライゾン(VZ)の決算は?

- 83年に上場した、3大通信キャリアの米国企業

- 業界大手AT&Tに次ぐ2位、2社が業界を独占してた

- Tモバイルが4位のスプリントを買収し、競争が激化

- 営業利益率は最も高く23%、競合よりも安定してる

- 連続13年の増配だが、競争激化で減配リスクあり

個人的には、ベライゾンは投資したい銘柄ではありません。

なぜならば、通信業界は安定した成熟産業だが、3位のTモバイルが低価格競争を仕掛けているからです。Tモバイルはスプリントを買収したことで、業界シェアを29%まで伸ばし、2位のベライゾンと並びます。

大手2社はメディア事業を積極的に買収してきましたね。

しかし、業界地図が一変したため不採算部門であるメディア事業を売却しています。高配当として知られる通信大手だが、2社とも減配リスクが少なからずあります。そのため、配当目的で積極的に投資できる局面ではありません。

業界3社の動向を注意深く観察する必要がありますね。

業界3位のTモバイルが低価格帯でシェアを拡大しています。これは、最大手AT&Tと2位のベライゾンには好ましい状況ではありません。

コメントを残す