世界的なコングロマリッドのスリーエムは、安定した成熟銘柄として知られます。62年以上の連続銘柄であり、高配当投資家にも人気が高いですね。業績は引き続き好調で、23年2Qは前年比−3.7%、3Qは−3.6%に減速しています。

- 「84年に10ドルで上場、株価は18倍に高騰してる…」

- 「連続増配62年で知られ、利回りも3.2%で安定してる…」

- 「業績は安定しており、成熟銘柄として投資家に人気が高い…」

スリーエム(MMM)は、世界的な巨大コングロマリッドの米国企業です。連続増は62年の高配当銘柄としても知られ、個人投資家に人気が高いですね。工場や産業、自動車向けに安全装置を製造しています。米国外の売上比率は60%、中国は10%と高く中国経済の影響も受けます。

個人的には、配当目的なら投資したい銘柄のひとつです。

なぜならば、62年以上の連続増配銘柄で、業績も安定しているからです。過去10年で売上はあまり伸びていないがら、営業利益率は20%を下回ることはありません。配当性向は58%とやや高いが、22年以降も増配は続きそうです。

同社のCEOは、22年も業績は好調だと言います。

ただし、22年1Qの売上は−0.3%、3Qも−3.7%と更に減速しています。経済再開が進む中でも、サーフティと産業事業と、輸送や電子機器事業が低迷してる点は懸念材料です。

23年10月時点の予想PERは11倍は割安だが注意が必要ですね。

- スリーエムの4半期決算(23年7-9月)は?

- スリーエムの過去10年間の売上高や営業利益は?

- 連続増配62年だが、22年以降も増配続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スリーエム(MMM)の四半期決算は?

スリーエム(MMM)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:80.31億ドル(前年比−9%)

- 営業利益:—億ドル(—%)

- 純利益:9.76億ドル(−24%)

- 1株当たり利益:1.97ドル(−25%)

23年2Q決算(23年6月30日)

- 売上高:83.25億ドル(前年比−3.7%)○

- Safety and Industrial:27.65億ドル(−5.5%)

- Transportation and Electronics:21.91億ドル(−3.0%)

- Health Care:20.75億ドル(−4.8%)

- Consumer:12.93億ドル(−2.8%)

- 営業利益:−89.58億ドル(前年度1.10億ドル)

- 純利益:−68.41億ドル(前年度0.78億ドル)

- 1株当たり利益:−12.35ドル(前年度0.14ドル)○

23年3Q決算(23年9月30日)

- 売上高:83.12億ドル(前年比−3.6%)

- Safety and Industrial:27.51億ドル(−5.0%)

- Transportation and Electronics:21.71億ドル(−3.1%)

- Health Care:20.73億ドル(−0.1%)

- Consumer:13.15億ドル(−6.5%)

- 営業利益:−26.54億ドル(前年度41.56億ドル)

- 純利益:−20.75億ドル(前年度38.59億ドル)

- 1株当たり利益:−3.74ドル(前年度6.79ドル)

3Qの売上高は前年比−3.6%で83.12億ドル、営業利益はー26.54億ドルでした。23年1Qや2Qに続き、3Qの売上も弱いですね。営業利益率が−31.9%なのは、米国PWSの和解が含まれているからです。

23年3Qも売上の減速は続きます。

特に不調なのは、工場現場で活用される製品のサーフティと産業事業と、自動車向け製品や安全用具などの輸送や電子機器事業です。経済再開が進むもマイナス成長に転じています。また、食品の安全性を検査する製品を手掛ける部門の売却も発表しています。

23年の通期売上予想は、前年比−5%に引き下げています。

「当社は強力な業務遂行を通じて勢いを増しています。 第3四半期、3Mは不確実な環境の中で再び顧客に成果を上げ、2023年に向けて堅調な業績を達成することができました。当社の行動により、予想を上回る実質的な利益が得られ、マージンとキャッシュフローも予想を上回りました。」と3M会長は述べました。 そしてCEOのマイク・ローマン氏。 「当社の業績は、業務パフォーマンスの向上、ヘルスケアの分社化、リスクと不確実性の軽減という当社の優先事項の継続的な実行を反映しています。 材料科学イノベーションにおける当社の強みは、高成長市場と持続可能性における世界的なトレンドと一致しており、自動車電動化、気候変動技術、産業オートメーションなどの魅力的な分野で不可欠な製品の開発を可能にしています。」

23年4Q決算(23年12月…)

23年4Q決算は、1月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スリーエム(MMM)の損益計算書は?

スリーエムは84年に10ドルで上場しています。株価は12年から大きく上昇していますね。20年3月は117ドルに下落するも、23年10月は90ドル前後で推移しています。

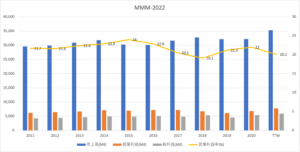

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上はあまり伸びていません。ただ、営業利益率は20%を超えており、製造業では高く安定していますね。21年の営業利益率は20%と過去平均なみです。

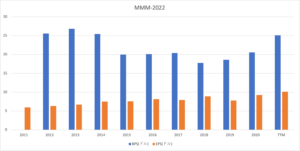

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は30%と高いです。BPSは波があるも、EPSは順調に切り上がっていますね。

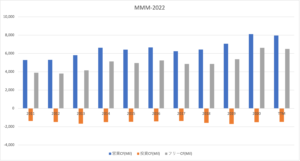

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。製造業にも関わらず、営業CFに対して設備投資は多くはありません。様々な業種に投資しており、安定成長を続ける巨大コングロマリットですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

スリーエム(MMM)の注目ポイントは?

スリーエム(MMM)の注目ポイントを紹介します。

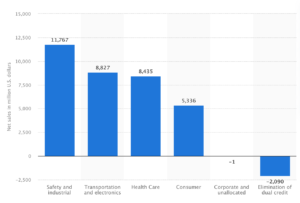

注目1:工場や産業向け製品が売上比率の36%?

スリーエムのセグメント別の売上高です。

スリーエムは世界有数の巨大コングロマリット企業ですね。最も売上比率が大きいのは、主に工場現場で活用される製品のサーフティと産業事業で36%です。次いで、自動車向け製品や安全用具などの輸送や電子機器事業が27%、聴診器や歯科用接着剤などのヘルスケア事業が25%、家庭用クリーニング製品などの消費者向け事業が16%を占めます。

主要2事業の売上は伸びておらず、やや低調な決算が続いていますね。では、地域別の売上高はどうでしょうか?

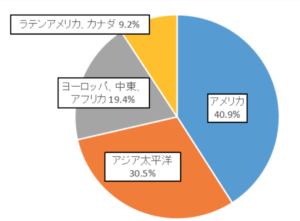

注目2:米国の売上比率が40%を占める?

スリーエムの地域別の売上高です。

売上比率が最も大きいのは米国で40%を占めます。次いで、アジア太平洋が30%、欧州や中東が19%、南米とカナダが9%と続きます。中国の売上比率も全体の10%と高く、中国の経済動向の影響も受けます。

海外売上比率が高く、成熟企業だといえますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スリーエム(MMM)の銘柄分析

- 84年に上場した、巨大コングロマリットの米国企業

- 62年の連続増配として知られ、利回りは3%と高い

- 米国外の売上比率は60%、中国が全体の10%を占める

- 工場や産業向けの安全装置などが、売上比率36%を占める

- 営業利益率は20%、配当性向は58%と増配は持続的

個人的には、配当目的なら投資したい銘柄のひとつです。

なぜならば、62年以上の連続増配銘柄で、業績も安定しているからです。過去10年で売上はあまり伸びていないがら、営業利益率は20%を下回ることはありません。配当性向は58%とやや高いが、22年以降も増配は続きそうです。

同社のCEOは、22年も業績は好調だと言います。

需要は引き続き強い上に、供給問題は徐々に解消に向かっています。しかし、22年4Qの売上予想は+0.3%に減速していますね。経済再開が進む中でも、サーフティと産業事業と、輸送や電子機器事業が低迷してる点は懸念材料です。

ただ、22年1月時点の予想PERは17倍は割安で、株価が大きく下落する局面があれば購入したいですね。

成熟した高配当銘柄で、多角化してる企業はジョンソンジョンソンです。ジョンソンも連続増配銘柄として知られ、高配当目的で保有されますね。両企業は買収を通じて事業を拡大してるが、分社化しても高い収益性を維持しそうです。

コメントを残す