クラウドフレアとは、コンテンツ配信サービス(CDN)を提供する米国企業です。また、AI時代には、AIエージェント専用の管理ツール「AI Audit」、ユーザーの近くで動かせるAI推論「Workers AI」、ポートを開放せずに自宅や自社サーバを安全にインターネット公開できるトンネルサービス「Cloudflare Tunnel」を提供しています。

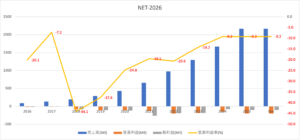

25年3Qの売上成長率は+30%、4Qは+33%に加速しています。

- 「CDNサービスの顧客数で、市場シェアの89%を獲得してる…」

- 「19年に上昇してから、株価は4.6倍にも上昇している…」

- 「赤字が続いているが、売上高は5年で5倍と順調に拡大してる…」

個人的には、クラウドフレアは投資したい銘柄でないです。

なぜならば、CDN市場の拡大と共に売上は増えてるが、利益が出ないビジネスだからです。市場シェアは4.7%と小さいが、顧客数では全体の89%を占めるほど多いです。クラウドフレアは安価なサービスを提供することで、小口顧客の数を増やしています。

ただし、AI時代にも同社サービスは適応し、AIエージェントが収益をあげています。

クラウドフレアは、世界各地にある自社のネットワーク拠点(エッジ)にNVIDIA製のGPUを大規模に配備しています。そのため、ユーザーは自身でサーバーを立てることなく、同社のネットワーク上で直接AIモデルを実行できます。また、ユーザーに近い場所でAIを動かすため、低遅延なAIサービスを作れます。

また、26年には1月にはハードウェアなしで AI パーソナルアシスタントMoltbot(旧称 Clawdbot)をセルフホストできるMoltworkerをリリースしています。Moltbot(モルトボット)とは、自律的にPC操作やタスク実行を行うオープンソースのAIパーソナルアシスタントプロジェクトです。

これらのAIに関連した事業が、どれだけ収益をあげられるかに注目したいですね。

26年1Qの売上予想は、62.05億ドル(前年比+29%)としています。

26年2月時点の予想PERは169倍です。

- クラウドフレアの4半期決算(25年9-12月)は?

- クラウドフレアの過去10年間の売上高や営業利益は?

- 顧客シェアが89%でも、投資するべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

クラウドフレア(NET)の四半期決算は?

クラウドフレア(NET)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:5.12億ドル(前年比+28%)

- 営業利益:−0.67億ドル(前年度−0.34億ドル)

- 純利益:−0.50億ドル(前年度−0.15億ドル)

- 1株当たり利益:−0.15ドル(前年度−0.04ドル)

25年3Q決算(25年9月30日)

- 売上高:5.62億ドル(前年比+30%)

- 営業利益:−0.37億ドル(前年度−0.30億ドル)

- 純利益:−0.01億ドル(前年度−0.15億ドル)

- 1株当たり利益:0.00ドル(前年度−0.04ドル)

25年4Q決算(25年12月30日)

- 売上高:6.14億ドル(前年比+33%)

- 営業利益:−0.49億ドル(前年度−0.34億ドル)

- 純利益:−1.20億ドル(前年度−1.28億ドル)

- 1株当たり利益:−0.03ドル(前年度−0.04ドル)

4Qの売上高は前年比+33%で6.14億ドル、営業利益は−0.49億ドルでした。25年1Qや2Qに続き、3Qも高い売上成長率を維持しています。営業利益率は−7.9%と少し改善しています。

AIエージェントが増えれば、同社の業績も上向きますね。

26年1Qの売上予想は、62.05億ドル(前年比+29%)としています。

23年通期の売上予想は、27.90億ドル(+28%)です。

• 第4四半期の売上高は6億1,450万ドルで、前年同期比34%増となりました。2025年度通期の売上高は21億6,790万ドルで、前年同期比30%増となりました。

• GAAPベースの営業損失は4,920万ドル(総売上高の8%)、非GAAPベースの営業利益は8,960万ドル(総売上高の15%)となりました。

• 提供RPOは前年同期比48%増、現在RPOは前年同期比34%増となりました。

Cloudflareの共同創業者兼CEOであるマシュー・プリンスは次のように述べています。「2025年は例外的に好調な年末を迎えました。第4四半期には、過去最大の年間契約額(平均4,250万ドル)の契約を締結し、新規ACV(契約総額)は前年比で約50%増加し、2021年以来最も高い成長率となりました。AIとエージェントへの移行は、インターネットの根本的な再構築を意味し、Cloudflareのサービス全体の需要を押し上げています。エージェントがWebの新しいユーザーだとすれば、Cloudflareは彼らが実行するプラットフォームであり、彼らが通過するネットワークです。これにより、好循環が生まれます。エージェントが増えるほど、Cloudflare Workersに送信されるコードが増加し、パフォーマンス、セキュリティ、ネットワークサービスへの需要が高まります。私たちは、この時代とエージェンティックインターネットの台頭のために設立されました。」

26年1Q決算(26年3月…)

26年1Q決算は、26年5月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

クラウドフレア(NET)の損益計算書は?

クラウドフレアは19年9月に18ドルで上場しました。株価は右肩上がりで上昇し、最高値を更新し続ける銘柄ですね。23年11月は56ドル、26年2月は195ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

25年はAIエージェントの普及で、売上が更に加速しています。

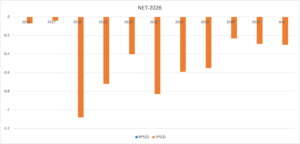

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

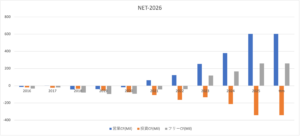

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

クラウドフレア(NET)の注目ポイントは?

クラウドフレア(NET)に投資する上で注目すべきポイントを紹介します。クラウドフレアとは、コンテンツ配信サービス(CDN)やセキュリティサービス、それから分散型ドメイン名サーバシステムを提供する企業です。

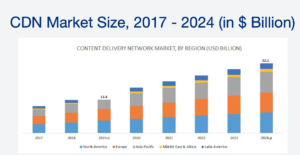

注目1:CDNは年率12%で拡大し24年に221億ドル?

17-24年のCDN市場規模と地域シェアです。

20年のCDN市場規模は139億ドルと試算されています。年率12%で拡大し24年には221億ドル、伸び率が最も高いのはアジア太平洋地域ですね。

クラウドフレアが提供するCDNは、コンテンツ配信サービスと呼ばれるものです。ネットで表示する画像や文章を世界中にキャッシュ(一時保存)するサービスです。CDNサーバを世界中に配置することで、ネットを表示するスピードを高速化しています。

また、Webサーバに障害が起きても、CDNサーバがあれば問題なく利用できます。そのため、障害対策やセキュリティ面でも需要が高いです。

では、クラウドフレアはCDN市場でどれくらいシェアを持つのでしょうか?

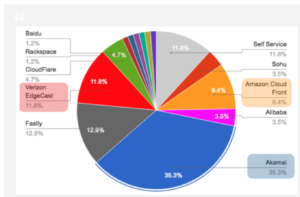

注目2:クラウドフレアは6番手で4.7%のシェア?

少しデータは古いが、2016年時点のCDN市場のシェアです。

CDN市場で最もシェアが大きいのは、米国Akamaiで35.3%を占めます。2番手は米国Fastlyで12.9%、3番手はEdgeCastとSelf Seviceで11.8%です。クラウドフレアは6番手で、4.7%のシェアを持ちます。

しかしながら、顧客数で最も多いのはクラウドフレアです。

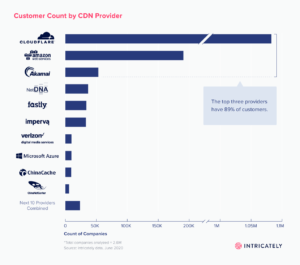

注目3:クラウドフレアの顧客は全体の89%を占める?

CDN企業の顧客数の上位ランキングです。

市場シェアでは6番手のクラウドフレアだが、顧客数では110万社と全体の89%を占めています。対して、市場シェアが大きいAkamaiやアマゾン、Fastlyの顧客数は少ないですね。なぜならば、この3社はトラフィックが多い大口顧客からの需要が高いからです。

クラウドフレアの顧客数が多い理由は、機能は制限されるが無料でも利用できるからです。また、有料プランでも、Proで月20ドル、Businessで月200ドルと安価です。そのため、トラフィック数が少ない小規模な顧客が数多く利用します。

ただし、今後はクラウドフレアの収益は先細る可能性が高いです。

なぜならば、クラウドフレアはオンプレミス環境を想定しているからです。多くの企業はアマゾンなどのクラウド環境に移行しているため、必然的に利用者も減少する可能性が高いです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:クラウドフレア(NET)の四半期決算は?

- 19年9月に上場した、CDNサービスを提供する米国企業

- 市場シェアは4.7%だが、顧客数は全体の89%を占める

- 売上高は5年で5倍だが、営業利益率は−24%と低い

- サーバ設置で投資CFが大きく、営業CFも赤字で利益が出ない

- CDN市場は大手や新興の競合が多く、過当競争に陥っている

個人的には、クラウドフレアは投資したい銘柄でないです。

なぜならば、CDN市場の拡大と共に売上は増えてるが、利益が出ないビジネスだからです。売上高は過去5年で5倍に増えているが、20年の営業利益率は−24%と低いです。サーバ設置で設備投資な上に、営業CFも大幅な赤字を抱えています。

利益が出ていない理由は、単純に競合企業が多いからです。

業界最大手のAkamaiがシェア35%を持ち、新興企業のFastlyも順調に伸びています。また、クラウド事業と相性が良い大手アマゾンがいるなど、シェア獲得競争は激化しますね。最終的には資金が豊富なアマゾンやアリババがCDN市場も独

CDN市場で最も勢いがあるのはファストリーです。グーグルと業務提携しクラウドとのエッジを拡張するなど、技術力で高い評価を受けていますね。ただし、クラウドフレアと同様に、高い成長率だが赤字を抱えています。

コメントを残す