インターコンチネンタル•エクスチェンジ(ICE)は、コロナ禍で最も恩恵を受けた銘柄のひとつです。コロナ禍は取引市場が活発で利益率は50%まで上昇してます。ただ、23年2Qの売上は前年比0.4%だが、3Qは+0.4%に加速しています。

- 「業績は常に安定し、株価は過去10年で10倍に急騰してる…」

- 「取引所と住宅ローンの加熱で、利益率は50%まで上昇した…」

- 「私設取引システムの台頭など、将来的には競合が増えるのか…」

インターコンチネンタルは、デリバティブ商品やNYSEを扱う取引所です。原油と天然ガスの割合が28%と最も高く、13年にNYSEを買収して世界有数の取引所のひとつです。近年は取引以外のデータ提供やテクノロジー関連の収入も増えています。

個人的には、インターコンチネンタルは長期で投資したい銘柄です。

なぜならば、売上高は拡大傾向にあり、取引所運営は利益率が高いビジネスだからです。13年にNYSEを上場したことで、営業利益率は37%まで低下します。しかし、利益率が高い取引所以外の収益が増えるなど、21年1Qは50%まで上昇しています。

長期的には、私設取引所の台頭や取引所で競争が激化しそうです。

そのため、競合であるナスダック(NDAQ)やCMEグループ(CME)の動向を注視したいですね。また、21年後半は投資熱が冷えたことで、22年1Qの売上成長率は+1.2%と低いです。

23年11月の予想PER20倍と割安です。

- ICEの4半期決算(23年7-9月)は?

- ICEの過去10年間の売上高や営業利益は?

- 営業利益率は37%だが、PER22倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

インターコンチネンタル(ICE)の四半期決算は?

インターコンチネンタル(ICE)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:18.96億ドル(−0.1%)

- 営業利益:—億ドル(—%)

- 純利益:6.55億ドル(−0.3%)

- 1株当たり利益:1.41ドル(−1.4%)

23年2Q決算(23年6月30日)

- 売上高:23.36億ドル(+0.4%)◯

- Exchange:15.41億ドル(−4%)

- Fixed income and Data Services:5.46億ドル(+6.6%)

- Mortgage Technology:2.49億ドル(−16%)

- 営業利益:9.55億ドル(+9.8%)

- 純利益:7.99億ドル(+43%)

- 1株当たり利益:1.42ドル(+43%)◯

23年3Q決算(23年9月30日)

- 売上高:24.29億ドル(+1.7%)◯

- Exchange:15.40億ドル(−2.3%)

- Fixed income and Data Services:5.59億ドル(+5%)

- Mortgage Technology:3.30億ドル(+20%)

- 営業利益:8.45億ドル(−7.5%)

- 純利益:5.41億ドル(前年度−1.91億ドル)

- 1株当たり利益:0.96ドル(前年度−0.34ドル)◯

3Qの売上高は前年比+1.7%で24.29億ドル、営業利益は−7.5%で8.45億ドルでした。23年1Qや2Qに続き、3Qの売上も低成長ですね。営業利益率は34.7%と高いですね。

「当社の第 3 四半期決算を報告できることをうれしく思います。これにより、売上高と 1 株当たり利益の成長という当社の実績がさらに拡大しました。当社の顧客は、リスクを管理し、さまざまなマクロ経済環境を通じてワークフローの効率を把握するために、当社のミッションクリティカルなデータとテクノロジーを引き続き信頼しています。」 これは当社のビジネスモデルの全天候型の性質を反映しており、さらに9月初旬にはブラックナイトの戦略的買収を完了し、当社の住宅ローンネットワークを拡大すると同時に当社の長期的な成長プロフィールの回復力も強化しました。 今年以降も、私たちはイノベーションを推進し、ワークフローの効率を高め、株主に価値を提供し続けることに引き続き注力していきます。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

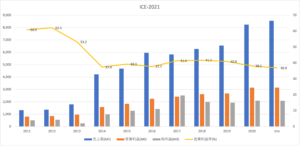

では、売上高や営業利益の10年間の推移はどうでしょうか

インターコンチネンタル(ICE)の損益計算書は?

インターコンチネンタルは6年に7ドルで上場しました。09年以降は常に最高値を更新し続けています。20年3月は72ドルまで急落するも、23年11月は107ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に上昇しています。しかし、13年にNYSE取引所を買収したことで、利益率は大きく低下していますね。デリバティブ商品と比較すると、株式市場の利益率は高くはないです。

しかしながら、20年の営業利益率は38.1%と依然として高いです。また、20年後半の住宅ブームもあり、21年1Qは50%と大きく改善しています。

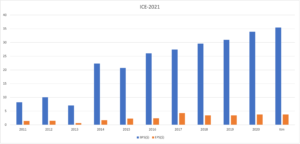

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは順調に右肩上がりで増え、EPSも高い水準で推移しています。配当利回りは1.2%前後、配当性向は30%で安定しています。

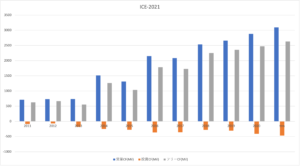

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、右肩上がりで上昇しています。取引上を運営するICEは、設備投資が少ない優良ビジネスですね。しかしながら、近年は私設取引システムの台頭や競合企業と競争が激化しています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

インターコンチネンタル(ICE)の注目ポイントは?

インターコンチネンタル(ICE)の注目すべきポイントを紹介します。インターコンチネンタるは、デリバティブ商品やNYSEを扱う取引所です。原油と天然ガスの割合が28%と最も多く、近年は取引以外のデータやテクノロジー関連の収入も増えています。

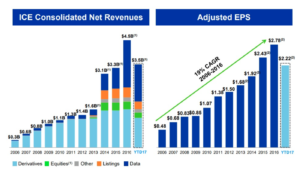

注目1:デリバティブ取引は売上の54%を占める?

17年時点のインターコンチネンタルの事業別売上高です。

インターコンチネンタルは、デリバティブ取引の手数料が多い企業でした。しかしながら、他の取引所と同様に近年は収益の多様化を進めています。その結果、取引所データの提供や住宅ローンに関するテクノロジーの提供など収益が増えています。

21年1Q時点では、デリバティブ取引は売上全体の54%でした。データ提供は26%、住宅ローン事業が19%を占めます。

では、インターコンチネンタルはどのような商品を取り扱うのでしょうか?

注目2:原油と天然ガスで売上比率の28%を占める?

インターコンチネンタルの売上高のポートフォリオです。

インターコンチネンタルは、市場規模が最も大きい原油先物のシェアが高いです。主力商品は北海ブランドの原油で、原油が18%、天然ガスが10%を占めています。また、農産物やコモディティ、FXなど幅広くデリバティブ商品を扱います。

13年にNYSEを買収したことで、世界有数の取引所に成長しています。では、インターコンチネンタルはどれくらいのシェアを持つのでしょうか?

注目3:オプション取引市場で16%のシェアを持つ?

参考:Cboe and Nasdaq Capture 73% of Options Market: Tabb Group

オプション取引所の取引量の市場シェアです。

18年時点でオプション取引量が最も多いのは、CBOEで37%です。次いで、ナスダックが35%、インターコンチネンタルのNYSEが16%、MIAXが8.2%、BOXが2.2%と続きますね。

ただし、20年の売上高で見るとインターコンチネンタルは82億ドルと最大です。ナスダックは56億ドル、CMEは48億ドル、CBOEは34億ドルと続きます。

しかし、私設取引システムの台頭で、取引所も競争が激化してます。

私設取引システム(PTS:Proprietary Trading System)とは、電子取引システムを利用して、取引所を通さず株式や債券の売買を行なえる新興市場です。例えば、新興企業のBATSは、ETFの新設でナスダックからシェアを奪っていました。

このBATS社は、CBOEに32億ドルで買収されています。また、近年はNasdaqに上場するようなハイテク企業も、NYSEに上場しています。中国アリババやtwitter、スナップチャットは、NYSEに上場しています。

競争が激しくなると、シェアを奪われる取引所も増えていきますね。

参考:ナスダック(NDAQ)の四半期決算|取引所運営は営業利益率25%

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:インターコンチネンタルの四半期決算は?

- 05年に上場、NYSEを保有する米国デリバティブ取引所

- 原油とガスの割合が28%と高く、13年にNYSEを買収

- 取引以外のデータ提供が26%、住宅ローンが19%に増加

- 利益率が低いNYSEの買収で、13年に営業利益率は37%

- 20年の営業利益率は38%だが、21年1Qは50%に上昇

- 私設取引システムの台頭など、競合企業は増えるかも

個人的には、インターコンチネンタルは長期で投資したい銘柄です。

なぜならば、売上高は拡大傾向にあり、取引所運営は利益率が高いビジネスだからです。13年にNYSEを上場したことで、営業利益率は37%まで低下します。しかし、利益率が高い取引所以外の収益が増えるなど、21年1Qは50%まで上昇しています。

長期的には、私設取引所の台頭や取引所で競争が激化しそうです。

そのため、競合であるナスダック(NDAQ)やCMEグループ(CME)の動向を注視したいですね。また、21年後半は投資熱が冷えたことで、21年4Qの売上成長率は+4.2%と低いです。

22年2月の予想PER22倍と割安です。

NYSEを買収したことで、ナスダックも競合企業です。株式の取引所はデリバティブ商品と比較して利益率が低く、ナスダックの営業利益率は25%です。ただし、株式はデリバティブと比較して競合が少ないですね。

コメントを残す