オンライン旅行サイトのエクスペディアは、経済再開で恩恵を受ける銘柄のひとつですね。欧州や米国を中心に、21年から旅行者が増えています。23年2Qの売上前年比は+6%、3Qは+9%に加速しています。

- 「05年に39ドルで上場、株価は4.5倍に上昇した…」

- 「業界2位でシェア38%、大手3社が86%で寡占化…」

- 「欧州や米国で行動規制緩和、売上成長率+272%に加速…」

エクスペディア(EXPE)は、世界2位のオンライン旅行サイトの米国企業です。業界大手3社が86%を寡占化しており、英国ブッキングに次ぎシェア38%です。オンライン旅行産業は年率18%で拡大している成長産業です。

個人的には、エクスペディアは投資したい銘柄ではありません。

なぜならば、売上は順調に拡大するも、強力な競合も増えているからです。01年に14%だった営業利益率は、コロナ前の19年で8%まで低下しています。欧州地域を独占してるブッキングと比較すると、収益性は高いとは言えません。

長期的にも、旅行サイト全般に対して強気ではありません。

なぜならば、市場破壊者であるエアビーが、旅行サイトにも浸食してるからです。エアビーはホテル宿泊者からシェアを奪う形で急拡大してきました。エアビーを利用する顧客が増えれば、旅行サイトを利用する人は必然的に減りますよね。

また、グーグルも旅行サイトに進出しており、さらに競争激化が予想されます。将来の成長性を考えると、23年11月の予想PER11倍は割安だとは思いません。

- エクスペディアの4半期決算(23年7-9月)は?

- エクスペディアの過去10年間の売上高や営業利益は?

- 21年は経済再開が期待されるが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エクスペディア(EXPE)の四半期決算は?

エクスペディア(EXPE)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:26.65億ドル(前年比+18%)◯

- Retail:19.21億ドル(+10%)

- B2B:6.68億ドル(+54%)

- trivago:0.76億ドル(−1%)

- 営業利益:−1.21億ドル(前年度−1.35億ドル)

- 純利益:−1.45億ドル(前年度−1.22億ドル)

- 1株当たり利益:−0.95ドル(前年度−0.78)×

23年2Q決算(23年6月30日)

- 売上高:33.58億ドル(前年比+6%)×

- Retail:24.15億ドル(−1%)

- B2B:8.61億ドル(+32%)

- trivago:0.82億ドル(−16%)

- 営業利益:4.43億ドル(+6%)

- 純利益:3.85億ドル(前年度−1.85億ドル)

- 1株当たり利益:2.54ドル(前年度−1.17)◯

23年3Q決算(23年9月30日)

- 売上高:39.29億ドル(前年比+9%)◯

- B2C:28.19億ドル(+4.1%)

- B2B:9.95億ドル(+26%)

- trivago:1.15億ドル(−7.3%)

- 営業利益:6.07億ドル(−19%)

- 純利益:4.25億ドル(−12%)

- 1株当たり利益:2.87ドル(−3%)◯

3Qの売上高は前年比+9%で39.29億ドル、営業利益は−19%で6.07億ドルでした。23年2Qと比較して、3Qの売上は加速していますね。営業利益率は15.4%と改善しています。

経済再開が進み、旅行が増えて業績が回復しています。

民泊のホームアウェイを買収するなど、エアビーと本格的に競合していますね。他にも、短期レンタル支援サービスを提供する新興ソフトウエア企業2社も買収しています。

経済再開でどのように恩恵を受けるのか、23年も注視したいですね。

23年の通期予想は、128.1億ドル(前年比+9.8%)としています。

「記録的な収益と収益性を達成した当社の好調な第 3 四半期業績は、当社の計画を上回っており、旅行需要の回復力と当社の戦略の実行による継続的な改善を反映しています。当社の B2B ビジネスは、引き続き前年比で力強い収益成長を示しています。 さらに重要なのは、当社の B2C 収益の伸びが前四半期比で 400 ベーシス ポイント以上加速したことです。当社の新しい統一ロイヤルティ プログラムである One Key は、7 月に米国で開始されて以来、初期段階で良好な結果を示しています。さらに、当社は Vrbo の最終段階を完了したところです。 Expedia Groupの副会長兼最高経営責任者(CEO)のピーター・カーン氏は、「最後の大規模な移行が完了し、当社は現在、ビジネスをさらに加速し、より強力な株主利益を推進できる有利な立場にある」と述べた。 その目的を達成するために、当社は年初から過去最高となる18億ドルの自社株買いを完了し、取締役会から新たに50億ドルの自社株買いを承認されました。」

同社は、集合住宅の所有・管理者向けに短期レンタル支援サービスを提供する新興ソフト ウエア企業 2 社を買収した。サンフランシスコのピロー(Pillow)と、シカゴのアパー トメントジェット(ApartmentJet)。ピローは居住ビルの所有・管理者が長期のテナント と協力して、テナントがリースに違反せず、短期滞在者向けにレンタルできるよう支援 するサービスを提供。アパートメントジェットは、集合住宅の所有・運営者が空き室を短 期で賃貸できるようにするプラットフォームを手掛ける。米国の主要都市では、短期レ ンタルの需要が拡大傾向にあり、今回の 2 社買収で、エクスペディアは提供する宿泊施 設の選択肢を広げることができそうだ。

エクスペディアは、休暇用レンタルハウスの紹介サイトを運営する米ホームアウェイを 39 億ドル(4740 億円)で買収。この買収計画でエクスペディアは、個人の空き部屋の賃 借をネットで仲介する米 Airbnb(エアビーアンドビー)などと競合することになる。 エクスペディアは、同業オービッツ・ワールドワイドの買収を完了している。両社はグーグルなどの新たなライバルの圧力にさらされていた。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

エクスペディア(EXPE)の損益計算書は?

エクスペディアは05年に44ドルで上場しました。株価は緩やかに上昇基調にありますね。20年3月に56ドルまで急落するも、23年11月は103ドル前後で推移しています。

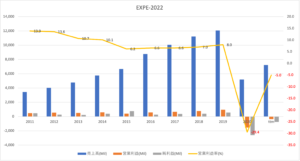

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年まで売上は順調に拡大しています。しかし、20年のコロナで大きく落ち込んでいますね。業界最大手のブッキング(BKNG)と比較すると利益率は低いが、順調に規模を拡大しています。

営業利益率は平均して8%前後と低い点は注意ですね。

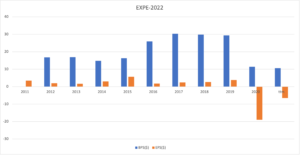

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は10%と高くはありません。積極的に買収しているため、コロナ以前からEPSの起伏は大きいです。

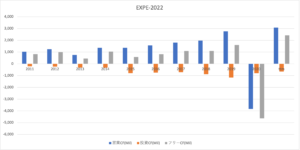

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。20年は営業CFがマイナスに陥るも、21年には急回復していますね。競合が増えているが、米国内の旅行サイト市場を独占しています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

エクスペディア(EXPE)の注目ポイントは?

エクスペディア(EXPE)の注目ポイントを紹介します。

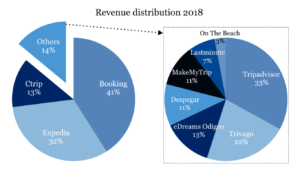

注目1:旅行サイト世界2位でシェア32%?

オンライン旅行サイトの市場シェアです。

世界最大のシェアは英国ブッキング(BKNG)で41%です。2位は米国エクスペディアで32%、3位が中国でトリップドットコム(TCOM)、上位3社が市場を独占しています。

その他のトリップアドバイザー(TRIP)は米国企業で、エクスペディアと競合するがシェアは9%もありません(参考:トリップアドバイザーの四半期決算)。

大きく市場シェアを伸ばしているのは中国のトリップドットコムです。中国では海外や国内旅行がブームになり、旅行する中国人が急増しています。また、旅行先では米国人よりも多くのお金を使います(参考:トリップドットコムの四半期決算)。

大手3社は、地位ごとに棲み分けができています。

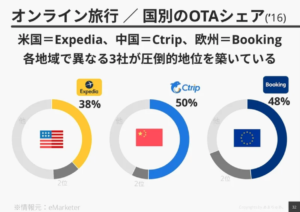

注目2:エクスペディアは北米で38%のシェア?

参考:オンライン旅行会社分析

大手3社の地域別の市場シェアです。

英国企業であるブッキングは、欧州で48%のシェアを確保しています。欧州では圧倒的な地位を確保しているため、営業利益率は平均して35%と高いです(参考:ブッキング(BKNG)四半期決算)。

米国ではエクスペディア(EXPE)が38%を確保しています。ただ、トリップアドバイザーなどの競合も多く、収益性はブッキングほどは高くはないですね。中国ではトリップドットコムで50%であり、最も市場が拡大しています。

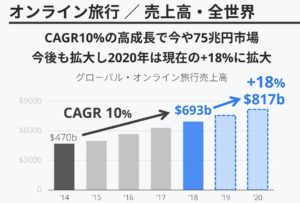

オンライン旅行は年率18%で拡大する成長産業です。

注目3:OTC市場は年率18%成長で8170億ドル?

参考:オンライン旅行会社分析

世界のオンライン予約市場は、右肩上がりで上昇しています。

18年までは年率10%で成長し、市場規模は6930億ドルです。20年には年率18%で拡大し8170億ドルになると予測されています。世界的な原油安もあり、中国人を含むアジア人の海外旅行が成長を牽引しています。

ただ、20年はコロナにより市場は冷え込んでいますね。

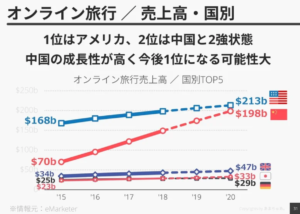

オンライン旅行は欧州と中国の2強状態にあります。特に、中間層が増大している中国の伸び率が高く、1位である米国の2130億ドルを追い越す勢いです。ただ、22年の中国は最も行動規制が強い地域で、旅行産業の落ち込みも大きいです。

参考:オンライン旅行会社分析

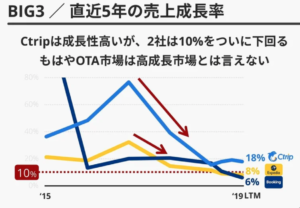

実は、コロナ以前から大手3社の売上は減少傾向にあります。

注目4:大手2社の売上成長率は10%を下回る?

参考:オンライン旅行会社分析

大手3社の売上成長率の推移です。

実は、コロナ以前から大手3社の売上成長率は下落傾向にあります。欧州は長く経済成長しておらず、16年からブッキングの成長率は低下しています。また、オンライン予約の市場が最も大きい米国でも低下していますね。

成長産業である中国も、高い成長率ではあるが低下しています。大手3社が減速した原因は、エアービーの台頭が大きいと見ています。

注目5:旅行サイトもエアビーにシェアを奪われる?

米国内の既存ホテルと民泊エアビーとHomeAwayの売上高比較です。

エアビーとエクスペディア傘下のHomeAwayは、米国内で急速にシェアを伸ばしています。13年にはマリオットホテルの10分の1程度の規模ですが、18年には50%を超えています。ヒルトンやコンチネンタルホテルの売上を上回ります。

エアビーはホテル業界に対して、市場破壊者だと思っている投資家は多いです。しかし、ホテル業界だけではなく、オンライン旅行サイトに対しても破壊者です。エアビーを利用すれば、旅行サイトでホテルを予約しないからです。

これは、パッケージで販売している旅行サイトには大きな痛手です。コロナ以前から大手3社の売上成長率が低下していることと、エアビーの台頭は無関係ではないと個人的には思います。

エアビーの平均宿泊単価は、21年2Qに前年比+41%で161ドルに上昇しています。これは、バックパッカーだけではなく、一般旅行者でもエアビーを利用する人が増えたことを示しています。

参考:エアビー(ABNB)四半期決算|21年3Qは前年比+67%に減速

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エクスペディア(EXPE)の銘柄分析

- 05年に上場、米国のオンライン旅行サイトである

- 大手3社が86%を寡占化、業界2位で38%のシェア

- EXPEは米国を独占、他2社は中国と欧州地域で優勢

- 売上は右肩上がり、ただ営業利益率は8%前後と低下

- エアビーの台頭で、17年から旅行サイトは斜陽化してる

個人的には、エクスペディアは投資したい銘柄ではありません。

なぜならば、売上は順調に拡大するも、強力な競合も増えているからです。01年に14%だった営業利益率は、コロナ前の19年で8%まで低下しています。欧州地域を独占してるブッキングと比較すると、収益性は高いとは言えません。

長期的にも、旅行サイト全般に対して強気ではありません。

なぜならば、市場破壊者であるエアビーが、旅行サイトにも浸食してるからです。エアビーはホテル宿泊者からシェアを奪う形で急拡大してきました。エアビーを利用する顧客が増えれば、旅行サイトを利用する人は必然的に減りますよね。

また、グーグルも旅行サイトに進出しており、さらに競争激化が予想されます。将来の成長性を考えると、22年2月の予想PER31倍は割安だとは思いません。

コメントを残す