エアビー(ABNB)は、民泊を仲介するサイトを運営する米国企業です。物理的な宿泊施設を持たず、手数料収入で稼いでいます。既存のホテルからシェアを奪う形で急成長し、米国内ではホテル産業で19%のシェアを獲得しています。

25年3Qの売上成長率は前年比+9%、4Qは+12%に加速しています。

- 「株価は長期で伸び悩み、20年から伸びていない…」

- 「利益率は20%、予想PER25倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、エアビーは投資したい銘柄ではないです。

なぜならば、AIを活用しても、利益を伸ばせる企業ではないからです。民泊サービスのプラットフォームは模倣可能であり、競合も簡単に参入できますね。

エアビーもAIの活用が進んでいます。25年は米国でカスタマーサポートの3分の1をAIが処理しています。また、音声とチャットの両方で多言語対応し、コスト削減と品質向上を同時に実現しています。

26年1Qの売上予想は、26.1億ドル(+14%)と好調です。

26年3月時点で予想PER25倍は割安だとは思いません。

- エアビーの4半期決算(25年9-12月)は?

- エアビーの過去10年間の売上高や営業利益は?

- 20年12月にIPO、株価135ドルは割安なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エアビーアンドビー(ABNB)の四半期決算は?

エアビーアンドビー(ABNB)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:30.96億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:6.42億ドル(+15%)

- 1株当たり利益:1.03ドル(+19%)

25年3Q決算(25年9月30日)

- 売上高:40.95億ドル(前年比+9.7%)

- 営業利益:—億ドル(—%)

- 純利益:13.74億ドル(+1%)

- 1株当たり利益:2.21ドル(+3%)

25年4Q決算(25年12月30日)

- 売上高:27.78億ドル(前年比+12%)◯

- Gross Booking Value:204億ドル(+16%)

- Nights and Seats Booked:1.21億ドル(+10%)

- 営業利益:3.93億ドル(−37%)

- 純利益:3.41億ドル(−27%)

- 1株当たり利益:0.56ドル(−23%)◯

4Qの売上高は前年比+12%で27.78億ドル、営業利益は前年比−37%で3.93億ドルでした。25年2Qや3Qに続き、3Qの売上も横ばいですね。営業利益率も14%と低下しています。

平均客室単価(ADR)は+5.9%です。

26年1Qの売上予想は、26.1億ドル(+14%)と好調です。

Airbnbは2025年を力強い勢いで締めくくり、第4四半期は主要な売上高指標全てにおいて2桁成長を達成しました。前年同期比では厳しい状況でしたが、第4四半期は第3四半期に比べて事業が加速しました。売上高は12%増でガイダンスレンジの上限を上回り、総予約額は前年同期比16%増と、2年以上ぶりの高い成長率を記録しました。予約泊数と座席数は10%増加し、年間で最も高い成長率を記録した四半期となりました。全体的な事業業績は、全地域における需要の堅調さとADR(客室単価)の上昇に牽引されました。

これらの業績は、当社の中核事業の堅調さと長期戦略の持続性を反映しています。Airbnbは、Airbnbサービスの向上、Airbnbをより多くの地域に展開すること、提供サービスの拡大、そしてアプリへのAIの統合という4つの主要分野に注力することで、成長を推進しています。以下に主な成果をご紹介します。

26年1Q決算(26年3月…)

26年1Q決算は、5月13日に公開予定です。

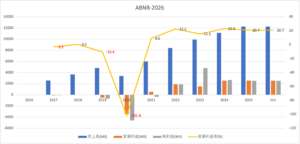

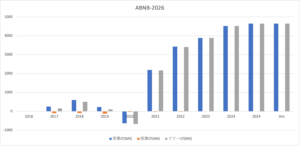

では、売上高や営業利益の10年間の推移はどうでしょうか?

エアビーアンドビー(ABNB)の損益計算書は?

エアビーは20年12月に139ドルで上場しました。21年2月に最高値212ドルをつけ、23年11月は119ドル、26年3月は135ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

エアビーアンドビー(ABNB)の注目ポイントは?

エアビーアンドビーに投資する上で注目すべきポイントを紹介します。エアビーは民泊を仲介するサイトを運営する会社です。宿泊施設やホテルなどの物理的資産を持たず、手数料収入を得ている会社ですね。

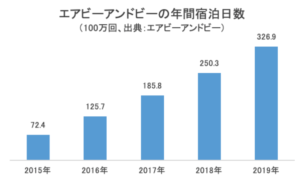

注目1:19年の宿泊日数は4年で4.5倍に急増?

エアビーの年間宿泊日数の推移です。

2019年のゲスト(宿泊客)到着数は2.47億回、宿泊日数の合計は3.26億回にも及びます。過去4年間で宿泊日数は4.5倍にも増えています。エアビーの利用客が、世界中で急速に増えている事が分かりますね。

しかしながら、これだけ見ても規模感は掴みにくいです。既存のホテルと比較すると、どのような立ち位置にいるのでしょうか?

注目2:業界大手マリオットの売上高の5分の1の規模?

- 米国マリオット:11.7%

- 米国ヒルトン:5.3%

- 米国ラディソンホテル:4%

- 英国インターコンチネンタル: 2.6%

- 仏国アコーホテル:2.2%

- 中国上海錦江国際酒店集団:1.6%

- 米国ウィンダムホテル:1.1%

- 中国北京首旅酒店:0.6%

- 米国チョイスホテルズ:0.6%

- 日本東横イン:0.5%

世界最大のシェアを持つのは、米国のマリオットホテルです。

19年のエアビーの売上高は48億ドルでした。そのため、15%の手数料収入を得ているエアビーは、マリオットホテルの5分の1、東横ホテルの5倍の売上規模です。エアビーは資産を持たないにも関わらず、これだけの大きな収益を上げています。

では、米国内でどれだけのシェアを持つのでしょうか?

注目3:米国内でエアビーのシェアは19%に到達?

参考:Ahead of IPO, Airbnb’s consumer sales surpass most hotel brands

米国内における、既存ホテルと民泊エアビーとHomeAwayの売上高比較です。

エアビーとHomeAwayは、米国内で急速にシェアを伸ばしている事が分かります。13年にはマリオットホテルの10分の1程度の規模ですが、18年には50%を超えています。ヒルトンやIHGの売上高も上回っています。

米国内のホテル産業で、既存ホテルのシェアは70%、エアビーは19%、HomeAwayが11%を占めています。既存ホテルが急速にシェアを奪われています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エアビー(ABNB)の四半期決算は?

- 20年12月にIPOした、民泊サイトを運営する米国企業

- 物理的な宿泊施設を持たず、宿泊料の15%の手数料を稼ぐ

- 既存ホテルからシェアを奪い、米国内では19%のシェアを持つ

- 競合はHomeAwayだが、共に成長しエアビーの方が成長率が高い

- すでに世界展開しているため、競合が新たに参入するのが難しい

- 20年2Qはコロナで前年比−72%だが、4Qは−22%まで縮小

- 持たない経営をしてるため、3Qの営業利益率は32%で好調

個人的には、エアビーは投資したい銘柄のひとつです。

なぜならば、経済再開で追い風で売上を伸ばしてる上に、利益率が上向いているからです。19年度の営業利益率は−10%、20年はコロナで−101%まで低下しています。しかし、21年3Qの営業利益率は38%まで急回復しています。

同社によると、22年も旅行需要は強いといいます。

これまで旅行できなかった反動で、欧米諸国の人々は国境を超えて長期滞在を楽しんでいますね。経済再開が進む22年は、さらに同社のサービスを利用する人が増えそうですね。また、コロナ以前との大きな違いとして、1ヶ月以上の長期滞在する人が劇的に増えてると言います。

手数料収入を得ている同社は、設備投資が少なく利益率が高いビジネスです。22年2月時点で予想PERは129倍だが割高ではありません。金利上昇局面にある中でも、購入できる数少ない優良銘柄のひとつです。

エアビーはコロナからの回復で恩恵を受ける銘柄です。他に逆張りで銘柄を選ぶならば、クルーズ船のカーニバル(CCL)もあります。コロナで売上高100分の1未満まで落ち込んだが、21年後半から再び上向きそうです。

[…] 参考:エアビー(ABNB)四半期決算|21年3Qは前年比+67%に減速 […]

[…] 参考:エアビー(ABNB)四半期決算|21年3Qは前年比+67%に減速 […]

[…] 参考:エアビー(ABNB)四半期決算|21年3Qは前年比+67%に減速 […]