最安値で処方箋を提供するグッドアールエックスは、2桁成長で事業を拡大してきました。しかし、パンデミックの影響で売上は減速し、大幅な赤字経営に陥りましたね。経済再開後は回復傾向にあるも、23年1Qの売上は前年比−9.5%、2Qも−1.1%と弱いです。

- 「売上高は3年で2倍に増えるも、コロナで売上が減速した…」

- 「コロナで米国人患者の65%が、治療や投薬をスキップしてる…」

- 「売上高は減速するも、サブスクは前年比+102%に増えた…」

グッドアールエックスは、価格比較で最安値の処方箋を検索できるアプリを運営する米国企業です。米国人に必要なケアを手頃な価格で提供するを理念に、売上高は2桁成長しています。しかし、パンデミックで売上高は減速し、大幅な赤字に転落しています。

個人的には、グッドアールエックスは保有したい銘柄ではないです。

なぜならば、コロナによる外出規制で、大幅な赤字に転落してるからです。19年に36%だった営業利益率は、21年には−56%まで悪化しています。ただ、22年1Qの利益率は、9.6%と順調に持ち直しています。

中長期的には、競合が増えるなど懸念材料も多いです。

オンラインや遠隔医療に事業拡大したことで、将来的にテラドックやアマゾンと競合します。そうなると、コロナ以前の30%の営業利益率を維持するのは難しいかもしれません。

23年8月時点の予想PER23倍は割安ではありません。

- GDRXの4半期決算(23年4-6月)は?

- GDRXの過去10年間の売上高や営業利益は?

- コロナで赤字企業に陥るも、22年は本格的に回復する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

グッドアールエックス(GDRX)の四半期決算は?

グッドアールエックス(GDRX)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:1.84億ドル(前年比−13%)

- 営業利益:—億ドル(—%)

- 純利益:−0.001億ドル(+95%)

- 1株当たり利益:0.07ドル(−22%)

23年1Q決算(23年3月30日)

- 売上高:1.84億ドル(前年比−9.5%)

- 営業利益:—億ドル(—%)

- 純利益:−0.03億ドル(−126%)

- 1株当たり利益:0.07ドル(−30%)

23年2Q決算(23年6月30日)

- 売上高:1.89億ドル(前年比−1.1%)◯

- Prescription:1.34億ドル(+2%)

- Subscription:0.23億ドル(−8%)

- 営業利益:0.18億ドル(前年度−0.04億ドル)

- 純利益:0.58億ドル(前年度−0.01億ドル)

- 1株当たり利益:0.14ドル(前年度0.00ドル)◯

3Qの売上高は前年比−4%で1.873億ドル、営業利益は−0.157億ドルでした。22年1Qや2Qと比較すると、3Qの売上は減速しています。営業利益率は−8.3%と悪いです。

同社は、コロナによる影響を強く受ける銘柄です。なぜならば、米国人患者の65%以上が、外出規制で治療をスキップしたからです。遠隔治療やオンライン販売や宅配を増やすことで、処方以外の売上を増やしています。

ただ、経済再開後も期待するほどは売上は伸びていません。

23年3Qの売上予想は、1.88億ドル(前年比+0.5%)と引き続き弱いです。また、23年通期の売上予想は7.55億ドルです。

23年3Q決算(23年9月…)

23年3Q決算は、11月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

グッドアールエックス(GDRX)の損益計算書は?

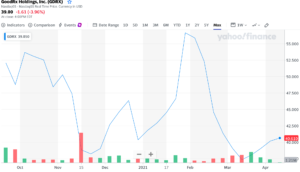

グッドアールエックスは20年9月に52ドルで上場しました。21年1月に最高値56ドルを付けるも、その後は再び下落しています。23年8月は7.9ドル前後で推移しています。

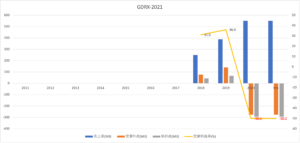

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。ただし、パンデミックによる影響で、営業利益率は−50%まで急落していますね。米国人患者の65%以上が、治療または投薬をスキップした事による影響です。

しかしながら、本格的に経済再開する21年は、急回復する可能性が高いです。

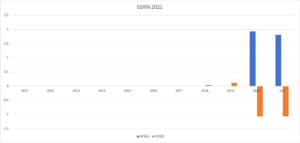

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。パンデミックの影響を受けて、BPSとEPSは大きく下落しています。経済が本格的に再開する21年後半以降に、立ち直せるかに注目したいですね。

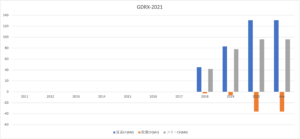

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、コロナ禍でも利益が拡大しています。アプリを運営するグッドアールエックスは、設備投資を必要としない優良ビジネスですね。20年に投資CFが増加した理由は、遠隔医療やオンライン販売に投資したからです。

では、私たちはどのように投資判断すれば良いのでしょうか?

グッドアールエックス(GDRX)の注目ポイントは?

グッドアールエックスに投資する上で注目すべきポイントを紹介します。グッドアールエックスは、価格比較で最安値の処方箋を検索できるアプリを運営する企業です。コロナによる都市封鎖で、遠隔医療や薬価の宅配も提供しています。

注目1:遠隔治療やオンライン販売など新規事業で拡大?

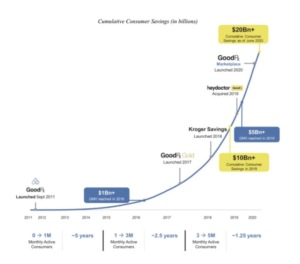

グッドアールエックスの売上推移と過去の歴史です。

2011年に設立し新しい事業を立ち上げながら拡大しています。17年に開始したGoldは、月額料金5.99ドルで一部の薬局で低価格で利用できます。18年に開始したKrogerとの提携は、年会費36ドルでクローガー消費者向けに割安で提供するサービスです。

19年のHeyDoctorは、遠隔診療で処方箋を得られます。20年のMarketPlaceは、オンラインでの薬局販売を可能にしています。

グッドアールエックスの理念は、アメリカ人に必要なケアを手頃な価格で提供することです。この経営理念に沿う形でビジネスを展開しています。

では、グッドアールエックスの顧客はどれくらいいるのでしょうか?

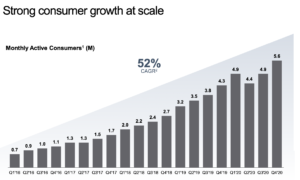

注目2:MAUは前年比+32%、サブスクは+102%?

MAU(月間アクティブユーザー)は、年率52%で拡大しています。20年4QのMAUは560万人で過去最高、16年1Qの8倍にも増えています。

コロナでも力強く成長していることが最大の特徴です。20年2Qはコロナによる都市封鎖で、初めて利用者が前四半期割れしました。しかしながら、遠隔医療やオンライン販売で宅配に力を入れることで、再びMAUが増加に転じています。

20年4QのMAUは前年比32%増で560万人、サブスク数は前年比102%増で80万人です。グッドアールエックスの顧客満足度が高いことを示していますね。

グッドアールエックスは、コロナ禍で収益内容が大きく変わりました。

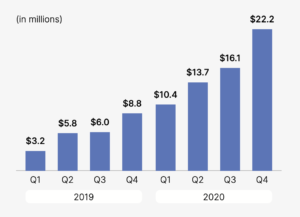

注目3:遠隔治療や宅配で売上高は前年比+153%?

その他の四半期毎の売上高の推移です。

主力事業の処方箋取引の売上高が前年比+34%に対し、その他の売上高は+153%でした。その他の収益に含まれるのは、ゴールドプランとクローガープランの加入者が102%増加、遠隔医療と製薬会社からの収益です。

都市封鎖で処方箋の取引量は減少しました。米国人患者の65%以上が、治療または投薬をスキップしたからです。その代わりに、定期購読者や遠隔治療で収益を確保していますね。

しかしながら、グッドアールエックスは競合と戦うことになります。

遠隔治療に進出したことで、リボンゴヘルス(LVGO)やテラドック(TDOC)が競合になります。また、アマゾンもオンライン薬局の販売や医療プランに力を入れています。現時点でアマゾンは強豪ではないが、将来的には事業が被るのは避けられません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:グッドアールエックスの四半期決算は?

- 20年9月に上場した、薬価格サイトを運営する米国企業

- 価格比較アプリで、最安値の薬局を処方箋患者に提供する

- 保険が未整備な米国で、必要なケアを手頃な価格で提供する

- 売上高は2桁成長で拡大するが、コロナで減速し赤字に陥る

- 20年の営業利益は−50%、前年の+36%から大幅に悪化

- 遠隔治療や宅配が好調で、その他の売上高は前年比+153%

- 事業を拡大したことで、テラドックやアマゾンなど競合が増える

個人的には、グッドアールエックスは保有したい銘柄ではないです。

なぜならば、コロナによる外出規制で、大幅な赤字に転落してるからです。19年に36%だった営業利益率は、21年には−56%まで悪化しています。21年3Qは黒字化するも、3.5%と引き続き弱いですね。

また、中長期的には競合が増えるなど懸念材料も多いです。

オンラインや遠隔医療に事業拡大したことで、将来的にテラドックやアマゾンと競合します。そうなると、コロナ以前の30%の営業利益率を維持するのは難しいかもしれません。

ただし、短中期的には業績は回復する可能性が高いですね。

なぜならば、経済再開後は主力事業の処方箋販売が期待できるからです。コロナ禍では主力事業に加えて、遠隔やオンライン医療、自宅宅配に力を入れてきました。売上高は前年比+40%前後で推移しているが、さらに加速する可能性はあります。医療×ハイテク分野の22年の動向も引き続き注視したいですね。

22年3月時点の予想PER52倍は割高です。

遠隔治療やオンラインに進出したことで、合弁するテラドックが競合になります。両企業は、赤字経営だがパンデミックで売上高は3桁で急拡大しています。

コメントを残す