ペット用品のECサイトを運営するチューイは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、外出規制でEC需要が高まり、売上高は前年比+50%で増えたからです。ただし、10倍に高騰した他のEC企業と比較して、株価は4倍と少し伸び悩んでいます。

- 「コロナでEC売上が加速、前年比+50%で増えた…」

- 「20年に黒字化に成功、株価は1年で4倍に増えた…」

- 「既存企業からシェアを奪い、アマゾンと差別化できてる…」

チューイは、ペット用品専門のECサイトを運営する米国企業です。主要なペット用品企業が3社ある中の1社で、EC売上高シェアでは50.7%と高いです。また、顧客満足度も高く、19年6月の会員数は前年比+39%で1200万人です。

個人的には、チューイは投資したい銘柄のひとつです。

なぜならば、競合企業2社のシェアを奪う形で、売上が安定して拡大してるからです。チューイが好調な理由は、ECに強くオンライン経由で売上を増やしてるからです。また、EC販売では競合であるアマゾンよりもシェアが高く50.7%です。

アマゾンにシェアを奪われてない理由は、顧客満足度が高いからです。

営業利益ベースでは赤字でも、営業CFは大幅に黒字化に成功していますね。しかし、経済再開が進む22年1Qは、売上前年比+13%まで減速していますね。また、他のEC企業と同様にサプライ混乱、労働力不足、インフレの影響を受けています。

金利上昇する局面では避けたいが、長期で保有したい銘柄のひとつです。

- チューイの4半期決算(22年1-3月)は?

- チューイの過去10年間の売上高や営業利益は?

- 21年の米国の経済再開後も、EC売上高は成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

チューイ(CHWY)の四半期決算は?

チューイ(CHWY)の四半期決算を紹介します。

21年3Q決算(21年10月30日)

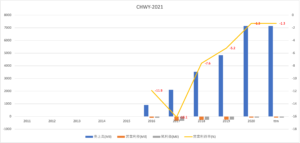

- 売上高:22.12億ドル(前年比+24%)○

- 営業利益(EBITDA):0.006億ドル(+9.8%)

- 純利益:−0.322億ドル(前年度−0.328億ドル)

- 1株当たり利益:ー0.08ドル(—%)○

21年4Q決算(22年1月31日)

- 売上高:23.88億ドル(前年比+16%)○

- 営業利益(EBITDA):−0.63億ドル(−392%)

- 純利益:−0.63億ドル(−402%)

- 1株当たり利益:−0.15ドル(−400%)○

22年1Q決算(22年4月30日)

- 売上高:24.28億ドル(前年比+13%)○

- 営業利益(EBITDA):0.60億ドル(−53%)

- 純利益:0.18億ドル(−22%)

- 1株当たり利益:0.04ドル(—%)○

1Qの売上高は前年比+13%で24.28億ドル、営業利益(EBITDA)は−53%で0.60億ドルでした。21年3Qや4Qと比較して、22年1Qの売上は少し減速していますね。営業利益率は2.4%と悪くはないですね。

これまで外出規制が追い風となり、チューイは売上高が順調に伸びていました。しかし、経済再開に伴い売上成長率は少し減速していますね。他のEC企業と同様に、サプライ混乱、労働力不足、インフレの影響をあげています。

2Qの売上予想は、24.45億ドル(+13%)と弱いです。22年通期の売上予想は103億ドルで、予想を下回ります。

Chewyの最高経営責任者であるSumitSinghは、次のように述べています。 「私たちの第1四半期の結果は、ペットカテゴリの回復力の証であり、戦略的優先事項に反して実行する能力を明確に示しています。 今後も、Chewyのバリュープロポジションはこれまでになく説得力があり、強力なイノベーションを続け、生涯価値の高い顧客を引き付け、エンゲージメントを促進し、ウォレットのシェアを拡大します。」

22年2Q決算(22年7月…)

22年2Q決算は、6月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

チューイ(CHWY)の10年間の損益計算書は?

チューイは19年6月に34ドルで上場しました。株価は横ばいで推移するも、コロナ以降に上昇していますね。22年6月は27ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高を伸ばしています。20年の売上高は71億ドルで、5年間で8倍にも増えていますね。また、営業利益率も徐々に改善し20年は−1.3%、20年4Qには黒字化に成功しています。

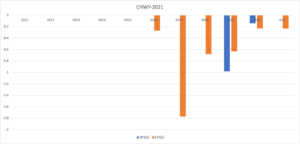

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高は順調に増えているがBPSも赤字です。ただし、20年の自己資本比率は−0.12%、18年の−62%と比較して大きく改善できています。

EPSは赤字が続くも、20年4Q決算では黒字化に成功しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、18年まで赤字が続いていました。しかしながら、19年以降は徐々に黒字化しています。ただし、コロナが追い風で営業CFは増えているが、投資CFも増えています。

経済活動が本格化する21年以降も、安定してCFを稼げるか注目したいですね。では、私たちはどのように投資判断すれば良いのでしょうか?

チューイ(CHWY)の注目すべきポイントは?

チューイ(CHWY)に投資する上で注目すべきポイントを紹介します。チューイはペット用品専門のEコマース企業です。ペットフードのEC売上シェアは50.7%と高いですね。また、顧客満足度も高く、19年6月の会員数は前年比+39%で1200万人です。

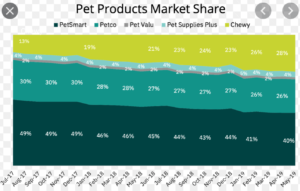

注目1:チューイのペット商品の市場シェアは28%?

ペット関連商品の市場シェアの推移です。

ペット関連の主要プレーヤーは、PetSmart、Petco、Chewyの3社です。最も伸び率が高いのはチューイで19年のシェアは28%まで拡大していますね。業界最大手はPetSmartで40%、22番手はPetco(WOOF)で26%です。

アメリカペット製品協会によると、ペット総支出額は増加傾向にあります。内訳はペットフードが4割強と最も多く、獣医への支出、グッズや市販の医薬品、サプリメントと続きます。

では、オンライン経由でのシェアはどうでしょうか?

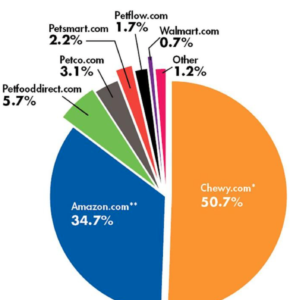

注目2:EC販売では50.7%とアマゾンより強い?

ECサイト経由によるペットフードの売上高シェアです。

オンライン販売ではチューイとアマゾンの2強です。チューイの市場シェアは50.7%で、アマゾンの34.7%よりも高いです。競合であるPetcoは3.1%、Petsmartは2.2%だけです。チューイがペット用品でシェアを伸ばしてる要因は、オンライン経由の購入が増えてるからです。

ペット用品は、ペットフード、ネコ砂など日常的な消耗品が多いです。そのため、配送までしてくれるEC販売との親和性が高いですね。

なおかつ、チューイは顧客満足度が高く人気を集めています。19年6月末時点で会員数は前年比+39%で1200万人です。年中無休24時間体制のカスタマーサポートや誕生日のお祝いなど、アマゾンと差別化にも成功しています。

では、ペット用品の市場は今後どれくらい拡大するのでしょうか?

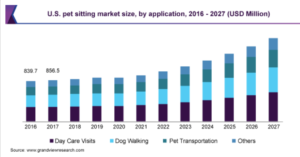

注目3:ペットシッター市場は27年に50億ドルになる?

チューイの事業とは直接関係ないが、ペットシッターの市場規模推移です。

ペットシッター市場は19年には26億ドルと見積もられています。年率8.7%で拡大し、27年には50億ドルになると見積もられています。介護訪問のようなデイケア、散歩、ペット移動が含まれます。

高齢化や少子化が急速に進む先進国では、ペットを飼う人が急増しています。ペットは子供を育てるよりも、金銭面や精神的に負担が少ないからです。そのため、ペット関連の市場は今後も拡大する事が予想できますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:チューイ(CHWY)の四半期決算は?

- 19年6月に上場した、ペット用品のECサイトを運営

- 主要プレーヤー3社のひとつで、28%のシェアを持つ

- 競合2社からシェアを奪い、前年比+50%で急成長

- ペットフードのECシェアでは、50%とアマゾンより高い

- 20年の営業利益率は−1.3%と低いが、黒字化に成功

- 顧客満足度が高く、19年の会員数は39%増で1200万人

個人的には、チューイは投資したい銘柄のひとつです。

なぜならば、競合企業2社のシェアを奪う形で、売上が安定して拡大してるからです。チューイが好調な理由は、ECに強くオンライン経由で売上を増やしてるからです。また、EC販売では競合であるアマゾンよりもシェアが高く50.7%です。

アマゾンにシェアを奪われてない理由は、顧客満足度が高いからです。

営業利益ベースでは赤字でも、営業CFは大幅に黒字化に成功していますね。しかし、経済再開が進む21年3Qは、売上前年比+24%に減速していますね。また、他のEC企業と同様にサプライ混乱、労働力不足、インフレの影響を受けています。

金利上昇する局面では避けたいが、長期で保有したい銘柄のひとつです。

Eコマースの拡大は、コロナ以前からの世界的なトレンドです。外出規制による追い風を受けて、ECに特化した企業の業績が急速に上向いていますね。家具をECサイトで販売するウェイフェアも、コロナから株価が12倍に高騰しています。

コメントを残す