スナップは2桁で売上高が急拡大し、20年4月から株価は6倍にも高騰しています。経済再開後も業績は好調で、20年2Qは前年比+116%でした。しかし、iOSの広告制限や広告費削減で22年は減速していますね。23年2Qは−4%、3Qは+5%に加速しています。

- 「コロナに強い銘柄で、20年4月から株価は6倍に高騰…」

- 「世界13番手のSNSで、世界2番手の画像SNSである…」

- 「パンデミックで売上が急増、前年比成長率は46%と高い…」

スナップは、短時間の画像を投稿する米国のSNS企業です。世界SNSランキングでは世界13位、パンデミック後も順調にユーザー数が増え4億人を記録しています。画像SNSは1人当たり収益性が高く、20年4Qは4.06ドルで前年比+18%と好調です。

個人的には、スナップは投資したい銘柄ではありません。

なぜならば、順調に伸びてるが、競合FBにシェアを奪われたからです。数時間で画像が消えるスナップは、14年に米国の若者に人気を集めました。しかし、同じ機能を模倣したインスタグラムに追い抜かれ、ユーザー数では2.5倍も差が開きました。

スナップは順調に規模を拡大してるSNS企業のひとつです。しかし、営業利益率は−20%と低く、FBと比較すると収益性も劣ります。

21年はアップルのiOS制限で売上が減速しましたね。22年は人件費増加と景気後退懸念による広告費削減でさらに減速しています。22年3Qの1人当たりの収益は、3.11ドル(前年比−11%)とマイナス成長です。

23年10月時点の予想PER15倍は、引き続き割高です。

- スナップの4半期決算(23年7-9月)は?

- スナップの過去10年間の売上高や営業利益は?

- デジタルピーク後の21年でも、業績や株価は好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スナップ(SNAP)の四半期決算は?

スナップ(SNAP)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:9.88億ドル(前年比−7%)✖️

- 北米:6.39億ドル(−16%)

- 欧州:1.57億ドル(−3%)

- その他:1.90億ドル(+34%)

- 営業利益:−3.65億ドル(前年度−2.71億ドル)

- 純利益:−3.28億ドル(前年度−3.59億ドル)

- 1株当たり利益:−0.21ドル(前年度−0.22ドル)◯

23年2Q決算(23年6月30日)

- 売上高:10.67億ドル(前年比−4%)○

- 北米:6.86億ドル(−13%)

- 欧州:1.82億ドル(+7%)

- その他:1.98億ドル(+28%)

- 営業利益:−4.04億ドル(前年度−4.00億ドル)

- 純利益:−3.77億ドル(前年度−4.22億ドル)

- 1株当たり利益:−0.24ドル(前年度−0.26ドル)◯

23年3Q決算(23年9月30日)

- 売上高:11.88億ドル(前年比+5%)○

- 北米:7.86億ドル(−3%)

- 欧州:2.00億ドル(+24%)

- その他:2.02億ドル(+30%)

- 営業利益:−3.80億ドル(前年度−4.35億ドル)

- 純利益:−3.68億ドル(前年度−3.59億ドル)

- 1株当たり利益:−0.23ドル(前年度−0.22ドル)◯

3Qの売上高は前年比+5%で11.88億ドル、営業利益は−3.80億ドルでした。23年1Qや2Qと比較して、3Qは上向いていますね。営業利益率は−31.9%と悪いです。

21年はアップルのiOS制限、22年以降は景気後退で減速しています。DAUは4.06億人(+12%)と引き続き拡大するも、一人あたりの収益(APRU)は下落傾向にありました(2Qは2.69ドル(−16%))。

23年4Qの売上予想は、13.475億ドル(+3.6%)と横ばいです。

• 2023 年第 3 四半期の DAU は 4 億 600 万人で、前年同期比 4,300 万人、または 12% 増加しました。

• Spotlight の視聴に費やされた合計時間は、前年比 200% 以上増加しました。

• 当社の AI を活用したチャットボットである My AI の立ち上げ以来、2 億人を超える人々が 200 億を超えるメッセージを送信しました。これにより、My AI は現在利用可能な AI チャットボットの中で最も広く使用されていると考えられます。

• Dreams と呼ばれる、Generative AI を活用した新しい機能をリリースしました。これにより、Snapchat は、Generative AI セルフィーを作成できるようになります。

• Snapchat にコンテンツを投稿するクリエイターが増えており、米国では 2022 年第 3 四半期と比較して 3 倍近くの公開ストーリーが投稿されています• 収益成長の加速と多様化という戦略を実行し続け、今四半期はプラスの収益成長に戻りました。

• 第 3 四半期中に、アプリ、ウェブ、ダイナミック プロダクト広告 (DPA) の最適化目標に向けて、17 を超える主要な機械学習ランキングと最適化の改善を実装しました。

• First Commercial、First Lens、First Story を含む Total Takeover ソリューションを開始し、Snapchatter が最初に見たコマーシャル、レンズ、またはスナップ広告を広告主が予約できるようにしました。

• 独占的、実験的、プレリリース機能を提供するサブスクリプション サービスである Snapchat+ は、2023 年第 3 四半期に 500 万人を超える加入者に達しました。

• Shopify Audiences と統合しました。これにより、Shopify Plus 加盟店はリーチを拡大し、自社製品の購入意欲が高い新しい顧客を Snapchat 上で見つけることができます。

• 9月の2023年ビューティサミットで、ビューティARレンズやBitmojiビューティドロップなどのビューティブランド向けの新しい広告ツールを発表しました。OUTLOOK

第 4 四半期に入ると、当社はグローバル コミュニティの継続的な成長を予想しており、その結果、第 4 四半期の財務予測は DAU が 4 億 1,000 万から 4 億 1,200 万に達するとの前提に基づいて作成されています。 当社はダイレクト レスポンス広告プラットフォームで正しい道を進んでいると信じており、さらなる改善を実現するためにロードマップに沿って実行することに重点を置いています。

とはいえ、広告需要の将来の見通しは、いくつかの要因により依然として限られています。 まず、第 4 四半期の収益は歴史的に逆加重されており、第 4 四半期の収益構成にはブランド広告収益が比較的高いシェアを占めており、ブランド広告の成長率は第 3 四半期のダイレクト レスポンス広告よりも遅いです。 さらに、中東での戦争勃発直後、主にブランド志向の多数の広告キャンペーンの支出が一時停止していることが観察され、これが四半期累計の収益にとって逆風となっています。 これらのキャンペーンの一部は現在再開されており、当社の収益への影響は部分的に減少していますが、引き続き新たな一時停止が観察されており、これらの一時停止が継続するか規模が拡大するリスクは依然として残っています。 戦争は予測不可能な性質を持っているため、第 4 四半期に正式なガイダンスを提供するのは賢明ではないと考えています。 当社の社内予測では、収益範囲を 13 億 2,000 万ドルから 13 億 7,500 万ドルと想定しており、前年比約 2% から 6% の収益成長を意味します。 この収益範囲内で、調整後 EBITDA は 6,500 万ドルから 1 億 500 万ドルになると予想しています。

23年4Q決算(23年12月…)

23年4Q決算は、1月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スナップ(SNAP)の過去10年の損益計算書は?

スナップは17年に27ドルで上場しました。上場後の株価は下落基調にあるが、18年12月を起点に上昇に転じています。20年以降は常に最高値を更新し続け、23年10月は9.7ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。20年の売上高は前年比46%で拡大し、過去5年間で42倍も増えていますね。しかしながら、20年の営業利益率は−34%と低く、あまり改善できていません。

SNSは競争が激しく、先行者が有利な市場で利益を稼げていません。

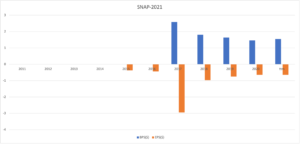

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPS減少傾向にあり、EPSは横ばいで赤字から脱却できていません。20年は順調に売上が増えているが、黒字化するにはまだ時間が掛かりそうです。

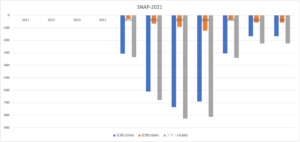

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字だが改善傾向にありますね。スナップは、ユーザー数と1人当たりの収益を順調に増やしています。しかしながら、画像SNSはインスタグラムが圧倒的に強く、収益化に成功してません。

では、私たちはどのように投資判断すれば良いのでしょうか?

スナップ(SNAP)の注目ポイントは?

スナップ(SNAP)に投資する上で注目すべきポイントを紹介します。スナップは短時間で消える画像を投稿するSNSです。競合企業には、インスタグラム、ピンタレストがありますね。

注目1:SNSアクティブユーザー数で世界13位?

SNSアクティブユーザー数の世界ランキングです。

SNSは米国と中国が強く、世界最大のSNSはFacebookで24.9億人が利用します。2番手はYoutubeとWhatsAppで20億人、4番手はFacebook Messengerで13億人、5番手に中国のWeChatで11.7億人と続きます。

画像SNSに絞ると世界最大はインスタグラムで10億人、2番手はスナップで4億人、3番手にピンタレストで3.7億人です。画像SNSでは、インスタグラムが圧倒的に強いですね。

では、どのようにユーザー数は増えているでしょうか?

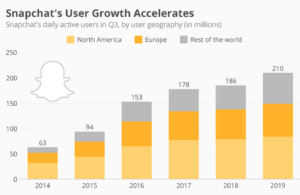

注目2:19年は北米と欧州以外でユーザーが+28%?

スナップの地域別のユーザー数推移です。

16-18年は低迷するも、19-20年はコロナもありユーザー数が増加しています。19年は前年比13%増加し、世界全体で2.1億人に達しています。しかしながら、北米と欧州では伸び率が鈍化し、前年比+6%に止まります。

ユーザーが増えているのは、その他で+28%も増えていますね。

では、20年と21年の地域別の売上高はどのように推移してるでしょうか?

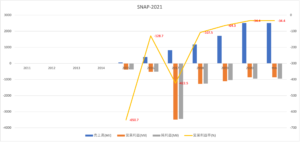

注目3:地域別で売上比率が高いのは北米で71%?

21年2Q時点の地域別の売上高推移です。

21年2Qの売上高は、前年比+116%で9.82億ドルでした。最も売上比率が大きいのは北米で71%、前年比+129%で成長しています。欧州は15%で前年比+94%、そのほかは13%で+86%ですね。

他のSNS企業と同様に、北米の売上高が最も大きいですね。

では、地域別の1人あたりの収益はどうでしょうか?

注目4:1人当平均収益は+76%で3.35ドル?

地域別の1人あたりの平均収益です。

21年2Q時点の1人当たりの平均収益は、前年比+76%で3.35ドルでした。地域別では北米が前年比+116%で7.37ドル、欧州が+76%で1.95ドル、その他は+20%で1.07ドルです。

フェイスブックと同様に、収益は北米に偏っています。

フェイスブック、ピンタレストなど画像系のSNSはデジタル広告と相性が良いです。ユーザー数が増えてる上に、1人当たりの平均収益も順調に増加しています。対照的に、Twitterなどのテキスト型SNSは、ユーザー数も平均収益も伸び悩みます。

若い人ほど、文字よりも画像での交流を好むからです。

参考:ツイッター(TWTR)四半期決算|2Q売上は前年比+87%に加速

では、競合のインスタグラムと比較した場合のユーザー数を比較してみましょう。

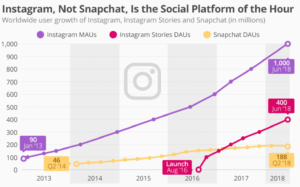

注目5:16年にインスタグラムストーリに完敗した?

参考:Instagram, Not Snapchat, Is the Social Platform of the Hour

インスタグラムとスナップのMAU(月間アクティブユーザー)推移です。

スナップの最大のライバルは、「インスタグラムストーリー」です。数時間で画像が消えるスナップは、14年に米国の若者に人気を集めました。しかしながら、インスタグラムは同じ機能を模倣したストーリーを16年に公開しています。

スナップは、MAUではすでにインスタグラムに完敗したと言えます。

SNSの戦いでは、すでに安定したネットワークを持つファイスブックの方が有利ですね。フェイスブックのMAU数は世界で24億人、WhatsAppは20億人、インスタグラムは10億人規模です。スナップは21年も成長過程にあるが、ニッチな分野を模索する事になります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スナップ(SNAP)の四半期決算は?

- 17年に上場した、画像専門SNSの米国企業である

- 数時間で消える動画投稿で、米国や欧州の若者に人気

- パンデミック後もユーザー数は増え、世界13位のSNS

- 画像SNSは収益性が高く、1人平均収益は10ドルを超えた

- 20年に成長が加速し、売上高は前年比46%と高い

- 米国と欧米以外の地域で、ユーザー数が28%も増えた

- 競合インスタグラムに模倣され、16年には抜かれている

個人的には、スナップは投資したい銘柄ではありません。

なぜならば、順調に伸びてるが、競合FBにシェアを奪われたからです。数時間で画像が消えるスナップは、14年に米国の若者に人気を集めました。しかし、同じ機能を模倣したインスタグラムに追い抜かれ、ユーザー数では2.5倍も差が開きました。

スナップは順調に規模を拡大してるSNS企業のひとつです。しかし、営業利益率は−20%と低く、FBと比較すると収益性も劣ります。

4Qは競合FBと比較して、見通しは悪くはありません。CEOによると、予想よりも早くiOSの影響が軽減されたといいます。また、利用者や1人当たり収益が伸びてるのも好材料です。しかし、積極的に投資したいと思えるほどの銘柄ではありません。

22年2月時点の予想PER71倍は、引き続き割高です。

スナップの競合は、同規模の画像SNS系のピンタレスト(PINS)です。パンデミック後に広告費は順調に回復しており、スナップと同様の成長率が期待できます。

コメントを残す