オンライン旅行サイトのブッキングは、経済再開で恩恵を受ける銘柄のひとつですね。欧州や米国を中心に、21年から旅行者が増えています。23年2Qの売上前年比は+27%、3Qは+21%に減速しています。

- 「99年に974ドルで上場、株価は2.5倍に上昇した…」

- 「業界最大手でシェア41%、大手3社が86%で寡占化…」

- 「欧州や米国で行動規制緩和、売上成長率+242%に加速…」

ブッキング(BKNG)は、世界最大の英国のオンライン旅行サイトです。業界大手3社が86%を寡占化しており、ブッキングはシェア41%で業界1位です。オンライン旅行産業は年率18%で拡大しており、営業利益率は35%と特出して高いです。

個人的には、ブッキングは投資したい銘柄ではありません。

なぜならば、収益性が高いビジネスだが、コロナ前から売上成長率が低下してるからです。ブッキングは欧州で高い市場シェアを独占してるため、営業利益率は35%と高いです。しかし、欧州地域のオンライン旅行は長く横ばいが続きます。

長期的にも、旅行サイト全般に対して強気ではありません。

なぜならば、市場破壊者であるエアビー(ABNB)が、旅行サイトにも浸食してるからです。エアビーはホテル宿泊者からシェアを奪う形で急拡大してきました。エアビーを利用する顧客が増えれば、旅行サイトを利用する人は必然的に減りますよね。

欧州や米国を中心に20-30代の若者は、航空券やホテル、レンタカーなど自身で準備する人が増えています。コロナ以前から売上成長率が低下してるのは、エアビーの台頭と無関係ではないと思います。

23年11月の予想PER20倍は割安水準にありますね。23年以降の旅行業界の動向を注視したいですね。

- ブッキングの4半期決算(23年7-9月)は?

- ブッキングの過去10年間の売上高や営業利益は?

- 旅行サイトの成長率が、17年から低下してる理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ブッキング(BKNG)の四半期決算は?

ブッキング(BKNG)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:37.78億ドル(前年比+40%)◯

- Agency revenues:17.82億ドル(+22%)

- Merchant revenue:17.52億ドル(+66%)

- Advertising and other:2.44億ドル(+25%)

- Room Night:+38%

- Rental Car Days:+22%

- Airline Tickets:+73%

- 営業利益:4.50億ドル(+158%)

- 純利益:2.66億ドル(前年度−7.00億ドル)

- 1株当たり利益:7.00ドル(前年度−17.10ドル)◯

23年2Q決算(23年6月30日)

- 売上高:54.62億ドル(前年比+27%)◯

- Merchant revenue:27.70億ドル(+58%)

- Agency revenues:24.29億ドル(+5%)

- Advertising and other:2.64億ドル(+7%)

- Room Night:+9%

- Rental Car Days:+24%

- Airline Tickets:+58%

- 営業利益:16.73億ドル(+67%)

- 純利益:12.90億ドル(+50%)

- 1株当たり利益:35.16ドル(+66%)◯

23年3Q決算(23年9月30日)

- 売上高:73.41億ドル(前年比+21%)

- Merchant revenue:39.45億ドル(+50%)

- Agency revenues:31.35億ドル(−2.2%)

- Advertising and other:2.61億ドル(+11%)

- Room Night:+15%

- Rental Car Days:+20%

- Airline Tickets:+56%

- 営業利益:31.03億ドル(+20%)

- 純利益:25.11億ドル(+50%)

- 1株当たり利益:69.80ドル(+66%)

3Qの売上高は前年比+21%で73.41億ドル、営業利益は+20%で31.03億ドルでした。23年1Qや2Qと比較して、3Qの売上は減速しています。ただし、営業利益率は42%と高いですね。

Agency事業とは、利用者のホテル予約などから得られる手数料収入です。Agency事業は利益率が高い手数料ビジネスです。17年時点で粗利益率が98%と高いのは、プラットフォームを運営するだけで利益を得られるからです。

Merchant事業とは、航空機やホテルなどの旅行商品を安く仕入れて、旅行者にパッケージ化して販売します。在庫ロスなどもあり、Agency事業ほどは利益率は高くはありません。

「非 GAAP 財務指標」という見出しの下のセクションでは、このプレスリリースにおける非 GAAP 財務指標の使用に関する定義と情報を提供しており、添付の財務および統計の補足では、非 GAAP 財務結果とブッキング ホールディングスの財務結果を調整しています。 GAAPに基づいて。

ブッキング・ホールディングスのグレン・フォーゲル最高経営責任者(CEO)は「好調な夏の旅行シーズンの影響で、四半期の客室宿泊数、総予約数、売上高、純利益が過去最高を記録したことを報告できることをうれしく思う」と述べた。 「レジャー旅行需要の回復力に私たちは勇気づけられており、重要な戦略的優先事項の実行に引き続き注力しており、それが長期的に当社の事業を有利な立場に置くのに役立っています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ブッキング(BKNG)の損益計算書は?

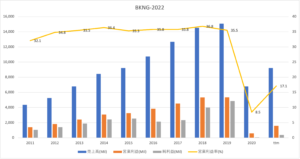

ブッキングは99年に974ドルで上場しました。株価は08年に上昇し始め、最高値を更新し続けていますね。20年3月は1230ドルに下落するも、23年11月は2705ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は右肩上がりで拡大してきました。ただ、20年のコロナ禍で大きく落ち込んでいますね。しかし、経済再開後の21年には、早くも上昇に転じています。

営業利益率は50%前後と、収益性が高いビジネスだといえます。

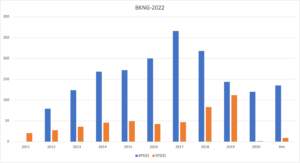

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は23%と低くはありません。コロナ前までは、順調にEPSを拡大してきましたね。

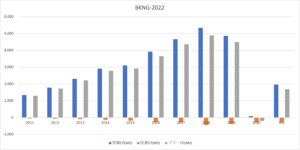

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、18年まで右肩上がりで増えています。オンライン旅行サイトは、設備投資が少なく利益が出やすいビジネスですね。17年時点の粗利益率は98%と高いです。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ブッキング(BKNG)の注目ポイントは?

ブッキング(BKNG)の注目ポイントを紹介します。

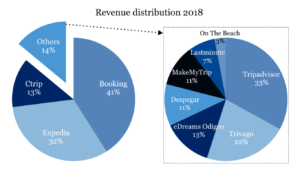

注目1:旅行サイト世界1位でシェア41%?

オンライン旅行サイトの市場シェアです。

世界最大のシェアは英国ブッキングで41%です。2位は米国エクスペディア(EXPE)で32%、3位は中国のトリップドットコム(TCOM)で13%、上位3社が市場を独占しています。その他には、米国トリップアドバイザー(TRIP)もあるが、市場シェアは大きくはないです。

市場シェアを伸ばしているのは中国トリップドットコムです。中国では海外や国内旅行がブームになり、旅行する中国人が急増しています。また、旅行先では米国人よりも多くのお金を使います。

大手3社は、地域ごとに棲み分けができています。

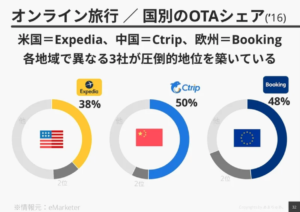

注目2:ブッキングは欧州で48%のシェアを確保?

参考:オンライン旅行会社分析

大手3社の地域別の市場シェアです。

英国企業であるブッキングは、欧州で48%のシェアを確保しています。米国ではエクスペディア(EXPE)が38%、中国ではトリップドットコムで50%です。大手3社は競合関係にあるも、しっかりと棲み分けできています。

ブックキングの利益率が高いのは、欧州旅行者の信頼感が強いからですね。オンライン旅行は年率18%で拡大する成長産業です。

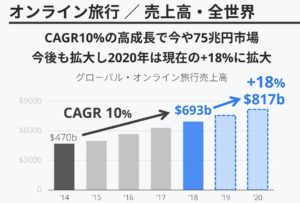

注目3:OTC市場は年率18%成長で8170億ドル?

参考:オンライン旅行会社分析

世界のオンライン予約市場は、右肩上がりで上昇しています。

18年までは年率10%で成長し、市場規模は6930億ドルです。20年には年率18%で拡大し8170億ドルになると予測されています。世界的な原油安もあり、中国人を含むアジア人の海外旅行が成長を牽引しています。

ただ、20年はコロナにより市場は冷え込んでいますね。

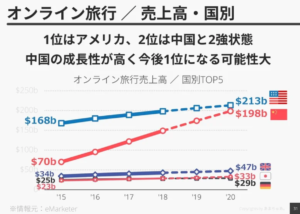

オンライン旅行は欧州と中国の2強状態にあります。特に、中間層が増大している中国の伸び率が高く、1位である米国の2130億ドルを追い越す勢いです。ただ、22年の中国は最も行動規制が強い地域で、旅行産業の落ち込みも大きいです。

参考:オンライン旅行会社分析

実は、コロナ以前から大手3社の売上は減少傾向にあります。

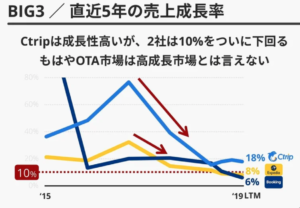

注目4:大手2社の売上成長率は10%を下回る?

参考:オンライン旅行会社分析

大手3社の売上成長率の推移です。

実は、コロナ以前から大手3社の売上成長率は下落傾向にあります。欧州は長く経済成長しておらず、16年からブッキングの成長率は低下しています。また、オンライン予約の市場が最も大きい米国でも低下していますね。

成長産業である中国も、高い成長率ではあるが低下しています。大手3社が減速した原因は、エアービーの台頭が大きいと見ています。

注目5:旅行サイトもエアビーにシェアを奪われる?

米国内の既存ホテルと民泊エアビーとHomeAwayの売上高比較です。

エアビーとエクスペディア傘下のHomeAwayは、米国内で急速にシェアを伸ばしています。13年にはマリオットホテルの10分の1程度の規模ですが、18年には50%を超えています。ヒルトンやコンチネンタルホテルの売上を上回ります。

エアビーはホテル業界に対して、市場破壊者だと思っている投資家は多いです。しかし、ホテル業界だけではなく、オンライン旅行サイトに対しても破壊者です。エアビーを利用すれば、旅行サイトでホテルを予約しないからです。

これは、パッケージで販売している旅行サイトには大きな痛手です。コロナ以前から大手3社の売上成長率が低下していることと、エアビーの台頭は無関係ではないと個人的には思います。

エアビーの平均宿泊単価は、21年2Qに前年比+41%で161ドルに上昇しています。これは、バックパッカーだけではなく、一般旅行者でもエアビーを利用する人が増えたことを示しています。

参考:エアビー(ABNB)四半期決算|21年3Qは前年比+67%に減速

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ブッキング(BKNG)の銘柄分析

- 99年に上場、英国のオンライン専門の旅行会社である

- 大手3社が86%を寡占化、業界1位で41%のシェア

- ブッキングは欧州を独占、他2社は中国と米国地域で優勢

- 売上は右肩上がり、営業利益率は35%と特出して高い

- エアビーの台頭で、17年から旅行サイトは斜陽化してる

個人的には、ブッキングは投資したい銘柄ではありません。

なぜならば、収益性が高いビジネスだが、コロナ前から売上成長率が低下してるからです。ブッキングは欧州で高い市場シェアを独占してるため、営業利益率は35%と高いです。しかし、欧州地域のオンライン旅行は長く横ばいが続きます。

長期的にも、旅行サイト全般に対して強気ではありません。

なぜならば、市場破壊者であるエアビーが、旅行サイトにも浸食してるからです。エアビーはホテル宿泊者からシェアを奪う形で急拡大してきました。エアビーを利用する顧客が増えれば、旅行サイトを利用する人は必然的に減りますよね。

欧州や米国を中心に20-30代の若者は、航空券やホテル、レンタカーなど自身で準備する人が増えています。コロナ以前から売上成長率が低下してるのは、エアビーの台頭と無関係ではないと思います。

将来の成長性を考えると、22年1Qの予想PER25倍は割安だとは思いません。

コメントを残す