世界中にコーヒー店舗を展開するスターバックスは、経済再開で恩恵を受ける銘柄のひとつですね。経済再開に伴い米国市場は好調だが、中国は行動規制で引き続き弱いです。23年3Qの売上は+12%だが、4Qは+11.4%に減速しています。

- 「92年に0.4ドルで上場、株価は265倍に高騰…」

- 「コーヒー業界で、59%のシェアを獲得してる…」

- 「中国は2位で5500店舗、5年で売上は3倍…」

スターバックス(SBUX)は、世界最大のコーヒー企業ですね。21年末で83カ国に進出し3.38万店舗を展開、4Qも新たに538店舗が追加されています。中国市場に最も力を入れており、店舗数は過去8年で10倍にも増えています。

個人的には、スターバックスは投資したい銘柄のひとつです。

なぜならば、海外展開にも積極的で、中国市場にも参入している数少ない米国企業だからです。米国外の店舗数は全体の50%を超え、順調に規模を拡大しています。世界的にもブランド力は認知され、営業利益率は16%と飲食業としては特出して高いです。

急成長している中国市場で、売上高は過去5年で3倍にも増えています。

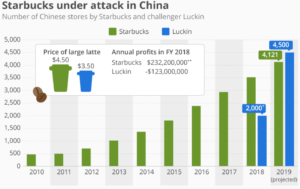

ただ、中国ローカル企業が参入するなど、競争は激化しています。18年にIPOした北京のラッキンコーヒーは、19年末の目標店舗数を4500です。これは、スターバックスを上回る店舗数ですね。

ラッキンコーヒーは大幅な赤字経営だが、あえて販売単価を低く設定し中国顧客を囲い込む戦略です。この状況が続くと、スターバックスの利益率はさらに低下しそうです。

23年11月時点の予想PERは24倍と割高ではありません。

- スターバックスの4半期決算(23年7-9月)は?

- スターバックスの過去10年間の売上高や営業利益は?

- 成長が期待できる中国市場で、競合がシェアを伸ばす?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スターバックス(SBUX)の四半期決算は?

スターバックス(SBUX)の四半期決算を紹介します。

23年2Q決算(23年3月30日)

- 売上高:87.19億ドル(前年比+14%)◯

- 北米:59.55億ドル(+18%)

- 海外:18.54億ドル(+9%)

- 中国:7.63億ドル(+3%)

- Channel Development:4.63億ドル(+25%)

- 営業利益:13.27億ドル(+39%)

- 純利益:9.08億ドル(+34%)

- 1株当たり利益:0.79ドル(+36%)○

23年3Q決算(23年6月30日)

- 売上高:91.68億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:11.42億ドル(+25%)

- 1株当たり利益:1.00ドル(+19%)

23年4Q決算(23年9月30日)

- 売上高:93.73億ドル(前年比+11.4%)◯

- 北米:69.00億ドル(+12%)

- 海外:19.79億ドル(+11%)

- 中国:8.40億ドル(+8%)

- Channel Development:4.86億ドル(+0%)

- 営業利益:17.06億ドル(+42%)

- 純利益:12.19億ドル(+38%)

- 1株当たり利益:1.06ドル(+39%)○

4Qの売上高は前年比+11.4%で93.73億ドル、営業利益は+42%で17.05億ドルでした。23年3Qや3Qに続き、4Qの売上と利益は加速していますね。営業利益率は18.2%と高いですね。

21年末時点で83カ国に進出し3.43万店舗を展開、中国国内では5500店舗を超えています。また、会員制リワードの会員数は2640万人(+21%)です。経済再開により、順調に店舗を売上が増加していますね。

• 平均チケット数の 4% 増加と比較可能な取引の 3% 増加により、世界の既存店売上高は 8% 増加しました。

◦ 北米と米国の既存店売上高は 8% 増加しました。これは、平均チケット数の 6% 増加と比較可能な取引額の 2% 増加に牽引されました。

◦ 海外の既存店売上高は 5% 増加しました。これは、比較取引の 6% 増加と平均チケット数の 1% 減少に牽引されました。 中国の既存店売上高は5%増加。これは、比較取引の8%増加と平均チケットの3%減少が寄与した。

• 同社は第4四半期に純新規店舗816店舗をオープンし、期末店舗数は38,038店舗となった。内訳は52%が自社運営、48%がライセンス店である。

◦ 第 4 四半期末時点で、米国と中国の店舗は当社の世界ポートフォリオの 61% を占め、米国と中国にはそれぞれ 16,352 店舗と 6,806 店舗がありました。

• 連結純収益は 11% 増加し、外貨換算による 1% の悪影響を除くと、12% に相当する過去最高の 94 億ドルとなりました。

• GAAP ベースの営業利益率は 18.2% と、前年の 14.2% から増加しました。これは主に店内の運営効率、販売レバレッジ、および価格設定によるものです。 この拡大は、店舗パートナーの賃金への以前の投資と、再発明計画に関連する一般管理費の増加によって部分的に相殺されました。

◦ 非 GAAP ベースの営業利益率は 18.2% で、前年の 15.1% から増加しました。 • GAAP ベースの 1 株当たり利益は 1.06 ドルで、前年比 39% 増加しました。

◦ 非 GAAP ベースの 1 株あたり利益は 1.06 ドルで、前年比 31% 増加しました

• 米国内のスターバックス リワード ロイヤルティ プログラムの 90 日間アクティブ会員数は、前年比 14% 増の 3,260 万人に増加「当社は第4四半期と通期を好調に終え、通期の計画の上限を達成しました。 当社の再発明は予定よりも前倒しで進んでおり、収益の増加、効率性、利益の拡大を促進しています」と最高経営責任者のラックスマン・ナラシンハン氏はコメントしました。 「特に、私たちはパートナーと顧客のエクスペリエンスに再発明がプラスの影響を与え続けており、すべての人に価値を創造しながらビジネスを創造、成長、強化し続けることができることを証明しています。 今年に入り、マクロ的な不確実性にもかかわらず、当社は事業全体の勢いと世界的な余裕に引き続き自信を持っています。 今後何年にもわたって会社全体で勢いが持続することが期待されます」とナラシンハン氏は付け加えた。

「当社の2023会計年度通年の好調な業績は、当社の持続的な長期成長と再発明計画の実行を証明しました」と最高財務責任者のレイチェル・ルジェリはコメントしました。 ルジェーリ氏は「2024会計年度通期の見通しが、収益の伸びと利益の拡大の両方のバランスに基づいていることを誇りに思う」と付け加えた。

24年1Q決算(23年12月…)

24年1Q決算は、2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スターバックス(SBUX)の損益計算書は?

スターバックスは92年に0.4ドルで上場しています。株価は右肩上がりで常に最高値を更新し続けていますね。20年3月は56ドルに下落するも、23年11月は100ドル前後で推移しています。

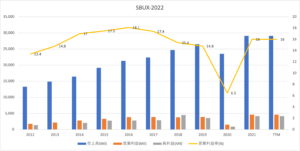

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで上昇しています。20年はコロナの影響で減速するも、21年は力強く回復していますね。競争が激しい飲食業にも関わらず、営業利益率は16%と高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は−16%で、コロナ以前から債務超過の水準です。ただ、事業に問題はなく、EPSは順調に増えていますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、右肩上がりではないですね。18年をピークに、その後は下落に転じています。経済再開により、営業CFを増やせるかに注目したいですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

スターバックス(SBUX)の注目ポイントは?

スターバックス(SBUX)の注目ポイントを紹介します。

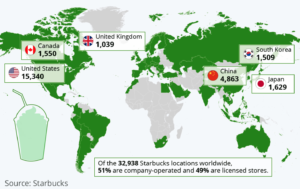

注目1:米国内店舗が46%、中国が14%を占める?

スターバックスの主要地域の店舗数です。

20年12月時点で、スターバックスの店舗数は32,938です。最も店舗数が多いのは米国で15,340ですね。次いで、中国が4863店舗、日本が1629店舗、カナダが1550店舗、韓国が1509店舗、英国が1039店舗と続きます。

以外にも、お茶文化だったアジアの店舗数が多いですね。同社は中国市場に参入できている数少ない米国企業で、同社の動向は中国市況に大きく依存します。

では、どれくらいのペースで店舗数は増えていったのでしょうか?

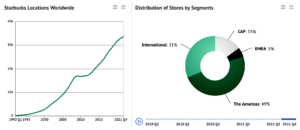

注目2:21年4Q時点で店舗数は3.38万に増加?

スターバックスの店舗数の推移です。

92年に事業を開始し08年には1.8万件に増加、12年から再び上昇に転じています。21年4Q時点の世界店舗数は3.38万に増加し、過去9年で2倍近いペースで増えていますね。海外の店舗数は36%まで増えていますね。

マクドナルドの店舗数は、世界100カ国以上で4万店舗です。つまりは、マクドナルドと同程度の店舗が存在します。では、スターバックスはどれくらいのシェアを獲得しているのでしょうか?

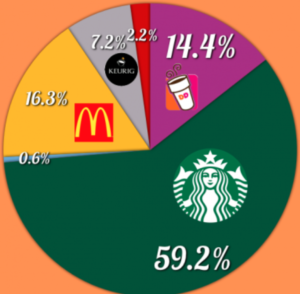

注目3:コーヒー業界の59%のシェアを獲得?

コーヒー業界の主要プレーヤーのシェアです。

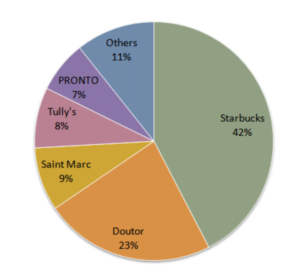

スターバックスは世界最大で59.2%のシェアを獲得しています。次いで、マクドナルドが16.3%と続きますね。スターバックは日本市場でもシェア1位で42%と高いです。

スターバックスが今後も事業を拡大できるかは、中国市況の動向が左右します。では、中国国内ではどれくらいのシェアを持つのでしょうか?

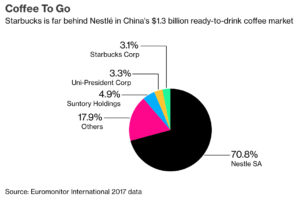

注目4:中国国内ではネスレが70%のシェア?

17年時点の中国国内の店舗シェアです。

中国市場で最も大きなプレーヤーは、スイスのネスレで70%を確保しています。スターバックスは、ネスレと提携することで中国のスーパーやレストランにコーヒーを販売することが可能になります。

同社のCEOは、中国が最も重要な市場だとしており、10年以内に最大市場になると言います。21年までに5000店を目標としていたが、22年までに6000店舗展開するとしています。

ただ、中国ローカル企業もコーヒー業界に参入しています。

注目5:中国ローカル企業がシェアを奪っている?

中国企業がスターバックスを追従しています。

スターバックスは10年に中国に参入し、これまで順調に店舗を拡大してきました。しかし、北京のスタートアップであるラッキンコーヒー(OTC:LKNCY)が、急激に店舗数を増やしています。19年時点では、スターバックスよりも多い4500店舗を開くとしています

ラッキンコーヒーは、1.23億ドルの損失を想定して運営されています。スターバックスよりも20%も安く、黒字化する目標を持っていません。同社は店舗販売を行っておらず、店舗に到着する前にスマホで商品を事前注文します。

スターバックスの収益性は16年をピークに下落に転じています。これは、好調だった中国市場で、強力な競合企業が参入したからです。ウーバーなどの米国企業と同様に、中国市場から追い出される可能性は否定できないですね。

経済再開後の中国市場に注視したいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スターバックス(SBUX)の銘柄分析

- 92年に上場した、世界最大のカフェチェーンである

- 21年末時点で83カ国に進出、3.38万店舗を展開

- 米国店舗数は15,340、中国が2位で4863店舗

- 中国市場が好調で、店舗数は8年で10倍と急増してる

- 参入障壁は低いがブランド力は高く、利益率は16%

- 中国国内ではローカル企業が参入、競争は激化してる

個人的には、スターバックスは投資したい銘柄のひとつです。

なぜならば、海外展開にも積極的で、中国市場にも参入している数少ない米国企業だからです。米国外の店舗数は全体の50%を超え、順調に規模を拡大しています。世界的にもブランド力は認知され、営業利益率は16%と飲食業としては特出して高いです。

急成長している中国市場で、売上高は過去5年で3倍にも増えています。

ただ、中国ローカル企業が参入するなど、競争は激化しています。18年にIPOした北京のラッキンコーヒーは、19年末の目標店舗数を4500です。これは、スターバックスを上回る店舗数ですね。ラッキンコーヒーは大幅な赤字経営だが、あえて販売単価を低く設定し中国顧客を囲い込む戦略です。

この状況が続くと、スターバックスの利益率はさらに低下しそうです。22年2月時点の予想PERは28倍と高くはないが、22年以降の中国の動向を注視したいですね。

KFCを運営するヤムチャイナは、中国最大のファーストフード店です。参入した当初は順調に店舗を増やすも、近年は中国ローカル企業との競争が激化しています。欧米のファーストフードが売上を拡大するには、中国の進出は避けては通れないですね。

コメントを残す