アパレルのギャップは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、都市封鎖による外出規制で、EC売上高は前年比+95%で急成長してるからです。しかし、経済が本格的に再開する21年でも、業績は成長できるのでしょうか?

- 「コロナでEC売上が加速、前年比+95%で増えた…」

- 「赤字なのに経済再開期待で、株価は6倍にも増えた…」

- 「利益率は3.5%に急落、アパゾンにシェアを奪われている…」

ギャップは、米国や欧州、アジアなど、世界中で紳士、婦人、子供用カジュアル衣料、アクセサリーを販売する米国小売業です。デニムブランドのオンライン売上高シェアは業界1位で、コロナ以前からEコマースに力を入れています。

個人的には、ギャップは投資したい銘柄ではありません。

なぜならば、コロナでEC売上高が伸びているが、20年以前から利益率が低迷してるからです。14年に13.3%だった営業利益率は、20年に3.5%まで低下、21年はコロナで−6.2%まで落ち込んでいます。

利益率が低下してる原因は、アマゾンなど競合企業の台頭です。

アパレル業界は、アマゾンにとって参入しやすい業種です。なぜならば、食料品と違い腐らず、配送もしやすいからです。オンライン経由の総取引量が増えると、消費者はブランドよりも価格を重視しますね。

ただし、中国経済の減速やインフレで同社の業績は悪化しています。22年通期の売上見通しは3.5%前後に下方修正していますね。22年5月の予想PERは7.4倍と割安水準にはあります。

- ギャップの4半期決算(22年1-3月)は?

- ギャップの過去10年間の売上高や営業利益は?

- 21年の米国の経済再開後も、EC売上高は成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ギャップ(GPS)の四半期決算は?

ギャップ(GPS)の四半期決算を紹介します。

21年3Q決算(21年10月30日)

- 売上高:39.43億ドル(前年比−2%)

- Online sale:+48%(19年比)

- 営業利益:−2.15億ドル(前年度1.21億ドル)

- 純利益:−1.52億ドル(前年度0.95億ドル)

- 1株当たり利益:−0.40ドル(前年度0.25ドル)

21年4Q決算(22年1月31日)

- 売上高:45.25億ドル(前年比+2%)◯

- 営業利益:0.10億ドル(−94%)

- 純利益:−0.16億ドル(−106%)

- 1株当たり利益:−0.04ドル(−106%)✖️

22年1Q決算(22年4月30日)

- 売上高:34.77億ドル(前年比−13%)◯

- 営業利益:−1.97億ドル(前年度2.40億ドル)

- 純利益:−1.62億ドル(前年度1.66億ドル)

- 1株当たり利益:−0.44ドル(前年度0.43ドル)✖️

1Qの売上高は前年比−13%で34.77億ドル、営業利益は−1.97億ドルでした。3Qと4Qと比較して、22年1Qの売上と利益はさらに減速してますね。営業利益率は−5.6%と再びマイナス成長に転落しています。

中国減速やインフレにより、同社の業績は悪化していますね。22年通期予想は、3.5%前後に引き下げています。

「当社の第1四半期の結果と更新された2022年度の見通しは、主に業界全体の逆風と、短期的な業績に影響を与えているオールドネイビーの課題を反映しています。 期待を下回る結果を出すことに失望していますが、長期戦略を継続的に進展させるために、逆風を乗り越えて旧海軍事業を再安定化する能力に自信を持っています」とGapIncのCEOであるSoniaSyngalは述べています。 「私たちは、この深刻な混乱の時期を乗り越え、さらに回復力があり機敏な会社を構築できると信じています。 私たちは、象徴的な目的主導のブランドであるオールドネイビー、ギャップ、バナナリパブリック、アスレタへの信念に支えられており、パワープラン戦略に対して継続的な進歩を遂げ、成長、マージン拡大、 長期的な株主にとっての価値。」

「2022年度の見通しを修正して、オールドネイビーでの実行の課題、不確実なマクロ消費者環境、インフレコストの逆風、ギャップブランドに影響を与えている中国の減速など、短期的な業績に影響を与える特定の要因の影響を反映しています。 ギャップ社のエグゼクティブバイスプレジデント兼最高財務責任者であるカトリーナオコンネルは、次のように述べています。 適切なものであり、私たちはブランド、プラットフォーム、および人々を位置付けて、将来の重要な機会を活用するための措置を講じています。」

22年2Q決算(22年7月…)

22年2Q決算は、8月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ギャップ(GPS)の10年間の損益計算書は?

ギャップは1980年に0.04ドルで上場しました。99年に最高値51ドルを付けるも、その後は低調な株価が続いています。20年3月は5.6ドルまで急落するも、22年5月は9.6ドル前後で推移しています。

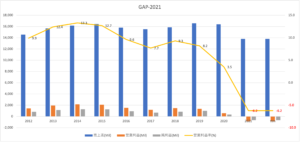

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいで21年にコロナで落ち込んでいます。また、コロナ以前から、営業利益が減少してる点も懸念材料です。

利益率が減少してる理由は、競合企業にシェアを奪われているからです。特に、アマゾンがアパレル業界に参入したことで、低価格競争に陥りつつあります。アマゾンのアパレル関連の売上高は高い数値で伸びています。

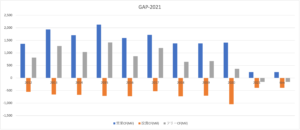

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高は横ばいだが、自社株買いでBPSは伸びています。EPSは増えていない上に、20年のコロナで大きく落ち込んでいますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、コロナ以前から減少傾向にあります。20年のコロナ禍では、事業全体が縮小していますね。21年に本格的に経済再開したとしても、ギャップは苦戦する事が予想できます。

では、私たちはどのように投資判断すれば良いのでしょうか?

GAP(GPS)の注目すべきポイントは?

ギャップ(GPS)に投資する上で注目すべきポイントを紹介します。ギャップは、米国や欧州、アジアなど、世界中で紳士、婦人、子供用カジュアル衣料、アクセサリーを販売する小売業です。また、コロナ以前から、Eコマースに力を入れている会社でもあります。

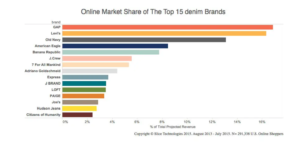

注目1:ギャップのオンラインシェアは最も高く17%?

デニムブランド上位15社のオンライン売上高推移です。

ギャップはEコマースで最も成功したブランド企業のひとつです。ギャップのオンラインシェアは最も高く17%、Levi’sとOld Navy、American Eagleが続きますね。衣料品のオンライン販売は、アマゾンなどの競合も多く難しい業種ですね。

ブランド化に失敗すると、薄利多売の競争に陥るからです。コロナによる自宅待機で、ギャップの売上高成長率は加速しています。

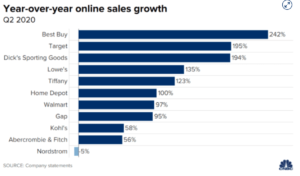

注目2:20年Q2のEC売上は前年比+95%で拡大?

参考:Retailers are reporting record online sales during the pandemic

20年2Qのオンラインストアの成長率推移です。

ギャップはコロナによる恩恵を受けた銘柄のひとつです。ギャップのEC売上高成長率は前年比+95%です。上位企業には、ベストバイが242%、ターゲットが195%、スポーツ用品のディックスが194%、住宅リフォームのロウズが135%と高いです。

食料品を販売するウォールマート(WMT)やコストコ(COST)よりも、家電製品の方がECと相性が良いと言えます。しかし、ワクチン接種が急速に進む21年は、EC売上の成長率は鈍化する可能性が高いです。

すでにピークデジタルの兆候は見え始めています。

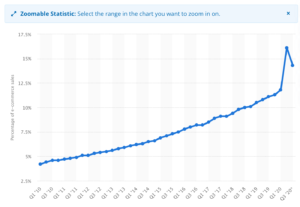

注目3:20年2QにEC比率は過去最高16%に上昇?

参考:Quarterly share of e-commerce sales of total U.S. retail sales

米国の4半期毎の小売業に占めるEC比率の推移です。

過去10年間で米国を始めとする先進国は、急速にEC化率を高めてきましたね。そして、コロナ直後の20年2Qは急加速し、16.1%まで急上昇しています。しかしながら、コロナの経過と共に都市封鎖が緩和し、20年3Qは14.3%と過去初めて減速しています。

長期的には、EC比率は上昇するのは間違いありません。

しかし、短期的にはどちらに動くか予想するのは困難です。なぜならば、オンラインショッピングは利便性が高く、不可逆的な行動変化を起こします。一方で、コロナが急速に終息する21年の米国は、人々に外出を促しますね。

では、米国のEC比率は世界的にどれくらい高いのでしょうか?

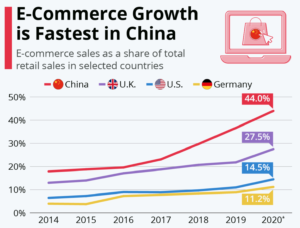

注目4:世界最大のEC大国は中国で比率は44%?

小売に占めるEコマース比率の推移です。

世界最大のEC市場は中国で、かつEC比率が最も高いのも中国です。中国のEC比率は44%、英国が27%、米国が14%、ドイツが11%と続きます。国土が広い米国よりも、人口密集地域が多い方がECは普及しやすいですね。

韓国のEC比率は18%、日本は6.7%とかなり遅れています。中国や韓国、英国と比較すると、米国はまだまだ伸び代が高いと言えるかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ギャップ(GPS)の四半期決算は?

- 1980年に上場した、アパレル関連の米国の小売企業

- デニムブランドのオンライン売上高シェアは業界1位

- コロナでEC売上高は好調、20年2Qは前年比+95%

- コロナ以前から営業利益率は低下、13%から3.3%に急落

- アマゾンがアパレルに進出し、急速にシェアを奪われている

個人的には、ギャップは投資したい銘柄ではありません。

なぜならば、コロナでEC売上高が伸びているが、20年以前から利益率が低迷してるからです。14年に13.3%だった営業利益率は、20年に3.5%まで低下、21年はコロナで−6.2%まで落ち込んでいます。

利益率が低下してる原因は、アマゾンなど競合企業の台頭です。

アパレル業界は、アマゾンにとって参入しやすい業種です。なぜならば、食料品と違い腐らず、配送もしやすいからです。オンライン経由の総取引量が増えると、消費者はブランドよりも価格を重視しますね。

ただし、経済再開の伴い足元の業績は好調ですね。コロナ最悪期と比較して、21年1Qは前年比+89%、2Qも+28%と高いです。しかし、経済再開後の21年3Qは前年比−1%とマイナス成長に転落しています。

サプライ問題により、多くの小売企業が影響を受けますね。

アマゾンは他の業種に進出することで、売上高と利益を増やしています。また、コロナによる経済封鎖で、21年は急速に売上を伸ばしていますね。ブランド企業の利益率が急落してる原因は、アマゾンの業績が好調だからです。

コメントを残す