ホーメルフーズは北米最大の加工食肉や冷凍食品を生産する企業です。これらの食品は共働き家庭には必需品で、経済再開後で恩恵を受ける銘柄ですね。22年3Qは+5.9%、4Qは−5.0%に減速しています。

- 「84年に0.5ドルで上場、株価は98倍に高騰してる…」

- 「食品業界では米国16位で、売上93億ドルである…」

- 「消費者嗜好に合わせて、代替肉やNon-GMO食品に進出…」

ホーメルフーズ(HRL)は、米国最大の食肉加工の生産企業ですね。食品業界としては米国16位だが、加工食肉や冷凍食品のトップ企業です。ピーナツバター、メキシカン、プロテインなど幅広い食品を扱い、ホテルや飲食店にも直接提供しています。

個人的には、ホーメルフーズは投資したい銘柄ではありません。

なぜならば、売上は伸び悩んでいる上に、利益率も低下しているからです。21年は経済再開もあり売上が上昇するも、営業利益率は9%まで低下しています。米国や欧州では、若者を中心に健康志向が増えています。

そのため、代替肉やオーガニック食品の需要が増しています

短期的には業績が上向いても、長期的には引き続き低迷する可能性は高そうです。ただ、多くの食品企業は代替肉の開発や、遺伝子組み換えがない製品にシフトしています。どのように食肉市場が変わっていくかに注目したいですね。

22年12月の予想PER24倍は割安だとは思いません。

- ホーメルフーズの4半期決算(22年8-10月)は?

- ホーメルフーズの過去10年間の売上高や営業利益は?

- 21年に売上は急騰するも、収益性は低下している?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ホーメルフーズ(HRL)の四半期決算は?

ホーメルフーズ(HRL)の四半期決算を紹介します。

22年2Q決算(22年4月30日)

- 売上高:30.96億ドル(前年比+18%)◯

- Grocery Products:8.73億ドル(+39%)

- Refrigerated Foods:16.44億ドル(+13%)

- Jennie-O Turkey Store:4.07億ドル(+16%)

- International:1.71億ドル(−1.4%)

- 営業利益:3.34億ドル(+15%)

- 純利益:2.61億ドル(+14%)

- 1株当たり利益:0.48ドル(+14%)◯

22年3Q決算(22年7月30日)

- 売上高:30.34億ドル(前年比+5.9%)

- 営業利益:—億ドル(—%)

- 純利益:2.19億ドル(+23%)

- 1株当たり利益:0.40ドル(+2.5%)

22年4Q決算(22年10月30日)

- 売上高:32.83億ドル(前年比−5.0%)✖️

- Grocery Products:9.34億ドル(+3.2%)

- Refrigerated Foods:17.59億ドル(−6.8%)

- Jennie-O Turkey Store:3.91億ドル(−14.8%)

- International:1.98億ドル(−1.7%)

- 営業利益:3.67億ドル(+2.8%)

- 純利益:2.80億ドル(−0.8%)

- 1株当たり利益:0.51ドル(+0%)◯

4Qの売上高は前年比−5%で32.83億ドル、営業利益は+2.8%で3.67億ドルでした。22年2Qや3Qと比較すると、4Qの売上は減速していますね。営業利益率は11.1%と少し持ち直していますね。

販売量も前年比−9.4%と急激に減速しています。

21年後半は経済再開が進み、加工や冷凍食品の売上が好調でしたね。これらの食品は、仕事が忙しい共働き世代に必要不可欠な消費財ですね。その反動で22年後半は減速してると思います。

23年通期の売上予想は、127.5億ドル(前年比+1.5%)と弱いです。

取締役会長兼社長兼最高経営責任者のジム・スニーは、次のように述べています。 「当社のチームは、前年比での成長に加えて、Planters® 事業の統合に成功し、6 つの戦略的優先事項を前進させ、困難な事業環境を克服するという大きな決意を示し、進化の次のステップに向けた基礎を築きました。グローバルなブランド企業として、Go Forward (GoFWD) イニシアチブです。」

「第 4 四半期に、当社のチームは希薄化後 1 株当たり利益を達成し、昨年の記録的な結果に匹敵する結果となりました。これには、1 週間の追加販売が含まれていました。これらの結果は、当社のブランドが引き続き健全であること、および当社が行った戦略的投資が継続していることをさらに示しています。成長を可能にしています。本源的売上高と本源的純売上高の伸びは、センターストアの食料品ポートフォリオとフードサービス事業の堅調な業績によってもたらされました。 Hormel® Black Label® ベーコン、SKIPPY® ピーナツ バター製品、SPAM® 製品、Hormel® チリ、Hormel Gatherings® パーティー トレイ、Lloyds® ミートなど、多くの小売ブランドや市場の製品の販売数量と売上 2 が増加しました。セグメント利益の伸びは、チームが限られた七面鳥の供給を効果的に管理し、運用実績を最大化したため、Jennie-O トルコ店セグメントによるものでした。また、サプライチェーン全体で生産能力を高め、主要な製品ラインの在庫を回復するために進歩を遂げました。」

参考:HORMEL FOODS 2022; EXPECTS CONTINUED SALES AND EARNINGS GROWTH IN FISCAL 2023

23年1Q決算(23年1月…)

23年1Q決算は、2月1日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ホーメルフーズ(HRL)の損益計算書は?

ホーメルフーズは84年に0.5ドルで上場しています。株価は08年以降に大きく上昇しています。20年3月は43ドルに下落し、22年12月は47ドル前後で推移しています。

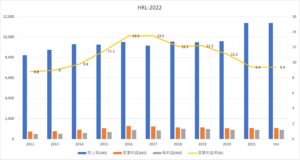

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上はコロナ後の21年に大きく上昇しています。経済再開により、加工食品や冷凍食品の需要が増している可能性が高いです。人々が再び職場に戻れば、これらの商品の需要は高いですね。

ただ、21年の営業利益率は9%と低い水準にあります。

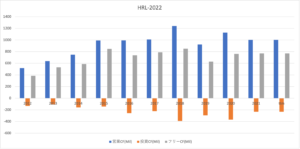

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は54%と高いですね。自社株買いはしてないが、BPSもEPSも安定しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、横ばいが縮小が続きます。安定して推移しているが、営業CFはあまり増えていません。食品業界は競合も多い上に、健康志向で加工食品の人気が落ちています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ホーメルフーズ(HRL)の注目ポイントは?

ホーメルフーズ(HRL)の注目ポイントを紹介します。

注目1:米国16位の食料メーカーで93億ドル?

世界の食品や飲料業界の売上高ランキングです。

業界最大手はスイスのネスレで、722億ドルの売上があります。2位は米国ペプシ(PEP)で666億ドル、3位はブラジルのJBSで525億ドル、4位はべるぎーのAnheuser-Buschで470億ドル、5位は米国コカコーラ(KO)です。

クラフトハインツは、世界13位で280億ドルの規模です。クラフトハインツの競合であるハーメルは、世界44位、米国16位で93億ドル規模です。海外売上比率は10%未満で、米国ローカル企業という立ち位置ですね。

では、食肉業界ではどのような位置付けにいるのでしょうか?

注目2:時価総額1位の食肉の生産企業である?

世界の食肉を生産する企業の時価総額です。

食肉で時価総額1位はハーメルで226億ドル規模です。2位はタイソンフーズ(TSN)で206億ドル、3位はブラジルのJBSと続きます。

牛肉、鶏肉、豚肉などは、1人あたり43キロが毎年消費されています。これは、61年から19キロも増加しています。食用の動物数は非常に多く、米国だけで300万頭以上の肉用牛が育てられています。これは、環境面においても世界的には大きな負担になっています。

では、ハーメルの事業別の売上高はどうでしょうか?

注目2:小売事業が売上比率の65%を占める?

ホーメルの事業別の売上高です。

売上比率が最も高い事業は小売で65%を占めています。次いで、レストランやホテル、飲食店などに提供するフードサービスが27%、スパムなどの海外事業が5%を占めています。ホーメルのスパムは、米軍基地の関係で沖縄にも広く普及しています。

ホーメルの主力製品は、ベーコンなどの加工食肉ですね。食肉だけではなく、ピーナツバター、メキシカン食品、ターキー、プロテインなど多岐に渡ります。他の食品大手と同様に、ブランドの買収を通じて競争力を高めています。

消費者の健康志向の需要増に伴い、代替肉にも進出しています。また、遺伝子組み換えなど、食の安全にも焦点を当てています。

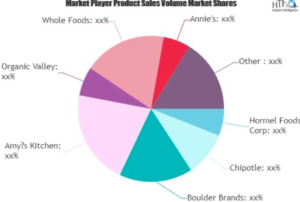

注目3:遺伝子組み換えではない食品で高いシェア?

遺伝子組み換えではない食品の市場シェアです。

先進国を中心に世界的に、消費者は健康志向に重視しています。遺伝子組み換えではない食品や、肉を使わない植物由来の代替肉の需要が増していますね。

食肉が主力製品であるホーメルフーズも、この分野に積極的に参入しています。競合となる企業には、メキシカンフードのチポトレ(CMG)、アマゾンが買収したホールフーズがあります。

参考:チポトレ・メキシカン・グリル(CMG)四半期決算|3Qは+21%に減速

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ホーメルフーズ(HRL)の銘柄分析

- 84年に上場した、米国1位の食肉企業である

- 主力製品は加工肉や冷凍食品で、経済再開で恩恵

- 海外比率は10%と低く、米国ローカル企業である

- 食肉市場は斜陽産業であり、代替肉の需要が増えてる

- 21年後半に売上は伸びるも、利益率は9%と低い

個人的には、ホーメルフーズは投資したい銘柄ではありません。

なぜならば、売上は伸び悩んでいる上に、利益率も低下しているからです。21年は経済再開もあり売上が上昇するも、営業利益率は9%まで低下しています。米国や欧州では、若者を中心に健康志向が増えています。

そのため、代替肉やオーガニック食品の需要が増しています

短期的には業績が上向いても、長期的には引き続き低迷する可能性は高そうです。ただ、多くの食品企業は代替肉の開発や、遺伝子組み換えがない製品にシフトしています。どのように食肉市場が変わっていくかに注目したいですね。

22年1月時点の予想PER24倍は割安だとは思いません。

欧州や米国の消費者は、植物由来の代替肉を求める人が増えています。ビヨンドミートは19年に上場した企業で、20年は3桁の売上成長率で伸びていましたね。

コメントを残す