ビヨンドミートは、コロナで業績が悪化した銘柄のひとつです。都市封鎖によりレストランが閉鎖され、3桁成長だった売上高は1桁に落ち込みました。23年1Qの売上は前年比−15%、2Qは−30%に減速しています。

- 「21年は経済活動再開で、再び3桁成長に戻すかもしれない…」

- 「コロナによる影響で、最高値から54%も暴落している…」

- 「植物性ミートは、27年に3.4倍の138億ドルに拡大する…」

ビヨンドミートは、植物由来の人工肉を製造する米国企業です。世界中で菜食主義者は増え続けており、健康食品でもある植物性ミートの需要は増えています。レストラン閉鎖で影響を受けているが、19年は前年比3.3倍で売上高が増えています。

個人的には、ビヨンドミートは投資したい銘柄ではありません。

なぜならば、黒字化に成功した19年でも、営業CFの赤字幅は拡大し続けていたからです。欧州や米国では健康意識が高まり、植物性ミートの市場は拡大しています。しかしながら、植物性ミートは競争が激しく儲からないビジネスの可能性もあります。

経済再開で恩恵を受ける銘柄だが、4Qは−1.2%に減速しています。

経済再開後の米国内の小売(店舗販売)と配送(レストラン)はマイナス成長に転じています。レストラン再開が進むも、なぜか同社の業績は不調ですね。海外事業は好調だったが、世界経済も回復し4Qは大きく減速していますね。

- ビヨンドミートの4半期決算(23年4-6月)は?

- ビヨンドミートの過去10年間の売上高や営業利益は?

- 売上高は3桁成長でも、投資するべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ビヨンドミート(BYND)の四半期決算は?

ビヨンドミート(BYND)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:0.79億ドル(前年比−20%)

- 営業利益:—億ドル(—%)

- 純利益:−0.66億ドル(+16%)

- 1株当たり利益:−1.05ドル(+17%)

23年1Q決算(23年3月30日)

- 売上高:1.02億ドル(前年比−15%)

- 営業利益:—億ドル(—%)

- 純利益:−0.59億ドル(+41%)

- 1株当たり利益:−0.92ドル(+41%)

23年2Q決算(23年6月30日)

- 売上高:1.02億ドル(前年比−30%)✖️

- U.S net Revenue:0.61億ドル(−40%)

- Retail:0.48億ドル(−38%)

- Foodservice:0.12億ドル(−45%)

- International:0.40億ドル(−47%)

- Retail:0.19億ドル(−15%)

- Foodservice:0.20億ドル(−1%)

- 営業利益:−0.53億ドル(前年度−0.89億ドル)

- 純利益:−0.53億ドル(前年度−0.97億ドル)

- 1株当たり利益:−0.83ドル(前年度−1.53ドル)○

2Qの売上高は前年比−30%で1.02億ドル、営業利益は−0.53億ドルでした。22年4Qと23年1Qに続き、2Qの売上も減速していますね。営業利益率は−52%と過去5年で最も悪い数値ですね。

同社はコロナ禍は配送事業、経済再開後は店舗売上で恩恵を受けます。しかしながら、23年も伸び悩みます。

23年通期の売上予想は、3.70億ドルに引き下げています。

23年3Q決算(23年9月…)

23年3Q決算は、11月8日に公開予定です。

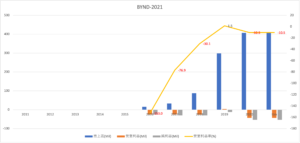

では、売上高や営業利益の10年間の推移はどうでしょうか?

ビヨンドミート(BYND)の10年の損益計算書は?

ビヨンドミートは19年4月に66ドルで上場しました。その後すぐに最高値234ドルを付けるも、コロナによる都市封鎖で業績は低迷しています。23年8月は13ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は20年に大きく減速しています。コロナによる都市封鎖で、業務用向けの売上高が急落したからです。ただし、19年は前年比3.3倍で拡大し、黒字化に成功するなど好調でしたね。

経済活動が再開する21年にどうなるか注目したいですね。

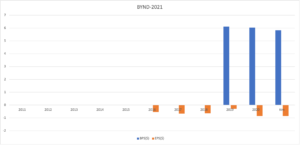

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいで推移しています。自己資本比率は78%と倒産を危険視する水準ではありません。EPSはコロナ以前から赤字が続いています。

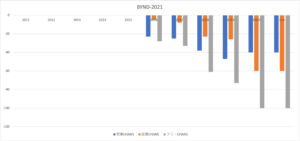

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、毎年赤字幅が拡大していますね。植物性肉の製造は、研究開発も必要で投資CFを必要とするビジネスです。

営業CFが拡大し続けるのは、競合企業が多く競争が激化してる可能性が高いです。米国内での競合は、非上場企業のインポッシブル・フーズです。また、中国でも植物性肉の製造に積極的で、ライバル企業が増えています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ビヨンドミート(BYND)の注目すべきポイントは?

ビヨンドミート(BYND)に投資する上で注目すべきポイントを紹介します。ビヨンドミートは、植物由来の人工肉を製造する米国企業です。世界中で菜食主義者は増え続けており、健康食品でもある植物性ミートの需要は増えています。

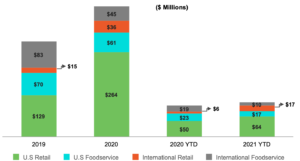

注目1:小売店舗の販売が売上高の65%を占める?

参考:BEYOND MEAT Investor Presentation

ビヨンドミートの事業別の売上高推移です。

20年に売上高が最も大きいのは小売店舗で2.64億ドル、全体の65%を占めます。業務用のフードサービスは15%、海外の売上比率は19%です。コロナ禍はフードサービスの売上高が減少し、逆に小売店舗が増加しています。

では、ビヨンドミートが製造する人工肉はどれくらいの市場規模があるのでしょうか?

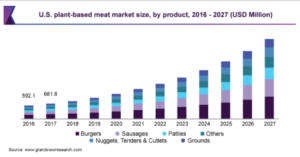

注目2:植物性ミートは27年には3.4倍の138億ドル?

米国内の植物性ミートの市場規模の推移です。

20年の植物性ミートの市場規模は40億ドルと試算されています。27年までに年率19.4%で拡大し、3.4倍の138億ドルになる予想です。植物性ミートは繊維、ビタミンC、鉄分を多く含みカロリーが低く、消費者の需要は増しています。

では、従来の肉や植物性ミートは、将来的にどのように推移するのでしょうか?

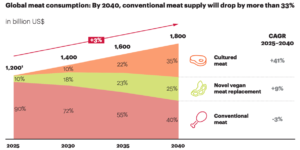

注目3:40年には植物性ミートが25%に増加する?

培養肉、植物由来の代替肉、従来の肉の将来の割合予測です。ミート市場は年率3%で拡大し、40年に1.8兆ドル規模になります。

25年時点では、従来肉の割合は90%、植物性ミートは10%だけです。しかし、40年には従来肉は40%まで落ち込み、植物性ミートが25%、培養肉は35%に増加すると予想しています。培養肉とは、可食部の細胞を組織培養した肉です。

植物性ミートや培養肉は、世界中で広く普及する事が予想されますね。欧州では肉を食べないビーガン用のレストランが右肩上がりで増えています。

注目4:欧州ビーガンレストランは19年に2662店?

欧州のビーガンレストランとビーガンの推移です。一般的なベジタリアンが肉や魚を食べないのに加え、ビーガンは卵・乳製品・はちみつも口にしない完全菜食主義者です。

2007年には、ビーガンレストランは85店舗だけでした。もちろん、カウントされていない店舗もあると思います。19年には31倍の2662店舗まで増えていますね。インドでは宗教的な理由で人口の半分が肉を食べません。

健康意識が高い欧州のビーガンは、米国にも波及していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ビヨンドミート(BYND)の四半期決算は?

- 19年4月に上場した、植物性ミートを製造する米国企業

- 米国店舗が売上高の65%、業務用が15%、海外が19%

- コロナ以前の19年売上高は、前年比で3.3倍に成長してた

- レストラン閉鎖で、売上高の半分だった業務用が急落する

- 19年の営業利益率は1.5%だが、20年は−10%に減速

- 中国国内でも植物性肉の製造が活発化し、競争が激化してる

個人的には、ビヨンドミートは投資したい銘柄ではありません。

なぜならば、黒字化に成功した19年でも、営業CFの赤字幅は拡大し続けていたからです。欧州や米国では健康意識が高まり、植物性ミートの市場は拡大しています。しかしながら、植物性ミートは競争が激しく儲からないビジネスの可能性もあります。

経済再開で恩恵を受ける銘柄だが、21年3Qは+13%に減速しています。

経済再開後の米国内の小売(店舗販売)と配送(レストラン)はマイナス成長に転じています。レストラン再開が進むも、なぜか同社の業績は不調ですね。海外事業は+168%と好調だが、売上比率は大きくはありません。

4Qの売上予想も前年比−5%とさらに弱いです。

コロナ禍からの経済回復で逆張り投資するならば、冬物服アパレルのカナダグースがお勧めです。コロナによる店舗閉鎖で業績は落ち込むも、中国やEコマースの売上高は力強く伸びています。ブランド力が高いため、経済再開でも恩恵を受ける銘柄です。

コメントを残す