チポトレ・メキシカン・グリルは、近年最も急成長してるカジュアル飲食店です。コロナ禍では一時的に減速するも、21年は急回復していますね。23年2Qの売上成長率は+13%、3Qは11%に減速しています。

- 「06年に45ドルで上場、株価は33倍に高騰してる…」

- 「店舗数は2900店、13年で4倍に急拡大してる…」

- 「健康志向は追い風で、営業利益率は15%と高い…」

チポトレ・メキシカン・グリル(CMG)は、米国で急拡大してるカジュアル店です。世界的な健康志向は追い風で、店舗数は2900点と13年で4倍にも増えています。食中毒問題で16年に減速するも、清潔感を重視し復活しています。

個人的には、チポトレは投資したい銘柄ではありません。

なぜならば、急成長してる飲食企業だが、競争が激しい分野で不確定要素も大きいからです。営業利益率は10%と高いが、ロイヤリティ販売してるマクドナルド(MCD)やKFCのヤムブランド(YUM)と比較すると弱いです。

ただ、健康志向は追い風でまだまだ店舗数を増やします。同社によると、店舗数は22年に2900店、長期的には7000店を想定しています。

店舗の大半は米国市場にあるが、カナダ、英国、フランス、ドイツ、それから日本にも進出しています。マクドナルドやヤムブランドの店舗数の10分の1にも満たず、まだまだ成長余力は高いです。素材にこだわっているため、一般大衆向けではないが、先進国では伸ばしそうですね。

ただ、23年11月時点の予想PERは49倍で、積極的に購入したい局面ではありません。株価が大きく下落すれば投資を検討したいです。

- チポトレの4半期決算(23年7-9月)は?

- チポトレの過去10年間の売上高や営業利益は?

- 新興地域で売上を増やすも、利益率は12%と低い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

チポトレ(CMG)の四半期決算は?

チポトレ(CMG)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:23.69億ドル(前年比+17%)

- 営業利益:3.67億ドル(+93%)

- 純利益:2.92億ドル(+84%)

- 1株当たり利益:10.50ドル(+87%)

23年2Q決算(23年6月30日)

- 売上高:25.14億ドル(前年比+13%)✖️

- Food and beverage:24.97億ドル(+13%)

- Delivery Service:0.17億ドル(−16%)

- 営業利益:4.31億ドル(+27%)

- 純利益:3.41億ドル(+31%)

- 1株当たり利益:12.32ドル(+33%)◯

23年3Q決算(23年9月30日)

- 売上高:24.71億ドル(前年比+11%)◯

- Food and beverage:24.56億ドル(+11%)

- Delivery Service:0.15億ドル(−11%)

- 営業利益:3.94億ドル(+16%)

- 純利益:3.13億ドル(+21%)

- 1株当たり利益:11.32ドル(+23%)◯

3Qの売上高は前年比+11%で24.71億ドル、営業利益は+16%で3.94億ドルでした。23年1Qや2Qと比較すると、3Qは減速していますね。営業利益率は15.9%と高いですね。

他の外食企業と同様に、コロナ禍で大きくダメージを受けました。

しかし、21年には前年比で力強い回復が続きます。22年以降は原料高や人件費増の影響をどれくらい受けるかに注目したいですね。23年3Qも既存店舗の売上高は、5.0%と好調が続いていますね。

また、23年も255店舗前後を増やすといいます。

・総収益は 11.3% 増加して 25 億ドルになりました

・既存レストラン売上高5.0%増

・営業利益率は16.0%となり、15.1%から上昇しました。

・レストラン レベルの営業利益率は 26.3% 1 で、100 ベーシス ポイント増加しました。

・希薄化後1株当たり利益は11.32ドルとなり、9.20ドルから23.0%増加した。 企業再編関連費用による税引後影響0.04ドルを除いた調整後希薄化後1株当たり利益は11.361ドルとなり、9.511ドルから19.5%増加した。

・チポットレーンを含む 54 店舗に 62 店舗のレストランを新規オープン「カスタマイズされたおいしい料理を素晴らしいおもてなしとともに迅速に提供するというチポトレの価値提案は、これまで以上に強力であり、それが持続的な取引のプラスの成長などの素晴らしい成果につながっています。当社は引き続き優秀な人材の育成、おいしい料理の準備、迅速な処理能力に注力しており、それが当社のさらなる強化につながります」 チポトレの会長兼最高経営責任者(CEO)のブライアン・ニコル氏は次のように述べています。

23年4Q決算(23年12月…)

23年4Q決算は、1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

チポトレ(CMG)の損益計算書は?

チポトレは06年に45ドルで上場しています。株価は18年以降に力強く上昇していますね。20年3月は465ドルに下落するも、23年11月は1806ドル前後で推移しています。

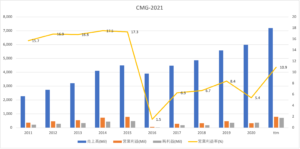

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、16年以降から売上は再び成長軌道に乗っています。16年は食中毒問題で大きく売上と利益を落としています。清潔感のある店舗や健康志向は追い風で、21年は過去最高益を記録しています。

営業利益率も飲食業界では10%と高い数値です。

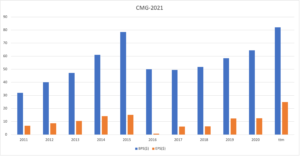

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は34%と悪くはありません。自社株買いにも積極的で、16年以降はよく伸びていますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、16年以降は好調です。店舗拡大で投資CFは少なくないが、営業CFはよく伸びています。競争が激しい飲食業界で、よく伸びている企業のひとつです。

では、私たち投資家はどのように判断すれば良いのでしょうか?

チポトレ(CMG)の注目ポイントは?

チポトレ(CMG)の注目ポイントを紹介します。

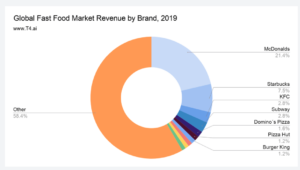

注目1:マクドナルドが業界1位で21.4%のシェア?

19年時点のファーストフードの市場シェアです。

最大のファーストフードは、マクドナルドで21.4%のシェアを獲得しています。次いで、2位がスターバックス(SBUX)で7.5%、3位はKFCやピザハット、タコベルを保有するヤムブランズ(YUM)、4位はサブウェイが2.8%、5位はドミノピザ(DPZ)が1.6%と続きます。

競争が激しい飲食において、マクドドナルドが断トツで高いシェアを持ちますね。2位のスターバックスは、中国市場に進出し急成長しています。

参考:スターバックス(SBUX)四半期決算|3Qは+31%に減速

チポトレはランク外だが、近年最も注目されている外食企業です。

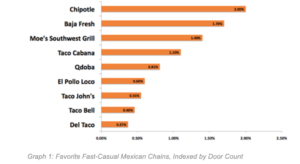

注目2:チポトレは最も人気が高いカジュアル店?

参考:Chipotle Voted America’s Favorite Fast-Casual Mexican Chain

米国で人気のファストカジュアルメキシコチェーンの投票結果です。

清潔な店舗で健康志向が強いチポトレは、近年最も人気が高いカジュアル店のひとつです。調査結果では1位で2%のシェアを獲得しています。ケンタッキーを保有するヤムブランド(YUM)のタコベルは8位にランクインしていますね。

では、店舗数はどれくらい増えているでしょうか?

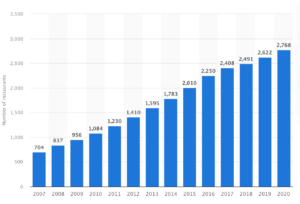

注目3:店舗数は22年には2900店まで拡大?

07年以降のチポトレの店舗数の推移です。

チポトレはこれまでに順調に店舗を拡大しています。07年に704店舗から、20年には4倍の2768店舗、22年には2900店舗まで増えています。店舗の多くは米国だが、カナダ、英国、フランス、ドイツにも進出しています。

日本にも進出しており、都内に数10店舗がオープンしています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:チポトレ(CMG)の銘柄分析

- 06年に上場した、北米で人気のメキシコ料理

- 店舗数は2900店と、13年で4倍にも拡大

- 食中毒で16年に失速、清潔感重視で復活を果たす

- 営業利益率は10%、飲食業界では高い水準にある

- 大手チェーン店の10分の1、成長余力は高く期待

個人的には、チポトレは投資したい銘柄ではありません。

なぜならば、急成長してる飲食企業だが、競争が激しい分野で不確定要素も大きいからです。営業利益率は10%と高いが、ロイヤリティ販売してるマクドナルド(MCD)やKFCのヤムブランド(YUM)と比較すると弱いです。

ただ、健康志向は追い風でまだまだ店舗数を増やします。同社によると、店舗数は22年に2900店、長期的には7000点を想定しています。

店舗の大半は米国市場にあるが、カナダ、英国、フランス、ドイツ、それから日本にも進出しています。マクドナルドやヤムブランドの店舗数の10分の1にも満たず、まだまだ成長余力は高いです。素材にこだわっているため、一般大衆向けではないが、先進国では伸ばしそうですね。

ただ、22年1月時点の予想PERは43倍で、積極的に購入したい局面ではありません。株価が大きく下落すれば投資を検討したいです。

上場してる米国企業では、同じカテゴリの競合は少ないです。メキシコカンフードとしてはタコベルを保有するヤム、健康志向が強いサブウェイかもしれません。スターバックスのように、中国市場にも参入するならば大きく成長する可能性は高いです。

コメントを残す