クレジットカード決済を提供するビザは、経済再開で最も恩恵を受ける銘柄ですね。21年後半は外出規制が緩和され、買い物で外に出る人が増えています。23年2Qは前年比+14%、3Qは+13%に減速していますね。

- 「06年に4ドルで上場、株価は93倍に高騰してる…」

- 「世界市場は2社が独占、MAは3位で16%を占める…」

- 「海外売上比率が79%、営業利益率は53%と高い…」

マスターカード(MA)は、世界3位のカード決済会社の米国企業です。世界最大は中国のユニオンペイ、2位はビザ(V)で実質的には米国2強です。EC小売企業のアマゾン、ネット決済のペイパル、BNPLなどの新興勢力はあるも、その牙城は簡単には崩れません。

個人的には、マスターカードは投資したい銘柄のひとつです。

なぜならば、世界カード決済市場を独占し、収益性が高いビジネスモデルだからです。売上も利益も右肩が上がりで、21年の営業利益率は53%と高いです。業界最大手ビザとの違いは、海外比率が79%と高く欧州市場に強いことです。

長期的な懸念材料は、ネット決済の移行やBNPLの台頭です。

特に、資金力があるアマゾンなど大手小売企業の参入は悲観材料です。アマゾンは英国でビザと提携を解消するなど競争が激化しています。また、オンラインやモバイル決済市場は拡大しペイパル(PYPL)が存在感を強めています。他にも、新たなBNPL(後払い決済サービス)市場もあります。

それでも、22年時点では大手2社の競争優位性は薄れていません。世界中の実店舗と提携しており、アジアやアフリカ、南米地域ではまだ伸び代が高いです。乗り換えコストは高く、カード決済企業もオンラインへ移行しています。

23年11月時点の予想PERは30倍は割高ではありません。

- マスターカードの4半期決算(23年7-9月)は?

- マスターカードの過去10年間の売上高や営業利益は?

- ネット決済やBNPLなど、22年は競争が激化する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

マスターカード(MA)の四半期決算は?

マスターカード(MA)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:57.48億ドル(前年比+11%)

- 営業利益:—億ドル(—%)

- 純利益:23.61億ドル(−10%

- 1株当たり利益:2.80ドル(+1%)

23年2Q決算(23年6月30日)

- 売上高:62.69億ドル(前年比+14%)◯

- APMEA:5720億ドル(+3%)

- Canada:660億ドル(+2%)

- Europe:7310億ドル(+20%)

- Laten America:1810億ドル(+18%)

- United State:7170億ドル(+5%)

- 営業利益:36.56億ドル(+21%)

- 純利益:28.45億ドル(+25%)

- 1株当たり利益:3.00ドル(+28%)◯

23年3Q決算(23年9月30日)

- 売上高:65.33億ドル(前年比+13%)✖️

- APMEA:5690億ドル(+2.9%)

- Canada:660億ドル(+4.4%)

- Europe:7580億ドル(+22.3%)

- Laten America:1920億ドル(+25.3%)

- United State:7200億ドル(+5.3%)

- 営業利益:38.44億ドル(+23%)

- 純利益:31.98億ドル(+27%)

- 1株当たり利益:3.39ドル(+31%)◯

3Qの売上高は前年比+13%で65.33億ドル、営業利益は+23%で38.44億ドルでした。23年1Qや2Qに続き、3Qの売上も好調ですね。営業利益率は58.8%と十分に高いですね。

米国外の売上比率が、79%と高いのが特徴でビザとの違いです。経済再開に伴い、オフラインで買い物をする人が増えていますね。

クロスボーダー取引も+21%と好調ですね。

「当四半期も堅調な事業基盤と消費者支出の継続的な回復力を反映して、力強い収益と利益の成長を達成しました。 当社の国境を越えた取引額は 21% 増加しました1。これは、旅行および旅行以外の国境を越えた支出の継続的な好調を反映しています」とマスターカード CEO のマイケル・ミーバッハ氏は述べています。 「マクロ経済的および地政学的な不確実性は依然として高いものの、当社の多角的なビジネスモデルにより、決済とサービスにおける大きな機会を十分に活用できる立場にあります。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マスターカード(MA)の損益計算書は?

マスターカード(MA)は06年に4ドルで上場しています。株価は常に右肩上がりで最高値を更新し続けていますね。20年3月は203ドルに下落するも、23年11月は364ドル前後で推移しています。

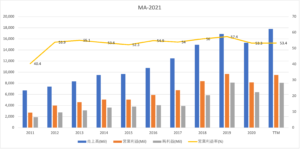

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は綺麗に右肩上がりで伸びています。21年の営業利益率は53.4%と高く、依然として競争力が高いことを示していますね。

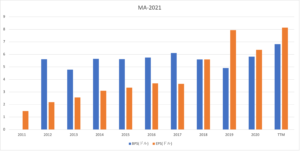

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は18%と低いが問題はないですね。自社株買いに積極的で、BPSもEPSも安定して推移しています。

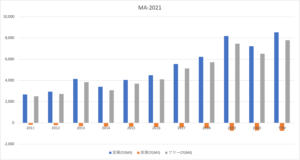

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。投資CFは少なく、ビザと同様に優良ビジネスであることを示しています。米国2社が市場を独占しており、実質的にはこの2社は競争していません。

では、私たち投資家はどのように判断すれば良いのでしょうか?

マスターカード(MA)の注目ポイントは?

マスターカード(MA)の注目ポイントを紹介します。

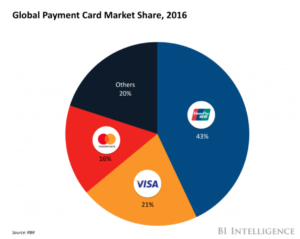

注目1:米国MAは世界3位で16%のシェアを持つ?

16年時点の世界的なクレジットカードのシェアです。

世界最大のクレジットカード会社は、中国のユニオンペイで43%を占めます。世界2位は米国のビザで21%、マスターカード(MA)は16%と続きます。マスターカードは欧州に強く、海外売上比率は79%と高いのが特徴です。

ユニオンペイは競合がいない中国の利用者が99%を占めています。そのため、実質的には、ビザとマスターカードが世界2強だと言えます。EC大国である中国は、非キャッシュの利用率が米国よりも高く、米国2社は新たに参入しています。

参考:ビザ(V)の四半期決算|21年4Qは前年比+28%に加速

では、挑戦者であるオンライン決済はどれくらいシェアを伸ばしてるでしょうか?

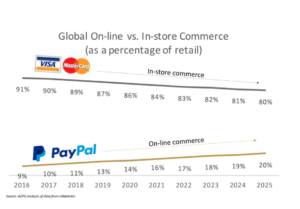

注目2:オンライン決済は25年に20%に上昇?

実店舗とオンライン決済の比率です。

世界的なトレンドとして、ECやモバイルなどのオンライン決済が広く浸透しています。オンライン決済ではペイパル(PYPL)が一強でシェアを伸ばしていますね。16年に9%だった決済比率は、25年には20%まで上昇します。対照的に、実店舗での決済は91%から80%に低下します。

では、米国内でのEC比率はどのように推移してるでしょうか?

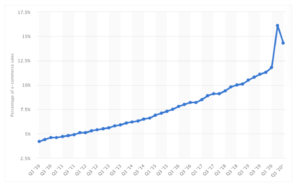

注目3:米国EC化率はコロナ禍で14.3%に上昇?

米国ECのEC化率の推移です。

19年の米国ECの売上高は3431億ドル、24年には4765億ドルに達する見込みです。コロナ禍の20年は米国のEC化を進め、一時的には14.3%まで急上昇しています。ペイパルはこうした状況で恩恵を受ける銘柄ですね。EC化率は中国が最大で44%と最もオンライン決済が浸透しています。

では、Eコマースの主要決済プレーヤーはどうでしょうか?

注目4:EC決済は競合が多く競争が激化する?

Eコマース決済企業の市場シェアです。

Eコマースの決済でシェアが大きいのは、中国UnionPay、アメリカンエキスプレス(AXP)、マスターカード(MA)の3社ですね。他には、ペイパルやビザ、中国企業のアリペイやテンぺイがランクインしています。伝統的なクレジット企業に加えて、ネット決済に強いハイテク企業も参入しています。

クレジットカード決済と比較して、ネット決済は競争が激化しそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マスターカード(MA)の決算は?

- 06年に上場した、世界2位のカード決済企業である

- 最大手米国ビザと2社で、世界市場を寡占化している

- マスターカードは、海外比率が79%で欧州に強い

- 世界の最大手は中国ユニオンペイだが、国内のみ展開

- 新興企業や市場はあるも、利益率は50%を超えている

- アジア、アフリカ、南米など、まだまだ開拓市場は大きい

- 大手アマゾンや中国ハイテク企業、ペイパルが競合である

個人的には、マスターカードは投資したい銘柄のひとつです。

なぜならば、世界カード決済市場を独占し、収益性が高いビジネスモデルだからです。売上も利益も右肩が上がりで、21年の営業利益率は53%と高いです。業界最大手ビザとの違いは、海外比率が79%と高く欧州市場に強いことです。

長期的な懸念材料は、ネット決済の移行やBNPLの台頭です。

特に、資金力があるアマゾンなど大手小売企業の参入は悲観材料です。アマゾンは英国でビザと提携を解消するなど競争が激化しています。また、オンラインやモバイル決済市場は拡大しペイパル(PYPL)が存在感を強めています。他にも、新たなBNPL(後払い決済サービス)市場もあります。

それでも、22年時点では大手2社の競争優位性は薄れていません。世界中の実店舗と提携しており、アジアやアフリカ、南米地域ではまだ伸び代が高いです。乗り換えコストは高く、カード決済企業もオンラインへ移行しています。

22年1月時点の予想PERは34倍は割高ではありません。

マスターカードの最大のライバルは、ビザではなくペイパルですね。ペイパルはネット決済の6割を占め、EC時代に合わせて急激にシェアを伸ばしています。カード決済企業は、どれくらいシェアを奪われるかに注目したいですね。

コメントを残す