世界最大のファーストフード店であるマクドナルドは、コロナ禍からの回復で恩恵を受けられる銘柄ですね。20年は売上が減少するも、21年からは力強い回復が続いています。21年3Qの売上は前年比+14%、4Qは+13%、22年1Qは+11%に減速しています。

- 「84年に3.2ドルで上場、株価は80倍に高騰してる…」

- 「ファーストフード1位で、21.4%のシェアを獲得…」

- 「北米外の売上比率が66%、人口増の恩恵を受けられる…」

マクドナルド(MCD)は、世界最大のファーストフード店ですね。世界119カ国に進出し、39,680店舗を展開しています。フランチャイズのロイヤル収入を販売することで、営業利益率は40%を超えています。

個人的には、マクドナルドは投資したい銘柄でありません。

なぜならば、すでに成熟企業になっており、13年をピークに売上は伸びていないからです。売上の56%はロイヤル収入によるもので、量よりも質に経営転換しています。そのため、今後も大きく売上が増えることは期待できません。

また、世界的な健康志向の流れは、同社には逆風ですね。

自社株買いや配当に積極的で、債権的な安定銘柄に落ち着いていますね。マクドナルドの地位が今後数年で揺らぐことはなく、安定して保有できる銘柄のひとつです。そのため、配当目的ならば投資したい銘柄ですね。

22年5月時点の予想PER25倍は割高ではありません。

- マクドナルドの4半期決算(22年1-3月)は?

- マクドナルドの過去10年間の売上高や営業利益は?

- 売上は減少しているが、営業利益率は42%と高い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

マクドナルド(MCD)の四半期決算は?

マクドナルド(MCD)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:62.01億ドル(前年比+14%)

- Company-operated restaurants:25.98億ドル(+13%)

- franchised restaurants:35.10億ドル(+15%)

- US:+9.6%

- International Operated Markets:+13%

- International Developmental Licensed Market:+16%

- 営業利益:27.88億ドル(+17%)

- 純利益:21.50億ドル(+21%)

- 1株当たり利益:2.86ドル(+21%)

21年4Q決算(21年12月31日)

- 売上高:60.09億ドル(前年比+13%)✖️

- Company-operated restaurants:25.38億ドル(+14%)

- franchised restaurants:33.91億ドル(+14%)

- US:+7.5%

- International Operated Markets:+16%

- International Developmental Licensed Market:+14%

- 営業利益:23.97億ドル(+12%)

- 純利益:16.38億ドル(+19%)

- 1株当たり利益:2.18ドル(+18%)✖️

22年1Q決算(22年3月31日)

- 売上高:56.65億ドル(前年比+11%)◯

- Company-operated restaurants:23.02億ドル(+7%)

- franchised restaurants:32.62億ドル(+13%)

- US:+3.5%

- International Operated Markets:+20.4%

- International Developmental Licensed Market:+14.7%

- 営業利益:23.12億ドル(+1%)

- 純利益:11.04億ドル(−28%)

- 1株当たり利益:1.48ドル(−28%)◯

1Qの売上高は前年比+11%で56.65億ドル、営業利益は+1%で23.12億ドルでした。21年3Qや4Qに続き、22年1Qも少し減速気味です。営業利益率は過去最高の41%と高いですね。

他の外食企業と同様に、コロナ禍で大きくダメージを受けました。しかし、ドライブスルーやデリバリーを通じて、比較的に早い段階で回復が進みます。米国市場だけではなく、海外や新興国でも売上が回復していました。

しかし、経済再開後の4Qは中国やオーストラリアで低調だったと言います。また、米国での賃上げや原料高の影響も受けたと言います。

22年2Q決算(22年6月…)

22年2Q決算は、7月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マクドナルド(MCD)の損益計算書は?

マクドナルドは84年に3.2ドルで上場しています。株価は上昇し続け、常に最高値を更新し続けていますね。20年3月は137ドルに下落するも、22年5月は254ドル前後で推移しています。

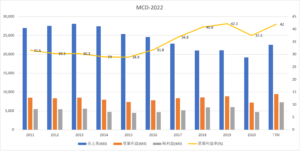

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は13年をピークに減少が続きます。世界119カ国に4万店舗進出し、成長余力は大きくはありません。近年はフランチャイズ権利を販売することで、利益率を高めています。

21年は売上も利益も急回復していますね。

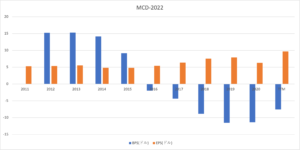

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は−10%だが、経営的には特に問題ありません。自社株買いにも積極的で、EPSは順調に伸びています。

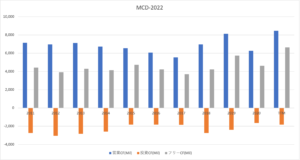

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、あまり伸びていません。ただ、設備投資に対して、十分な営業CFを稼いでいるといえますね。競争が激しい飲食業界において、特異なポジションにあります。

では、私たち投資家はどのように判断すれば良いのでしょうか?

マクドナルド(MCD)の注目ポイントは?

マクドナルド(MCD)の注目ポイントを紹介します。

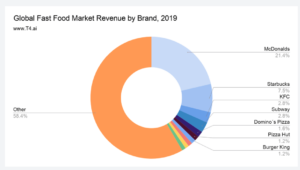

注目1:ファーストフード1位で21.4%のシェア?

19年時点のファーストフードの市場シェアです。

最大のファーストフードは、マクドナルドで21.4%のシェアを獲得しています。次いで、2位がスターバックス(SBUX)で7.5%、3位はKFCやピザハット、タコベルを保有するヤムブランズ(YUM)、4位はサブウェイが2.8%、5位はドミノピザ(DPZ)が1.6%と続きます。

競争が激しい飲食において、マクドドナルドが断トツで高いシェアを持ちますね。2位のスターバックスは、中国市場に進出し急成長しています。

参考:スターバックス(SBUX)四半期決算|3Qは+31%に減速

では、地域別の売上高はどうでしょうか?

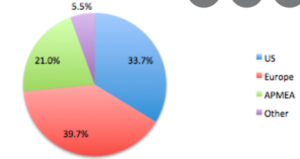

注目2:欧州の売上比率が39.7%と高い?

15年時点の地域別の売上高です。

売上比率が最も高いのは欧州で39.7%を占めています。次いで、米国が33.7%、アジア太平洋と中東地域が21%と続きます。他の外食企業と比較して、アジア地域にも十分に進出していますね。

人口増の恩恵を受けられるが、売上高は13年をピークに伸びていません。では、ファーストフードの市場規模はどれくらいでしょうか?

注目3:年率4%で拡大し22年に6910億ドル?

ファーストフード業界の市場規模です。

20年時点の市場規模は6630億ドル、年率4%で拡大し22年には6910億ドルになると試算されています。これは、コロナ以前に予想されたが、市場が拡大するのは変わらないですね。先進国の人口減少や健康志向の高まりがあるも、ファーストフード業界は引き続き成長します。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マクドナルド(MCD)の銘柄分析

- 84年に上場した、世界1位の米国飲食企業である

- 世界119カ国に進出し、39,680店舗を展開

- ロイヤル収入が売上55%、営業利益率は40%

- 不採算部門を売却し、高収益企業へ展開している

- 健康志向は逆風だが、ファーストフード業界は拡大

個人的には、マクドナルドは投資したい銘柄でありません。

なぜならば、すでに成熟企業になっており、13年をピークに売上は伸びていないからです。売上の56%はロイヤル収入によるもので、量よりも質に経営転換しています。そのため、今後も大きく売上が増えることは期待できません。

また、世界的な健康志向の流れは、同社には逆風ですね。

自社株買いや配当に積極的で、債権的な安定銘柄に落ち着いていますね。マクドナルドの地位が今後数年で揺らぐことはなく、安定して保有できる銘柄のひとつです。そのため、配当目的ならば投資したい銘柄ですね。

22年1月時点の予想PER25倍は割高ではありません。

ファーストフード2位のスターバックスは、3.38万店舗を運営しています。中国やアジア市場にも積極的に参入し、まだまだ成長を続ける企業です。営業利益率は17%と、外食産業の中では特出して高いです。

コメントを残す