アルコールを販売するディアジオは、経済再開で期待される銘柄のひとつですね。スピリッツ系に強みがあり、新興国の人口増で恩恵を受ける銘柄でもあります。20年4Qは−4%だが、経済再開後の21年2Qは+28%と好調です。

- 「91年に27ドルで上場、株価は8倍に高騰してる…」

- 「スピリッツ系に強く、世界シェア1位で13%を獲得…」

- 「スピリッツの消費量は増え、新興国で成長余力が大きい…」

ディアジオ(DEO)は、スピリッツ系に強みがあり世界1位の英国企業です。スピリッツ系は市場規模が小さく、ビールの8%しかありません。しかし、ビール消費量は年々低下しており、ビール業界は寡占化が進みます。対照的に、スピリッツは19年に+14%で拡大しており、まだまだ寡占化が進んでいない業界です。

個人的には、ディアジオは投資したい銘柄のひとつです。

なぜならば、ブランドが確立されており、営業利益率は29%と高いからです。スピリッツ市場の13%を獲得するも、まだまだ寡占化されていません。そのため、買収を通じて規模を拡大し、新興国にも販路を広げることが期待できます。

短中期的には、経済再開にも伴い業績は上向きそうです。

変異株などの懸念はあるも、英国では世界に先駆けて行動規制を緩和しています。中国などのアジアもこの流れに続くならば、しばらくは好業績が続きますね。22年1月時点の予想PER28倍は割高ではありません。

- ディアジオの4半期決算(21年9-11月)は?

- ディアジオの過去10年間の売上高や営業利益は?

- スピリッツ市場は+14%で拡大、22年も好調が続く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ディアジオ(DEO)の四半期決算は?

ディアジオ(DEO)の四半期決算を紹介します。

20年4Q決算(20年12月30日)

- 売上高:34.37億ドル(前年比−4%)

- 営業利益:11.28億ドル(−9%)

- 純利益:7.90億ドル(−15%)

- 1株当たり利益:0.34ドル(−12%)

21年2Q決算(21年6月30日)

- 売上高:29.30億GBP(前年比+28%)

- Spirits:81%

- Beer:13%

- Ready to drink:4%

- 営業利益:7.48億GBP(+50%)

- 純利益:5.40億GBP(+336%)

- 1株当たり利益:0.23GBP(+330%)

2Qの売上高は前年比+28%で29.30億GBP、営業利益は+50%で7.48億GBPでした。20年4Qと比較して、2Qは売上も利益も加速しています。営業利益率は25%と過去10年で最も低いです。

経済再開に伴い、アルコール業界の動向が注目されますね。

コロナによる経済停止では自宅でお酒を飲む人が増えましたね。しかし、経済再開する21年後半以降は、レストランなど外出先で飲む人が増えます。

21年4Q決算(21年12月…)

21年4Q決算は、2月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ディアジオ(DEO)の損益計算書は?

ディアジオは91年に27ドルで上場しました。緩やかながらも順調に株価は上昇していますね。20年3月は104ドルに低下するも、22年1月は211ドル前後で推移しています。

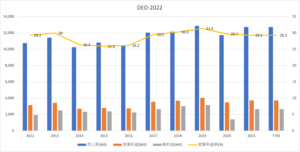

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は緩やかに上昇しています。ただ、営業利益率は30%と高く、ブランドが確立されていますね。ビールと比較してスピリッツ類は寡占化が進んでおらず、今後も買収を通じて事業規模を拡大しそうです。

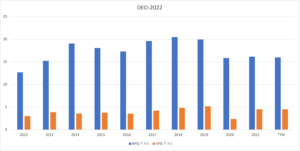

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は22%と低くはありません。BPSもEPSも安定して推移していると言えます。

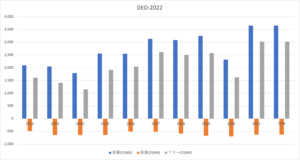

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、緩やかに上昇傾向にあります。20年はコロナ禍で営業CFが減少するも、21年はすぐに回復していますね。新興国は未成熟で、まだ海外展開する余地はあります。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ディアジオ(DEO)の注目ポイントは?

ディアジオ(DEO)の注目ポイントを紹介します。

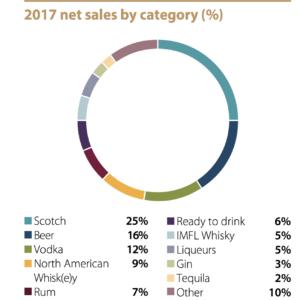

注目2:スピリッツ類が売上比率の81%を占める?

ディアジオの売上構成率です。

売上比率が最も大きいのはスピリッツ類で、全体の81%を占めています。次いで、ビールが20%、チューハイなどの乾杯ドリンクが5%を占めています。スピリッツ類の内訳を見ると、スコッチが25%、ウオッカが12%など、蒸留酒に強いですね。

市場が縮小し寡占化が進むビール業界と比較して、業界が拡大しているスピリッツ産業は寡占化されていません。では、ディアジオはどれくらい市場シェアを獲得しているのでしょうか?

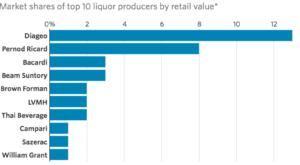

注目2:ディアジオは世界1位で13%のシェア?

リキュール類の主要企業の市場シェアです。

リキュールやスプリッツ系は、ビールと比較して8%前後のシェアしかありません。そのため、低迷が続くビール業界と比較して寡占化が進んでいません。

最大手は英国ディアジオで13%です。2位はフランスのペルノ・リカールが8%、バカルディが3%、日本サントリーが3%、米国ブラウン=フォーマン(BF.B)が2%と僅差で続きます。

スプリッツ系は買収を通じて、事業規模を拡大していきそうです。

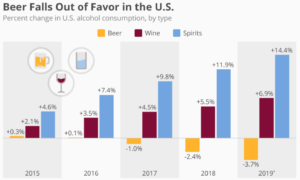

注目3:19年のスピリッツ消費量は+14.4%?

ビール、ワイン、スピリッツの市場推移です。

世界的には、ビールを中心にアルコールの消費量は縮小傾向にあります。ただ、スピリッツやワインなどは、ビールのシェアを奪う形で急成長しています。

調査会社のIWSRによると、世界で消費されるアルコール飲料の量は16年に1.4%減少して2500億リットルになりました。これは2年連続の減少で、成人1人あたりのビール消費量は3.2%減少しています。

ビールとは対照的に、19年のスピリッツ系は14%も増えています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ディアジオ(DEO)の銘柄分析

- 91年に上場した、英国のアルコール販売企業である

- スピリッツ系が81%、ビールが13%を占める

- スピリッツ系では世界最大手、市場シェアの13%

- ビールの消費量は減少するも、スピ系は+14%で拡大

- 買収を通じて規模を拡大し、新興国の人口増の恩恵

個人的には、ディアジオは投資したい銘柄のひとつです。

なぜならば、ブランドが確立されており、営業利益率は29%と高いからです。スピリッツ市場の13%を獲得するも、まだまだ寡占化されていません。そのため、買収を通じて規模を拡大し、新興国にも販路を広げることが期待できます。

短中期的には、経済再開にも伴い業績は上向きそうです。

変異株などの懸念はあるも、英国では世界に先駆けて行動規制を緩和しています。中国などのアジアもこの流れに続くならば、しばらくは好業績が続きますね。22年1月時点の予想PER28倍は割高ではありません。

世界のビールの消費量は減少傾向にあります。しかし、地域に根付いたクラフトビールは成長しており、コンステレーション・ブランズはその恩恵を受けています。営業利益率は32%と群を抜いて高く、今後も成長が期待できます。

コメントを残す