米国ビール3位のコンステレーション・ブロンズ(STZ)は、コロナ禍でも力強く業績が推移しています。また、医療用麻を製造するキャノピー(CGC)を買収し、麻銘柄としても注目を集めていますね。

- 「低迷するビール業界で、販売成長率30%で好調だ…」

- 「コロナ禍でも好調で、20年4月から2倍に近く上昇した…」

- 「麻企業の筆頭株主になり、麻関連銘柄として注目される…」

コンステレーションは、米国ビール3位のアルコール飲料メーカーです。世界的にアルコール業界が低迷する中で、大手からシェアを奪うことで急成長しています。コロナビールなど、米国で拡大してるクラフトビールに強みがあります。

個人的には、コンステレーションは保有したい銘柄のひとつです。

なぜならば、ブランド化戦略に成功し、飲料業界でも特出して利益率が高いからです。20年の営業利益率は33%と、コカコーラ(KO)の28%よりも高いです。21年3Qでは、営業利益率は36%まで加速しています。

米国の経済再開で、動向が注視されるアルコール飲料メーカーです。

これまでの業績を統括すると、都市封鎖が深刻化した21年後半が最も売上高が伸びています。外出規制やレストラン封鎖で、自宅でお酒を飲む人が増えたからですね。経済が本格的に再開する21年以降は、レストランでの消費量が増えそうです。

低迷するアルコール業界で、ブランド戦略に成功し順調に業績を伸ばしていますね。22年1月時点の予想PERは20倍と割高ではありません。経済再開後の22年の動向を注視したいですね。

- STZの4半期決算(21年9-12月)は?

- STZの過去10年間の売上高や営業利益は?

- キャノピーの筆頭株主になり、麻関連でも注目される銘柄?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

コンステレーション(STZ)の四半期決算は?

コンステレーション・ブランズ(STZ)の四半期決算を紹介します。

21年1Q決算(21年5月30日)

- 売上高:20.27億ドル(前年比+3%)

- 営業利益:7.45億ドル(+9%)

- 純利益:−9.08億ドル(−410%)

- 1株当たり利益:−4.68ドル(−408%)

21年2Q決算(21年8月30日)

- 売上高:23.71億ドル(前年比+4%)

- 営業利益:7.38億ドル(−10%)

- 純利益:0.015億ドル(−99%)

- 1株当たり利益:0.01ドル(−99%)

21年3Q決算(21年11月31日)

- 売上高:23.20億ドル(前年比−5%)

- Beer:17.52億ドル(+4%)

- Wine and Sprits:−25%

- 営業利益:8.39億ドル(+7%)

- 純利益:4.70億ドル(−64%)

- 1株当たり利益:2.29ドル(−63%)

3Qの売上高は前年比−5%で20.27億ドル、営業利益は+7%で8.39億ドルでした。21年1Qや2Qと比較して、売上成長率は大きく減速しています。ただし、営業利益率は36%と過去最高水準です。

経済再開が進むもアルコールの業績は少し低迷しています。クラフトビールは好調だが、ワインやスピリッツ系は大きく落ちていますね。ただ、ブランド化戦略に成功したビールの方が利益率が高いですね。

アルコール業界は低迷が続くも、まだまだ高い成長は続きそうです。22年通期の売上予想は、ビール事業が前年比+10.5%、ワイン事業が−21.5%です。

21年4Q決算(21年2月…)

21年4Q決算は、4月6日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

コンステレーション(STZ)の損益計算書は?

コンステレーション・ブランズは1992年に1.6ドルで上場しています。上場して以降は常に最高値を更新し続ける銘柄です。20年2月に120ドルまで下落するも、22年1月は244ドルで推移しています。

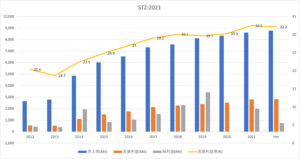

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と利益は右肩上がりで増えています。クラフトビールが好調で収益性にも貢献しています。22年の営業利益率は32%とコロナ後も好調ですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも順調に増加していが、EPSは減少しています。ただ、低迷するアルコール業界では、他の銘柄にないほど好調です。

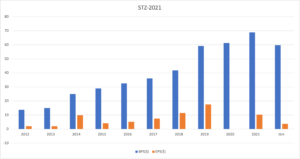

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、順調に増加しています。ブランド化に成功している同社は、設備投資が増えてなくても利益を出せています。

では、私たちはどのように投資判断すれば良いのでしょうか?

コンステレーション(STZ)の注目ポイントは?

コンステレーション・ブランズの注目すべきポイントを紹介します。

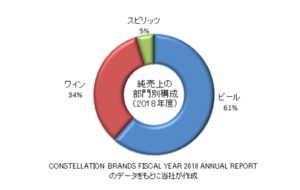

注目1:売上高に占めるビールの割合は61%?

コンステレーションは、ビール、ワイン、スピリッツを製造販売します。

売上高に占めるビールの割合は61%、ワインは34%、蒸留水などのスピリッツは5%です。コンステレーションは元々はワインの会社でした。21年に米国コロナビールの事業を取得し、ビールにも参入しています。

米国内では3位のビール会社で、輸入ビールの米国販売上位15ブランドのうち6ブランドを扱います。低迷するアルコール業界の中で高い成長率を維持しています。

また、麻が含むアルコール飲料にも参入する予定です。医療用大麻を製造するカナダのキャノピー・グロース(CGC)に38%出資しています。麻業界は規制緩和が進むため、21年に最も注目されている銘柄のひとつです。

参考:キャノピー・グロースの四半期決算|純損失額が売上高の4倍?

同社の業績は好調だが、アルコール業界は低迷しています。

注目2:ビール消費量は3年連続で低下してる?

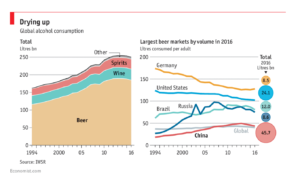

世界的に見て、アルコール飲料の消費量は減少傾向にあります。

調査会社のIWSRによると、世界で消費されるアルコール飲料の量は16年に1.4%減少して2500億リットルになりました。これは2年連続の減少で、成人1人あたりのビール消費量は3.2%減少しています。

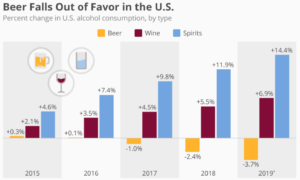

米国では、ビールの消費量は3年連続で減少しています。アルコール消費量のビールに占める割合が大きいため、市場全体が縮小傾向にありますね。

それでも、コンステレーションの売上高が好調なのは、クラフトビールの消費量が増えているからです。コンステレーションは、ブランド化戦略が上手い会社でもあります。

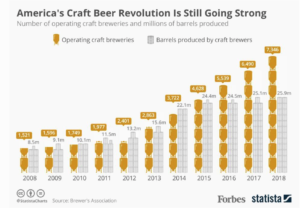

注目3:クラフトビールは市場の24%まで拡大?

米国では、クラフトビールが人気を集めています。クラフトビールとは、小規模な醸造所がつくる多様で個性的なビールの事です。

収益は18年に7%も増加し、ビール市場のシェア24%まで拡大しています。ビールカテゴリ全体としては世界的に低調だが、コンステレーションは既存のビール大手からシェアを奪うことで成長しています。

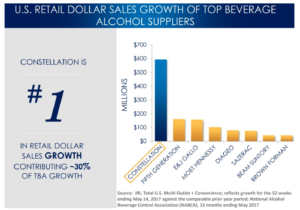

注目4:コンステレーションは米国1位の成長率30%?

売上高の成長率では、コンステレーションは米国1位です。

世界のビールマーケットシェアでは、コンステレーションは上位10社に入っていません。しかしながら、成長率は30%で米国1位の実績です。上位からシェアを急速に奪っていることが分かりますね。

また、コンステレーションが麻を含む飲料を開発する事も注目されています。米国内では娯楽用麻の認可が進むため、市場の拡大が期待されている分野です。

注目5:娯楽目的で利用可能は15/47州に増加?

グロウジェネレーション(GRWG)による20年時点の合法化地域です(参考:グロウジェネレーションの四半期決算)。

医療目的で合法化された地域は33州、完全に合法化されたのは11州、使用が禁止されているのは3州です。医療目的ならばすでに多くの地域で合法化されてます。一方で、娯楽目的で合法化してない地域はまだ36州もありますね。

21年に誕生したバイデン大統領は、合法化に積極的だと言われています。

大統領選と同時に行なわれた住民投票で、新たにアリゾナなど4州で合法化が決定しました。20年11月の記事によると、全米15州で娯楽目的で合法化されると言います。今後は全米で解禁となる可能性も十分にあります。

米国で合法化が加速してる理由は、コロナで落ち込んだ州の税収を確保するためです。麻以外でも、オンラインカジノの合法化も議論されていますね。

こうした米国の動きは世界中でも拡大する可能性があります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コンステレーション(STZ)の銘柄分析

- 1992年に上場した、米国のアルコール販売メーカー

- ビールの売上高が61%、米国内で3位のビール会社

- コロナビールなど、米国で急成長してるクラフトビールに強み

- 世界中でビール消費量が減る中で、販売成長率は30%と高い

- ブランド戦略に成功し、営業利益率が33%と特出して高い

- 麻関連のキャノピーを買収し、麻関連企業としても注目される

個人的には、コンステレーションは保有したい銘柄のひとつです。

なぜならば、ブランド化戦略に成功し、飲料業界でも特出して利益率が高いからです。20年の営業利益率は33%と、コカコーラ(KO)の28%よりも高いです。21年3Qでは、営業利益率は36%まで加速しています。

米国の経済再開で、動向が注視されるアルコール飲料メーカーです。

これまでの業績を統括すると、都市封鎖が深刻化した21年後半が最も売上高が伸びています。外出規制やレストラン封鎖で、自宅でお酒を飲む人が増えたからですね。経済が本格的に再開する21年以降は、レストランでの消費量が増えそうです。

低迷するアルコール業界で、ブランド戦略に成功し順調に業績を伸ばしていますね。22年1月時点の予想PERは20倍と割高ではありません。経済再開後の22年の動向を注視したいですね。

娯楽用麻が合法化すれば、アルコール飲料を販売するコンステレーションも市場拡大で恩恵を受けますね。しかしながら、キャノピー(CGC)は赤字企業で投資する際には注意が必要です。

コメントを残す