データドッグ(DDOG)は、IT運用チームに分析プラットフォームを提供するSaaS系の米国企業です。クラウド向けにも分析ツールをSaaSで提供し、マルチクラウドにも対応しています。25年3Qの売上成長率は+28%、4Qは+29%と好調が続きます。

- 「SaaS死で、株価は高値から−49%も急落してる…」

- 「黒字化は目前、26年2月の予想PERは67倍は割高か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、データドッグは投資したい銘柄ではないです。

なぜならば、売上は順調に拡大するも、収益性に課題があるからです。

しかしながら、データドッグのクラウド向け監視ツールは、AIの大容量時代と相性が良く事業は順調に拡大しています。

同社の監視ツール「LLM Observability」は、生成AI(大規模言語モデル)のパフォーマンスを監視します。また、25年に発表された「Bits AI SRE Agent」は、システムトラブルが発生した際、AIが自ら原因を特定し、修正案の提示から実行までをサポートします。OpenAIが最大の顧客であり、ChatGPTの安定稼働を支えています。

そのため、AI時代でも順調にシェアを伸ばしています。

ARR(年間経常収益)が100万ドル以上の顧客は603社(前年比+31%)、10万ドル以上の顧客は4310社(+19%)でした。

26年1Qの売上予想は、9.56億ドル(+25%)と好調です。

26年通期の売上予想は、40.8億ドル(+19%)です。

26年2月の予想PERは67倍と割高に感じません。

- データドッグの4半期決算(25年9-12月)は?

- データドッグの過去10年間の売上高や営業利益は?

- 売上が5年で9倍に増えるも、投資すべきタイミングは?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

データドッグ(DDOG)の四半期決算は?

データドッグ(DDOG)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:8.27億ドル(前年比+28%)

- 営業利益:—億ドル(—%)

- 純利益:0.02億ドル(−93%)

- 1株当たり利益:0.46ドル(+6%)

25年3Q決算(25年9月30日)

- 売上高:8.86億ドル(前年比+28%)

- 営業利益:—億ドル(—%)

- 純利益:0.33億ドル(−34%)

- 1株当たり利益:0.55ドル(+19%)

25年4Q決算(25年12月30日)

- 売上高:7.66億ドル(前年比+29%)◯

- 営業利益:0.09億ドル(+0%)

- 純利益:0.46億ドル(+1%)

- 1株当たり利益:0.13ドル(+0%)◯

4Qの売上高は前年比+29%で7.66億ドル、営業利益は0.09億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は1.1%まで改善しています。

ARR(年間経常収益)が100万ドル以上の顧客は603社(前年比+31%)、10万ドル以上の顧客は4310社(+19%)でした。

26年1Qの売上予想は、9.56億ドル(+25%)と好調です。

26年通期の売上予想は、40.8億ドル(+19%)です。

・第4四半期の売上高は前年同期比29%増の9億5,300万ドル

・大規模顧客が力強く増加し、年間経常収益(ARR)100万ドル以上の顧客は前年同期の462社から603社に増加

・Bits AI SREエージェント、ストレージ管理、機能フラグ、データ観測機能を一般提供開始「2025年度は、前年比28%の売上高成長、10億5,000万ドルの営業キャッシュフロー、9億1,500万ドルのフリーキャッシュフローを達成し、好調な業績を達成できたことを大変嬉しく思います」と、Datadogの共同創業者兼CEOであるオリヴィエ・ポメル氏は述べています。「2025年には、お客様のクラウド移行と次世代AIを活用した本番環境への導入を支援するため、400以上の新機能と機能を提供しました。」

ポメル氏はさらに、「2026年には、AIを活用したイノベーションをさらに推進し、最新のオブザーバビリティ、セキュリティ、ソフトウェアデリバリー、サービス管理、製品分析における複雑な課題解決を支援していく計画に期待しています。」と述べています。

Highlights:

・2025年12月31日現在、ARRが100万ドル以上のお客様は603社で、2024年12月31日時点の462社から31%増加しました。また、2025年12月31日現在、ARRが10万ドル以上のお客様は約4,310社で、2024年12月31日時点の3,610社から19%増加しました。

・DatadogとAWSの戦略的コラボレーションを拡大し、LLMオブザーバビリティ、AWSリソース向けAIセキュリティ、クラウドSIEMリスクインサイト、Bits AI修復など、AI、オブザーバビリティ、セキュリティの分野における新機能を発表しました。これらの新機能は、組織がAWSおよびマルチクラウド環境を大規模に監視、最適化、保護できるよう支援します。

・テレメトリと組織のコンテキストを使用してアラートを自律的に調査し、数分で実用的な根本原因を明らかにし、エンジニアがインシデントをより迅速に解決できるようにするAIオンコールエージェント「Bits AI SRE」をリリースしました。

・バケットレベルおよびプレフィックスレベルの可視性、プロアクティブな異常検出、ターゲットを絞った最適化の推奨事項により、チームがクラウドオブジェクトストレージの無駄を削減し、予期しない支出を防止できるようにするストレージ管理を導入しました。

マネックス証券によると、25年の潜在市場は550億ドルだといいます。

最新のエンタープライズコンピューティングの課題の 1 つは、ネットワーク内で何が起 こっているかを追跡することだ。最先端の情報技術システムは、パブリック・クラウド、 プライベート・クラウド、旧式のデータセンター、サードパーティアプリ、エッジ・コンピューティング、およびモバイルワーカーの混成だ。何が機能していて何が機能してい ないかを把握することは、大きな課題だ。

これを可視化し、診断する。投資家にとって の朗報は、その結果が巨大な新興市場になるということだ。2025 年には推定 550 億ドル の市場に拡大するとの試算も出ている。データドッグは、IT システムの運用監視クラウ ドプラットフォームを SaaS 形式で提供する。クラウドインフラやアプリケーションのモ ニタリングや分析、ログ収集、ダッシュボードでのリアルタイムデータの可視化と同期、 アラート通知、API(ソフトウェアの機能共有)アクセス、各種システムとの連携機能など のサービスを提供する。継続的かつ堅調な新規顧客の追加と複数製品の強さによる永続 的な成長が見込めよう。同社株のプレミアム評価はプレミアム成長、収益性の改善、お よびコンセンサス見積もりの上方修正の可能性の組み合わせを反映している。今回の好 決算を受け、引け後の OTC 取引では 185 ドル台で推移している。更なる上値追いが見込 まれる。

26年1Q決算(26年3月…)

26年1Q決算は、5月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

データドッグ(DDOG)の損益計算書は?

データドッグは19年9月に36ドルで上場しました。常に最高値を更新し続ける銘柄で、23年11月は102ドル、26年2月は102ドルで推移しています。

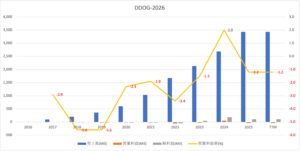

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

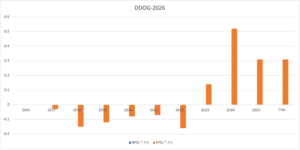

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

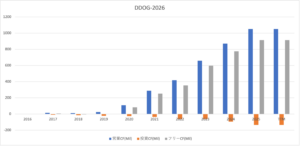

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

データドッグ(DDOG)の注目ポイントは?

データドッグの注目ポイントを紹介します。

注目1:ARR10万$の顧客は前年比+59%で拡大?

データドッグは順調に顧客を獲得しています。

上記のグラフはデータドッグの顧客コホートによるARP(年間経常収益)の増加です。 顧客が増えるにつれて、ARPは複合的に拡大しています。26年時点でARR(年間経常収益)が100万ドル以上の顧客は603社(前年比+31%)です。

クラウド市場拡大に合わせて、同社のサービスの需要も拡大します。

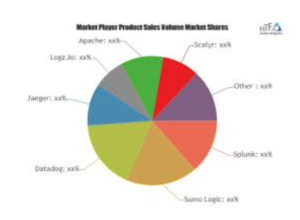

注目2:ログ分析ソフトウェアで高いシェアを持つ?

ログ分析ソフトウェアの競合企業です。

ログ分析の競合企業は、スプランク(SPLK)、クラウド監視のSumo Logic(SUMO)があります。競合企業の動向を見ると、売上が伸び悩み利益は低下しています。急成長中のデータドッグにシェアを奪われているかもしれません。

参考:スプランク(SPLK)の四半期決算|21年2Qは前年比+20%に加速

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:データドッグ(DDOG)の銘柄分析

- 19年に上場した、分析Platformを提供するSaaS企業

- クラウド向けに提供し、マルチクラウドにも対応している

- 売上高は5年で9倍に増え、大口顧客は1610社に増加

- 営業利益率は−4.2%だが、フリーCFは黒字に成功してる

- 投資CFが少なく事業も順調に拡大、優良ビジネスである

個人的には、データドッグは投資したい銘柄のひとつです。

なぜならば、売上高は順調に拡大し、営業利益も初の黒字化に成功しています。売上高は5年で9倍近くに上昇し、顧客増加に伴い複合的に売上が増えています。クラウド市場の拡大で恩恵を受けられる銘柄ですね。

新しい新興市場で、25年には550億ドルに拡大するといいます。

経済再開後も事業は好調で、21年4Qは前年比+84%と加速しています。他の分析プラットフォーム企業が低迷する中で、同社だけが順調に拡大しています。投資するタイミングは今ではないが、金利が上昇した後で購入したい銘柄です。

4Qに黒字化にも成功し、投資しやすいタイミングですね。

データ量の増大に伴い、AIを活用した分析プラットフォームを提供する企業は増えています。同社に投資するならば、競合企業の動向も注視する必要があります。

コメントを残す