サービスナウは、リソースやコスト管理、HRサービスの自動化などのITサービス全般を提供するSaaSの米国企業です。事業内容は多岐に渡り、近年は積極的にAI関連の企業を買収しています。25年3Qの売上成長率は前年比+21.8%、4Qは+20.5%と少し減速しています。

- 「右肩上がりで成長し続け、上場してから株価は18倍になる…」

- 「SaaSの死で、株価は高値から−60%も売られる…」

- 「株価は暴落したが、予想PER25倍は割高なのか…」

個人的には、サービスナウは投資したい銘柄のひとつです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年2月時点では、AI技術をサービスに組み込むことで同社の業績は好調が続いています。また、NVIDIAとも関係が深く共同開発した推論モデル「Apriel Nemotron」を同社のプラットフォームに統合しています。人事や顧客対応する生成AI機能「Now Assist」は、前年同期比で新規ACV(年間契約)は、2倍に増加しています。

また、NVIDIAとアクセンチュア(ACN)で共同開発した「AI Lighthouse」は、企業が独自の生成AIユースケースを迅速に設計、実装できるよう支援しています。NVIDIAだけではなく、Anthropic、OpenAI、マイクロソフト(MSFT)とも業務提携しています。

サービスナウは、AIを活用して人手不足やコスト削減を積極的に進めてる企業です。

RPO(残存履行義務)は282億ドル(前年比+26.5%)、cRPO(今後12月間の…)は128.5億ドル(+25%)です。また、4Qに100万ドルを超える大型案件は244件(前年比+40%)、500万ドルの超大型案件は603社(+20%)と好調です。

26年1Qの売上予想は、36.525億ドル(+21.5%)と好調は続きます。

26年2月時点の予想PERは25倍は割安ですね。

- サービスナウの4半期決算(26年9-12月)は?

- サービスナウの過去10年間の売上高や営業利益は?

- 売上と利益が右肩上がりでも、予想PER25倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サービスナウ(NOW)の四半期決算は?

サービスナウ(NOW)の四半期決算を紹介します。

25年2Q決算(23年6月30日)

- 売上高:32.15億ドル(前年比+22.3%)

- 営業利益:—億ドル(—%)

- 純利益:3.85億ドル(+46%)

- 1株当たり利益:0.82ドル(+30%)

25年3Q決算(23年9月30日)

- 売上高:34.07億ドル(前年比+21.8%)

- 営業利益:—億ドル(—%)

- 純利益:5.02億ドル(+16%)

- 1株当たり利益:0.96ドル(+29%)

25年4Q決算(25年12月30日)

- 売上高:35.68億ドル(前年比+20.5%)◯

- 営業利益:4.43億ドル(+18%)

- 純利益:4.01億ドル(+4%)

- 1株当たり利益:0.38ドル(+3%)◯

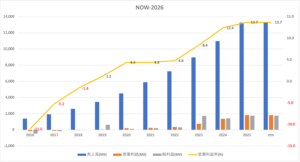

4Qの売上高は前年比+20.5%で35.68億ドル、営業利益は+18%で4.43億ドルでした。25年2Qと3Qに続き、4Qも売上と利益は好調です。営業利益率は11.2%と高い水準ですね。

RPO(残存履行義務)は282億ドル(前年比+26.5%)、cRPO(今後12月間の…)は128.5億ドル(+25%)です。また、4Qに100万ドルを超える大型案件は244件(前年比+40%)、500万ドルの超大型案件は603社(+20%)と好調です。

26年1Q予売上は、サブスクで36.525億ドル(+21.5%)としています。23年通期売上予想は、サブスクで15,550億ドル(+20.75%)です。

• ServiceNowは、2025年第4四半期の売上高成長率と収益性指標のすべてにおいてガイダンスを上回りました。

• 2025年第4四半期のサブスクリプション売上高は34億6,600万ドルで、前年同期比21%増、為替変動の影響を除いたベースでは19.5%増となりました。

• 2025年第4四半期の総売上高は35億6,800万ドルで、前年同期比20.5%増、為替変動の影響を除いたベースでは19.5%増となりました。

• 2025年第4四半期時点での残存履行義務は128億5,000万ドルで、前年同期比25%増、為替変動の影響を除いたベースでは21%増となりました。

• 2025年第4四半期時点での残存履行義務は282億ドルで、前年同期比26.5%増、為替変動の影響を除いたベースでは22.5%増となりました。

• Now Assistの2025年第4四半期の新規純ACVは、前年同期比で2倍以上に増加しました。

• ServiceNow取締役会は、追加の希薄化の影響を管理することを主な目的とした50億ドルの自社株買いプログラム。ServiceNowは20億ドルの加速型自社株買いを間もなく実施する予定。

ServiceNowは第4四半期の業績が予想を大きく上回り、新規事業の純増を加速させ、2026年に向けて優れたガイダンスを発表しました」と、ServiceNow会長兼CEOのビル・マクダーモット氏は述べています。「当社のプラットフォームでは、ライセンスユーザー数、ワークフロー、トランザクション数が大幅に増加しました。55歳以上という一貫した方針に基づき、ServiceNowほど持続的な収益成長を実現できるAI企業はありません。私たちは、企業がエージェント型AIの世界で安全に事業を展開できるよう、ビジネス改革のためのAIコントロールタワーを構築しています。」

2025年12月31日現在、今後12ヶ月間に収益として計上される契約収益である残存履行義務(cRPO)は128億5,000万ドルで、前年比25%増、為替変動の影響を除けば21%増となりました。同社は、2025年第4四半期に年間純契約額(ACV)が100万ドルを超える取引を244件達成し、前年同期比で約40%の成長を記録しました。また、同四半期末にはACVが500万ドルを超える顧客が603社に達し、前年同期比で約20%の成長を記録しました。

ServiceNowの社長兼CFOであるジーナ・マスタントゥオーノ氏は、「第4四半期も好調な四半期となり、AIイノベーションの目覚ましい1年を締めくくることができました。Now Assist、Workflow Data Fabric、Raptor、CPQといった新製品がいずれも好調に推移しました。最近の戦略的買収は、膨大な新たな市場機会を創出し、企業のあらゆる領域でAIを安全に活用する能力を強化します。マージン拡大に重点を置いた当社の戦略は、間違いなく変わりません。しかし、目標はより高く、持続的な高い有機的成長への自信はかつてないほど高まっています。」と述べています。

Business Highlight

• 本日、ServiceNowとAnthropicは、ClaudeモデルをServiceNow AI Platformにさらに深く統合するためのパートナーシップ拡大を発表しました。ClaudeはServiceNowのエンタープライズグレードのAI開発エクスペリエンスを強化し、あらゆるスキルレベルの開発者がガバナンスを組み込んだエージェント型ワークフローを構築・展開できるようにします。ServiceNowはまた、規制の厳しい業界における安全でコンプライアンスに準拠したAIの活用を支援するため、主要なClaudeモデルをServiceNowに統合します。

• ServiceNowは第1四半期に、企業全体でエージェント型AIエクスペリエンスを推進するためのOpenAIとの新たなコラボレーションを発表しました。これにより、お客様は最先端のモデル機能、カスタムServiceNow AIソリューションに直接アクセスでき、特別な開発を必要とせずにスピードとスケールを向上させることができます。

• 第1四半期、ServiceNowは毎年恒例のパートナーキックオフイベントにおいて、AIエージェントのイノベーションを加速させるため、グローバルパートナープログラムの強化を発表しました。今回のアップデートには、簡素化された価格モデル、パートナーインセンティブと共同マーケティング投資の拡大、そしてパートナーが構築したAIエージェントのマーケットプレイスとしてのServiceNow Storeを強化するためのBuildプログラムの刷新が含まれます。

• ServiceNowとMicrosoftは、Microsoft Agent 365とServiceNow AI Platformの連携を発表しました。これにより、両社の顧客にシームレスなエージェント型AIオーケストレーションとガバナンス機能を提供します。ワークフローインテリジェンス、信頼できるクラウド、AIガバナンスを統合することで、両社はコパイロット、エージェント、そしてデータを連携させ、AIエージェントの可視性と制御性を向上させます。

• ServiceNowとFigmaは、FigmaデザインプラットフォームとServiceNow AI Platformを連携させ、商用グレードのアプリ開発を加速するソリューションを第4四半期にリリースしました。お客様は、FigmaのデザインをServiceNowのAI搭載Build Agentへの直接的なプロンプトとして使用することで、セキュアでエンタープライズ対応のアプリケーションをわずか数分で構築できます。

• ServiceNowとNTTデータは、グローバル企業のAI主導の変革を加速するため、第4四半期にパートナーシップを強化しました。両社は、Now Next AIなどのプログラムを通じて新たなAI導入モデルを共同開発し、NTTデータにおけるServiceNowエージェント型AIの活用を拡大していきます。

26年1Q決算(26年3月…)

26年1Q決算は、26年4月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

サービスナウ(NOW)の損益計算書は?

サービスナウは26年2月に107ドルで推移しています。

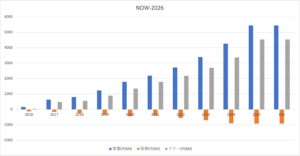

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

サービスナウ(NOW)の注目ポイントは?

サービスナウ(NOW)に投資する上で注目すべきポイントを紹介します。サービスナウは、ITサービスを提供する米国企業です。リソースやコスト管理、HRサービスの自動化など多岐に渡り、20年の顧客数は前年比+74%で拡大しています。

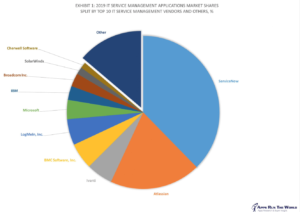

注目1:サービスナウは業界最大手で4割のシェアを持つ?

ITサービスマネジメントの上位ベンダー企業10社です。

ITサービスマネジメントの19年の市場規模は54億ドルです。サービスナウは業界最大手で、4割弱のシェアを持ちます。2番手はアトラシアン(TEAM)、マイクロソフトやIBMなどのハイテク大手もランクインしています。

サービスナウは、インシデント管理、問題・変更管理、リリース管理、システム設定管理、資産管理、コスト管理、HRサービスなど、様々なITサービス自動化アプリを提供しています。いわゆる、DX(デジタルトランスフォーメション)に関する製品が多いです。

サービスナウは買収にも積極的で、特にAI関連が多いです。AIによるバーチャルエージェント技術、自然言語検索、リスク管理技術、機械学習、AIによる運用などの企業を買収しています。

では、サービスナウの業績はどのように拡大してきたのでしょうか?

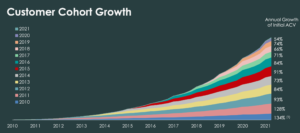

注目2:20年の年間顧客数は前年比+74%に加速した?

サービスナウによる年間の顧客数推移です。

サービスナウはSaaSとPaaSモデルでITサービスを提供しています。そのため、顧客数の増加に準じて、売上高も増えますね。成長率は年々減少しているが、高い成長率で顧客を獲得していることが分かります。

20年の顧客数は前年比+74%で増えています。コロナによる在宅ワークが追い風で、オンラインだけで完結できる管理ツールの需要が増えたからですね。

では、サービスナウ地域別の売上高はどうでしょうか?

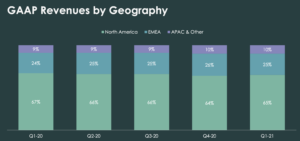

注目3:北米市場が売上高の65%を占めている?

サービスナウの地域別の売上高構成比の推移です。

北米市場が最大で売上高の65%を占めています。次いで、欧州中東地域が25%、アジア太平洋地域が10%です。構成比率に変化はなく、全体としてバランス良く上昇している事が分かります。アジア売上比率が低く、まだ伸び代があるとも言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サービスナウ(NOW)の四半期決算は?

- 12年に上場した、業務効率化ITサービスの米国企業である

- タスクやコスト管理、HRサービスの自動化アプリを提供する

- 買収にも積極的で、近年はAI関連の買収や投資が増えている

- ITサービスの業界最大手で、4割近いシェアを持つトップ企業

- 19年に黒字化に成功し、21年の営業利益率は5.1%に上昇

- SaaS系の優良ビジネスで、EPS、BPS、フリーCFは右肩上がり

個人的には、サービスナウは長期で保有したい銘柄のひとつです。

なぜならば、安定して売上高は伸びてる上に、利益も改善できているからです。売上と顧客数増加に伴い利益は上向き、21年の営業利益率は4.5%に上昇しています。業務効率化(DX)は引き続き需要が高く、22年以降も継続して成長します。

高いシェアを持ち、人工知能関連にもフィールドを広げています。

経済再開後の動向が注目される在宅銘柄だが、DX関連は21年4Qも好調ですね。100万ドルを超える大型案件は、前年比+52%で拡大しています。22年1Qの売上予想は、サブスクで前年比+25%としています。

ただし、株価が割高にある点には注意が必要です。21年2月時点のPERは444倍、予想PERでも68倍と高いです。優良企業なのは間違いなく、株価が大きく下落する局面があれば購入したい銘柄です。

SaaS系の優良企業で、会計ソフトを提供するイントゥイットがあります。イントゥイットもコロナ禍で成長が加速し、米国内の会計ソフトでシェア62%を持つ独占企業です。

[…] 参考:サービスナウ(NOW)四半期決算|4Qは+29%に減速 […]