ファイバー(FVRR)は、クラウドソーシングのイスラエル企業です。仕事を求める世界中のフリーランスと雇い主を仲介するプラットフォームを提供します。生成AIの普及により、翻訳やイラスト制作などの低単価案件は削れていますね。

25年3Qの売上成長率は前年比+8.3%、4Qは+3.3%に加速してます。

- 「SaaS死で、株価は高値から−67%も暴落してる…」

- 「株価急落で、26年2月の予想PER9倍は割安か…」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、ファイバーは投資したい銘柄ではありません。

なぜならば、生成AIの普及により、翻訳やイラスト制作などの低単価案件は削れているからです。

ただし、同社CEOは25年後半に「AIファースト企業」への転換を宣言しています。全従業員の30%(250人)を削減し、生産性の高い組織へと再構築しています。また、AIツール「Fiverr Go」など、クリエイターがAIを活用し、より高度で複雑なプロジェクトへと促しています。

26年2月時点では、まだAIへの移行期にあり業績へは結びついていません。

アクティブ購入者は310万人(前年比−16%)、1人あたりの支出は342ドル(+13%)です。

26年1Qの売上予想は、1.04億ドル(前年比−3%)と減速します。

26年2月の予想PER9倍は割安ではないですね。

- ファイバーの4半期決算(25年9-12月)は?

- ファイバーの過去10年間の売上高や営業利益は?

- 経済再開が進む21年も、高い成長率を維持できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ファイバー(FVRR)の四半期決算は?

ファイバー・インターナショナル(FVRR)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:1.09億ドル(前年比+14%)

- 営業利益:—億ドル(—%)

- 純利益:0.03億ドル(−2%)

- 1株当たり利益:0.69ドル(+18%)

25年3Q決算(25年9月30日)

- 売上高:1.07億ドル(前年比+8.3%)

- 営業利益:—億ドル(—%)

- 純利益:0.05億ドル(+309%)

- 1株当たり利益:0.77ドル(+20%)

25年4Q決算(25年12月30日)

- 売上高:1.07億ドル(前年比+3.3%)◯

- 営業利益:0.05億ドル(前年度−0.5億ドル)

- 純利益:0.11億ドル(−11%)

- 1株当たり利益:0.31ドル(−6%)◯

4Qの売上高は前年比+3.3%で1.07億ドル、営業利益は0.05億ドルでした。25年2Qや3Qと比較して、4Qの売上は減速しています。営業利益率は4.6%に改善しています。

アクティブ購入者は310万人(前年比−16%)、1人あたりの支出は342ドル(+13%)です。

26年1Qの売上予想は、1.04億ドル(前年比−3%)と減速します。

26年通期の売上予想は、4.00億ドル(+2.3%)と弱いです。

「私たちにとって規律ある実行の年となる2025年が終わりに近づき、AI導入における大きな転換期を迎えていることは明らかです。市場は大きく変化しており、人間の重要性は低下するどころか、むしろ高まっています。AIが複雑な課題を乗り越える力となるエージェント経済へと移行することで、私たちは企業と最も優秀な人材をつなぐ架け橋であり続けることを確信しています。Fiverrは、グローバル規模の人材ネットワーク、成果に基づく採用モデル、そして豊富な独自データを有しており、AIの新たな時代において勝利を収める独自の力を持っています」と、Fiverrの創設者兼CEOであるミカ・カウフマン氏は述べています。「私たちはこの移行を主導するための複数年計画を持っており、この先の道のりにこれほど期待を寄せたことはかつてありません。」

Fiverrの社長兼CFOであるオファー・カッツ氏は、「当社は過去最高の調整後EBITDAマージンを達成し、この好業績を証明しました。これは、高級市場への転換を進める中で、事業の健全性を示すものです。次の段階の実行を加速させるため、このスケーラビリティをより適切にサポートできるよう、リーダーシップ体制の見直しを進めています。エスティがCFOに就任することを大変嬉しく思います。彼女の知識と規律ある財務リーダーシップは、この変革を乗り切るために必要な継続性を提供してくれるでしょう。社長として、私は引き続き長期的な戦略的投資とM&Aに注力していきます」と述べています。「2026年に向けて、製品イノベーションとプラットフォーム再構築への投資を優先するとともに、AIネイティブの未来に向けた機会に柔軟に対応できるよう、規律ある資本配分戦略を維持していきます。」

Highlights:

・2025年第4四半期の収益は1億720万ドルで、2024年第4四半期の1億370万ドルと比較して前年同期比3.4%増加しました。

・2025年第4四半期のマーケットプレイス収益は7,150万ドルで、2024年第4四半期の7,350万ドルと比較して前年同期比2.7%減少しました。

・2025年12月31日時点の年間アクティブバイヤー数1は310万人で、2024年12月31日時点の360万人と比較して前年同期比13.6%減少しました。

・2025年12月31日時点のバイヤー1一人あたりの年間支出額は342ドルで、2024年12月31日時点の302ドルと比較して前年同期比13.3%増加しました。

・2025年12月31日までの12ヶ月間のマーケットプレイス・テイクレート1は27.7%で、2024年12月31日までの12ヶ月間の27.6%から10ベーシスポイント増加しました。

・2025年第4四半期のサービス収益は3,560万ドルで、2024年第4四半期の3,020万ドルから18.2%増加しました。

・2025年第4四半期のGAAPベースの粗利益率は82.4%で、2024年第4四半期の80.5%から190ベーシスポイント上昇しました。・2025年第4四半期の非GAAPベースの粗利益率1は84.7%で、2024年第4四半期の84.0%から70ベーシスポイント上昇しました。

・2025年第4四半期のGAAPベースの純利益は1,150万ドル(1株当たり基本純利益0.32ドル、希薄化後純利益0.31ドル)で、2024年第4四半期のGAAPベースの純利益1,280万ドル(1株当たり基本純利益0.36ドル、希薄化後純利益0.33ドル)と比較して減少しました。

・2025年第4四半期の非GAAPベースの純利益1は3,210万ドル(1株当たり基本非GAAPベースの純利益0.89ドル)でした。 2024年第4四半期は、非GAAPベースの1株当たり希薄化後純利益が0.86ドル1となり、非GAAPベースの1株当たり純利益は2,490万ドル1、基本非GAAPベースの1株当たり純利益は0.70ドル1、希薄化後非GAAPベースの1株当たり純利益は0.64ドル1でした。

・2025年第4四半期の営業活動による純キャッシュフローは2,190万ドルで、2024年第4四半期の3,000万ドルから前年同期比27.2%減少しました。2025年第4四半期の条件付対価に対する一時的なエスクロー支払い570万ドルを除くと、営業活動による純キャッシュフローは前年同期比8.1%減少しました。

・2025年第4四半期のフリーキャッシュフローは2,180万ドルで、2024年第4四半期の2,960万ドルから前年同期比26.5%減少しました。 2025年第4四半期の条件付対価に対する一時的なエスクロー支払い570万ドルを除くと、フリーキャッシュフローは前年同期比7.1%減少しました。

・2025年第4四半期の調整後EBITDA1は2,650万ドルで、2024年第4四半期の2,070万ドルと比較して減少しました。調整後EBITDAマージン1は、2025年第4四半期は24.7%で、2024年第4四半期の20.0%と比較して、前年同期比470ベーシスポイントの改善となりました。

26年1Q決算(26年3月…)

26年1Q決算は、5月18日に公開予定です。

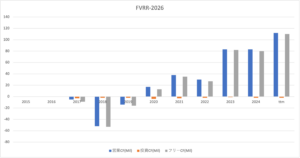

では、売上高や営業利益の10年間の推移はどうでしょうか?

ファイバー(FVRR)の過去10年の損益計算書は?

ファイバーは19年6月に31ドルで上場しました。株価は右肩上がりで増え、常に最高値を更新する銘柄ですね。21年4月は218ドル前後で推移するも、23年11月は22ドル、26年2月は11ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、設立してから売上高は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ファイバー(FVRR)の注目ポイントは?

ファイバーに投資する上で注目すべきポイントを紹介します。ファイバーは、仕事を求める世界中のフリーランスと雇い主を仲介するプラットフォームを提供しています。そのため、世界中でフリーランスが増加することで利益を得られますね。

注目1:20年4Qはコロナで前年比+89%に加速?

ファイバーの年間と四半期の売上高推移です。

20年4Qの売上高は5600万ドルで、前年比+89%で急成長しています。20年通期の売上高は前年比+77%で1.9億ドル、日本のクラウドワークスの8倍程度の規模です。20年はコロナによる都市封鎖で、売上高が急増している事が分かりますね。

労働者のフリーランス化は世界的なトレンドのひとつです。

ファイバーに登録する雇い主の数は、20年に340万人まで増えています。先進国の米国では6千万人がすでにフリーランスに従事しています。そう考えると、まだまだ拡大する余地は高いですね。

21年1Qは前年比+100%とさらに加速するも、2Qは+60%に減速しています。さらに、3Q予想は+33%に下方修正しています。経済再開が進む21年後半は厳しい展開になりそうです。

ファイバーの特徴は、リピーターが非常に多い事です。

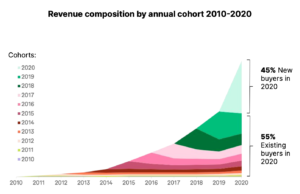

注目2:顧客満足度が高くリピーターが55%を占める?

新規とリピーターの雇い主の推移です。

新規雇い主が全体の45%を占めたのに対し、リピーターは55%でした。ファイバーは新規雇い主を増やしながら、リピーターの数も着実に増えています。

顧客満足度が高い理由は、利便性が高いからです。雇い主がフリーランスを探して依頼するまでが平均15分だけです。雇い主1人あたりの支出額は、17年比の2倍で205ドルにまで増えています。雇い主が信頼して、単価を上げれている証拠ですね。

ただし、フリーランス市場は超巨大だが、独占してる会社はありません。そのため、雇い主やフリーランスを獲得する競争は今後も激化します。

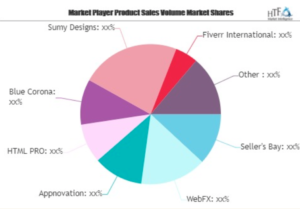

ファイバーが提供する分野のひとつである、Webデザインの市場シェアです。

注目3:ウェブデザイン発注は競合企業が多い?

世界のWebデザインサービス市場シェアです。

ファイバーはWebデザインを提供する上位1社としてあげられています。しかしながら、競合企業にはWebFx、Seller’s Bay、Sumy Designsなど、世界中の企業がありますね。ファイバーが扱うジャンルは多岐に渡るため、様々な分野で競合企業と競争することになります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ファイバー(FVRR)の四半期決算は?

- 2019年に上場した、クラウドソーシングのイスラエル企業

- フリランサーと雇い主を仲介するプラットフォームを提供する

- 20年の売上高は1.9億ドル、クラウドワークスの8倍規模

- コロナによるパンデミックで、売上高前年比は+89%に加速

- PERは742倍と割高で、20年の営業利益率は−12%と低い

- 米国のフリーランスは6千万人、まだまだ拡大余地は大きい

個人的には、ファイバーは投資したい銘柄ではありません。

なぜならば、売上成長率は高いが、利益がでない赤字企業だからです。クラウドソーシングはコロナ禍で追い風で、21年1Qは前年比+100%で加速しています。ただし、営業損失額も拡大し、21年の営業利益率は−10.7%と高いですね。

また、経済再開が進む21年後半は減速しています。

21年4Qの売上前年比は+42%、22年1Q予想も+25%と低いですね。黒字化する見通しもなく、赤字決算はまだまだ続きそうです。

欧米諸国の経済再開が急ピッチで進む事で、これまで好調だったグロース銘柄が売られています。21年後半もハイテクやグロースに投資するならば、銘柄の見極めが重要ですね。ゲーム開発者にプラットフォームを提供するスキルズも売られてます。

コメントを残す