e-Sportsのプラットフォームを提供するスキルズは、コロナで最も恩恵を受ける銘柄です。なぜならば、外出規制で自宅にいる時間が増えれば、ゲームに没頭する人が増えるからです。しかし、23年2Qは前年比−44%、3Qは−39%に改善しています。

- 「eSportsは世界的に人気で、売上は2年で4.5倍に増える…」

- 「前年比+94%で拡大してるが、株価は伸び悩んでいる…」

- 「米国と中国を中心に、eSport市場は右肩上がりで拡大してる…」

スキルズは、スマホゲームのプラットフォームを提供する米国企業です。e-Sportsと呼ばれる競技系のゲームに強みで、大会も主催しています。利用者は右肩上がりで、21年4月時点でユーザー3千万人、開発者2万人が集まるプラットフォームです。

個人的には、スキルズは投資したい銘柄ではありません。

なぜならば、プラットフォームは拡大するも、コストが高く利益が出ないからです。スキルズの売上高は2年で4.5倍に増えています。しかしながら、営業損失額も拡大傾向にあり、21年度の営業利益率は−66%と悪化しています。

経済再開が進むと、ゲーム事業の売上高は弱いと予想されます。

- スキルズの4半期決算(23年7-9月)は?

- スキルズの過去10年間の売上高や営業利益は?

- 売上は2年で4.5倍に増えるも、株価が伸びない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スキルズ(SKLZ)の四半期決算は?

スキルズ(SKLZ)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

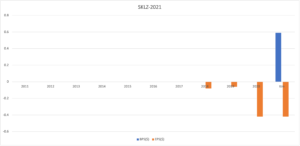

- 売上高:4438万ドル(前年比−64%)✖️

- 営業利益:−3206万ドル(前年度−14605万ドル)

- 純利益:−3559万ドル(前年度−14956万ドル)

- 1株当たり利益:−0.09ドル(前年度−0.37ドル)✖️

23年2Q決算(23年6月30日)

- 売上高:4016万ドル(前年比−44%)

- 営業利益:—万ドル(—%)

- 純利益:−2198万ドル(+64%)

- 1株当たり利益:−1.78ドル(+37%)

23年3Q決算(23年9月30日)

- 売上高:3642万ドル(前年比−39%)

- 営業利益:−3143万ドル(前年度−7996万ドル)

- 純利益:−3354万ドル(前年度−8322万ドル)

- 1株当たり利益:−1.57ドル(前年度−4.02ドル)

3Qの売上高は前年比−39%で3642万ドル、営業利益は−3143万ドルでした。23年1Qや2Qと比較して、23年3Qの売上も不調ですね。。営業損失額は拡大し、営業利益率は−86%と悪いです。

アンドリュー・パラダイス氏は、「当社は事業改善に向けた取り組みを引き続き進めているが、第3四半期の結果は、同社が一貫した売上高の成長とプラスのキャッシュフローを実現するためには、業務遂行を依然として改善する必要があるという事実を浮き彫りにしている」と述べた。 スキルズのCEO。 「プレイヤーのエンゲージメントと収益化を高める新機能の導入もあり、当社のユニットエコノミクスは改善を示しています。 このような進歩にもかかわらず、トラフィックは引き続き当社の業績を妨げています。 魅力的なユーザー経済への回帰を踏まえ、今後はビジネスの拡大に向けた移行を開始します。 当社の継続的な進歩により、来年からは四半期ごとに収益性の高い収益が増加し、2024 年の第 4 四半期にはランレートベースでプラスの調整後 EBITDA を達成できると期待しています。」

社長兼最高財務責任者(CFO)のジェイソン・ロスウィグ氏は次のように付け加えた。 これにより、四半期末時点で約 3 億 3,990 万ドルという当社の強力なキャッシュポジションと合わせて、新製品機能の開発や導入を含む価値向上の取り組み全体に資本を一貫して配置する柔軟性が得られます。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スキルズ(SKLZ)の損益計算書は?

スキルズは20年4月に上場しました。コロナ禍でも株価は順調に上昇し、21年2月に最高値43ドルまで上昇しています。しかし、23年11月は5.21ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。20年の売上高は2.3億ドルで、過去2年で4.5倍にも増えていますね。しかしながら、営業損失額も大きく拡大し、20年の営業利益率は−43%と低いです。

プラットフォームは拡大してる反面、収益性も大幅に悪化しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年のBPSは0.59ドルと低いです。また、EPSも赤字幅が拡大していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大しています。ハイテク企業であるスキルズは設備投資を必要としないビジネスです。しかし、21年時点でプラットフォーム運営はコストが高く利益が出ていません。

12年に設立し新興企業であるスキルズは、事業規模の拡大に積極的に投資しています。では、私たちはどのように投資判断すれば良いのでしょうか?

スキルズ(SKLZ)の注目すべきポイントは?

スキルズ(SKLZ)に投資する上で注目すべきポイントを紹介します。スキルズは、競技系のスマホゲームを中心としたプラットフォームを提供する米国企業です。また、ユーザー同士がお金を賭けられるゲームや、e-Soprtsの大会も主催しています。

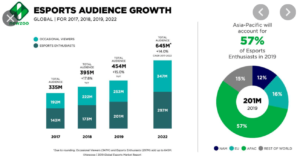

注目1:世界のeスポーツ視聴者は22年に6.45億人?

競技系のeスポーツゲームは、世界的なトレンドです。

eスポーツ視聴者は19年に全世界で4.53億人もいます。また、前年比15%で拡大し22年には6.45億人になると予想しています。特にアジアで人気が高く、愛好家の57%はアジア地域だと言います。

eスポーツ市場が成熟すれば、ファン1人あたりの平均収益は6.02ドルに増加します。地元のイベント、リーグ、メディアの権利取引の数が増える事で収益化されます。これは、スキルズの事業にとっては大きな追い風ですね。

eスポーツに限らず、世界のスマホゲーム市場は急速に拡大しています。

注目2:ゲーム市場は米国と中国で世界の48%を占める?

参考:The Global Games Market Will Generate $152.1 Billion in 2019

ゲーム市場は、アジア太平洋諸国が最も多く全体の47%を占めます。

アジアや太平洋は貧困地域も多く、パソコンやゲーム機器ではなくモバイル向けの人気が高いですね。また、ゲーム市場はアメリカと中国で世界の48%を占めます。両国とも市場規模は同程度で、365億ドルの規模ですね。

スマホゲーム市場の拡大で、スキルズの業績も右肩上がりで増えています。

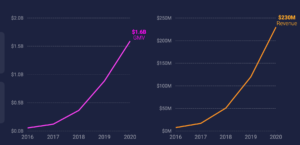

注目3:GMVは20年に16億ドルまで増えている?

16年以降のスキルズのGMVと売上高の推移です。

プラットフォームを運営するスキルズは、GMV(Gross Merchandise Volume)の指標が重要になります。GMVとは、特定の市場で特定の期間に販売された商品の総売上金額を示します。20年にGMVは16億ドルまで増え、収益は2.3億ドルまで増えています。

プラットフォームには多くの開発者と消費者が登録されています。

21年4月時点でゲーム開発者は2万人、ユーザー数は3千万人です。スキルズはプラットフォームを提供することで、売上の14%の手数料を得ています。残りの86%はゲーム開発者とアップルとグーグルストアへの手数料です。

ただし、ゲーム会社として見た場合、スキルズの事業規模は大きくありません。ゲーム会社の売上高1位は中国テンセントで、197億ドルもあります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スキルズ(SKLZ)の四半期決算は?

- 20年4月に上場した、プラットフォームを提供する米国企業

- 開発環境や販売ストアを用意し、e-Sportsのスマホゲームに強み

- プラットフォーム提供で、売上の14%の手数料を得ている

- 21年4月時点でゲーム開発者は2万人、ユーザー数は3千万人

- eスポーツ視聴者は15%で拡大、22年に6.45億人に増える

- 売上高は2年で4.5倍だが、営業利益率は−43%と赤字である

個人的には、スキルズは投資したい銘柄ではありません。

なぜならば、プラットフォームは拡大するも、コストが高く利益が出ないからです。スキルズの売上高は2年で4.5倍に増えています。しかしながら、営業損失額も拡大傾向にあり、21年度の営業利益率は−66%と悪化しています。

経済再開が進むと、ゲーム事業の売上高は弱いと予想されます。

しかし、同社は21年3Qに前年比+70%、4Qは+60%と悪くはないですね。また、Paying MAUも前年比+56%に増えています。ただ、営業損失額が大き過ぎる事を考えると、投資したい銘柄ではありません。

Facebookを始め、SNSやゲームは3Dの世界に移行しています。ロブロックスは3Dゲーム制作のプラットフォームを提供しています。経済再開で懸念はあるも、21年後半も3桁成長を維持しています。

コメントを残す