ユニティ(U)は、独立系ゲーム開発者向けに、ゲームエンジンを提供する米国企業です。AndroidやiOSで動くゲームアプリを開発できるため、ゲーム業界で急速に注目を集めていますね。20年度にIPOした会社で、売上高は3年で2倍に拡大しています。

25年3Qの売上成長率は前年比+5.4%、4Qは+10%に加速しています。

- 「SaaS死で、株価は高値から−66%も暴落してる…」

- 「赤字が続く、26年2月の予想PERは129倍は割高か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、ユニティは投資したい銘柄ではありません。

なぜならば、23年は売上が前年比+60%で急成長していたが、26年は伸び悩むからです。

ユニティは、収益性が低い事業を売却し、AI事業に集中しています。「Unity AI」では、テキストや画像から、リギング済みの3Dモデルを生成したり、テキストからUIのレイアウト自動生成します。また、「Vector AI」など広告プラットフォームにも参入しています。

しかしながら、OpenAIやAnthropicなどは、ゲームエンジンを介さずにAIで直接生成する技術を開発しています。そのため、中長期的にはまだまだ厳しい展開が続きそうです。

26年1Qの売上予想は、4.85億ドル(前年比+11%)です。

26年2月時点の予想PER129倍は割高です。

- ユニティの4半期決算(25年9-12月)は?

- ユニティの過去10年間の売上高や営業利益は?

- コロナで成長が加速、経済再開後の21年も成長できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ユニティ(U)の四半期決算は?

ユニティ(U)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:4.41億ドル(前年比−1.8%)

- 営業利益:—億ドル(—%)

- 純利益:−1.26億ドル(+13%)

- 1株当たり利益:0.20ドル(−32%)

25年3Q決算(25年9月30日)

- 売上高:4.71億ドル(前年比+5.4%)

- 営業利益:—億ドル(—%)

- 純利益:−1.26億ドル(−1.3%)

- 1株当たり利益:0.20ドル(−0.35%)

25年4Q決算(25年12月30日)

- 売上高:5.03億ドル(前年比+10%)◯

- Create Solutions:1.65億ドル(+8%)

- Grow Solutions:3.38億ドル(+11%)

- 営業利益:−1.06億ドル(前年度−1.23億ドル)

- 純利益:−0.89億ドル(前年度−1.22億ドル)

- 1株当たり利益:−0.21ドル(前年度−0.30ドル)◯

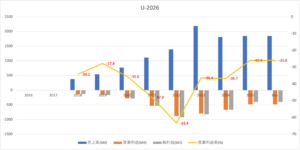

4Qの売上高は前年比+10%で5.03億ドル、営業利益は−1.06億ドルでした。25年2Qや3Qと比較して、4Qの売上は再び加速しています。営業利益率は−21%とやや改善しています。

26年1Qの売上予想は、4.85億ドル(前年比+11%)です。

「第4四半期の業績は、3四半期連続で10%台半ばの売上高成長を達成したVectorの素晴らしい業績と、2年以上ぶりのCreate事業における最高の成長率に牽引され、再びガイダンスの上限を大きく上回りました」と、Unityの社長兼CEOであるマット・ブロムバーグ氏は述べています。

「Vectorが急速な成長を示し、Unity 6の導入が過去最速のペースで進んでいることで、次世代のインタラクティブエンターテインメントに不可欠なインフラとなるという当社の目標が、より明確な形で実現しつつあります。」

Create Solutionsの売上高は1億6,500万ドルで、前年同期比8%増でした。この増加は、サブスクリプション収益の力強い伸びによるものです。

Grow Solutionsの売上高は3億3,800万ドルで、前年同期比11%増でした。この増加は、Unity Vectorの四半期売上高が10%台半ばで前四半期比で増加したことによるもので、Unity Vectorは第4四半期のGrow Solutions総売上高の56%を占めました。この成長は、第4四半期のGrow Solutions総売上高の11%を占めるIronSource Ad Networkの減少によって一部相殺されました。

参考:Unity Reports Fourth Quarter and Fiscal Year 2025 Financial Results

26年1Q決算(26年3月…)

26年1Q決算は、5月13日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ユニティ(U)の損益計算書は?

ユニティは20年9月に68ドルで上場しました。株価は順調に上昇し11月に最高値201ドルを付けていますね。しかし、米国債利回り上昇もあり、23年11月は21ドル、26年2月は17ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は23年に成長が止まっています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ユニティ(U)の注目すべきポイントは?

ユニティに投資する上で注目すべきポイントを紹介します。ユニティは、独立系ゲーム開発者向けに、ゲームエンジンを無料で提供します。AndroidやiOSで動くゲームアプリを開発できるため、ゲーム業界で急速に注目を集めていますね。

注目1:売上高は2年間で2.75倍に急拡大してる?

四半期毎の売上高を見ると、順調に増えている事が分かりますね。18年1Qに80.1百万ドルだった売上高は、20年4Qには2.75倍まで増えています。

ユニティはゲームエンジン(開発環境)を無料で提供しています。

課金方法の1つは、サブスク型で開発者が作成したゲームに対して課金します。他の課金方法では、完成したゲームの利用者が増えた段階で、アプリ内課金を折半します。どちらも、ゲームが軌道に乗った時点で課金が始まるため、開発者は少ないリスクでゲーム開発ができますね。

月次アクティブユーザー数(MAU)は150万人です。また、製作されたゲームは1ヶ月で30億回、世界中の15億台のデバイスでプレーされています。

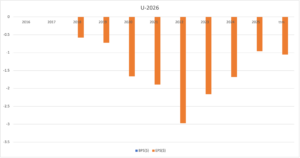

ダラー・ベースト・ネット・エクスパンション比率は伸び悩んでいます。

注目2:20年4Qに利用者は離れ始めている?

ダラー・ベースト・ネット・エクスパンション比率の四半期毎の数値です。

米国株投資家の広瀬隆雄さんによると、ダラー・ベースト・ネット・エクスパンション率とは「同じ顧客をどれだけつなぎとめることに成功し、さらにその顧客からより沢山の売上高を上げているか?」という指標です。

20年Q3までは順調に増加するも、4Qでは低下してる点に注意が必要です。プログラミング言語や開発環境は流行り廃りが早く、いつ流れが変わるか読めない事が懸念材料です。ユニティ開発者は、21年には別のプラットフォームに移動してるかもしれません。

では、ユニティの市場シェアはどれだけあるのでしょうか?

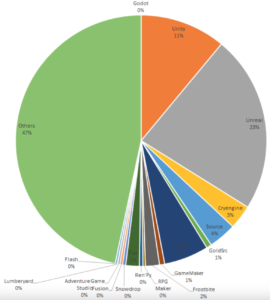

注目3:競合のUnrealが市場シェア23%を占める?

20年のゲームプラットフォームの市場シェアです。

最も人気が高いプラットフォームはUnrealで23%、次いでUnityが11%です。Unrealは米国のエピックゲームズが開発したゲームエンジンです。Unityと同様に、ゲーム開発者向けに高性能のグラフィックを提供します。

製品化した後に5%の手数料を得るため、ユニティと同様に無料で利用できます。

Unreal以外にも、競合となる企業は星の数ほどありますね。ハイテクやゲーム業界は移り変わりが激しく、特定の企業が高いシェアを持ち続けるのは難しいです。Unityは順調に売上高を拡大しいるが、どこかの時点でブレーキが掛かるかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ユニティ(U)の四半期決算は?

- 20年9月に上場した、ゲームエンジンを提供する米国企業

- 幅広いプラットフォームで対応し、AndroidとiOSでも動く

- 課金方法はサブスク型とアプリ内課金、製品化するまで無料

- 競合はUnrealでシェア23%、ユニティは2番手で11%

- 売上高は3年で2倍に拡大するも、営業利益率は−35%と低い

- リピーターの売上高を示す指標は、20年4Qに反落した

- 21年に売上成長率は減速し、利益率も改善できていない

個人的には、ユニティは投資したい銘柄ではありません。

なぜならば、ハイテクやゲーム業界は移り変わりが早く、競争が激しい分野だからです。ゲームエンジンを無料で提供してるのはユニティだけではありません。ゲームエンジンの市場シェアはユニティが11%、業界最大手はUnrealで23%を占めます。

Unrealは、ユニティよりも高性能なグラフィックを提供しています。

また、他にも数百社以上の企業が、ゲームエンジンを提供しています。20年4Qはユニティのリピーターの売上率を示す数値が反落したが、いつ市況が変わるか読めません。売上高成長率が鈍化する中で、利益率が低いユニティに投資するメリットはないですね。

コロナ禍でゲーム業界全般は好調ですね。子供向け3Dゲームのロブロックスは前年比+140%で拡大しています。ただし、ユニティと同様に営業利益率は赤字が続きます。

y98fk6

hdgabm