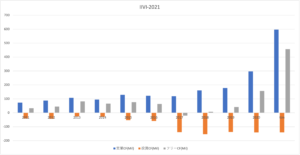

ツーシックスは、3Dセンシング技術のチップを提供するAR銘柄です。VR&AR市場は25年に9倍になると予測されています。ただ、経済再開後は半導体不足や供給問題もあり、22年2Qの売上は前年比+2.5%、3Qは+5.6%に加速しています。

- 「コロナは追い風で、株価は20年3月から3.5倍に…」

- 「3Dカメラ搭載のスマホが増え、売上と利益が大きく上向く…」

- 「VR&AR市場は年率59%、25年には9倍に拡大する….」

ツーシックスは、光電子部品を製造する米国企業です。売上高の72%は通信向けで、3Dセンシング技術はスマホなどでAR機能の性能向上で使われます。3Dカメラ搭載のスマホ販売は世界的に好調で、同社の売上と利益は大きく押し上げられています。

個人的には、ツーシックスは投資したい銘柄のひとつです。

なぜならば、3Dセンシング技術が好調で、売上高は加速し利益率も上向いてるからです。20年の営業利益率は1.7%だが、21年には過去最高の売上で利益率は12%まで上昇しています。世界的に3D搭載のスマホは好調で、競合のルメンタムも大きく伸びています。

ツーシックスは3Dセンシング大手で、売上高も力強く伸びています。

営業CFやEPSも大幅に上向き、経済再開後はさらに加速しそうです。供給問題により停滞するも、22年3Qの受注残高は21億ドル(前年比+88%)に積み上がっています。2月の予想PER13倍は十分に割安ですね。

株価が大きく下落するならば投資を検討したいです。

- ツーシックスの4半期決算(22年1-3月)は?

- ツーシックスの過去10年間の売上高や営業利益は?

- 3D搭載スマホの世界的な好調は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ツーシックス(IIVI)の四半期決算は?

ツーシックス(IIVI)の四半期決算を紹介します。

22年1Q決算(21年9月30日)

- 売上高:8.95億ドル(前年比+9%)

- Photonic Solution:5.36億ドル(+7.8%)

- Compound Semiconductors:2.58億ドル(+12%)

- 営業利益:0.951億ドル(−6%)

- 純利益:0.745億ドル(+60%)

- 1株当たり利益:0.50ドル(+31%)

22年2Q決算(21年12月31日)

- 売上高:8.06億ドル(前年比+2.5%)✖️

- Photonic Solution:5.25億ドル(+8.9%)

- Compound Semiconductors:2.81億ドル(−8%)

- 営業利益:0.982億ドル(−18%)

- 純利益:0.677億ドル(−23%)

- 1株当たり利益:0.44ドル(−12%)○

22年3Q決算(22年3月31日)

- 売上高:8.27億ドル(前年比+5.6%)○

- Photonic Solution:5.67億ドル(+11%)

- Compound Semiconductors:2.59億ドル(−6%)

- 営業利益:0.63億ドル(−33%)

- 純利益:0.49億ドル(−40%)

- 1株当たり利益:0.28ドル(−58%)○

3Qの売上は前年比+5.6%で8.27億ドル、営業利益は−33%で0.63億ドルでした。22年1Qや2Qと比較すると、3Qの売上は少し加速していますね。営業利益率は7.6%と低い数値ですね。

売上比率72%の通信向けを中心に、コロナ禍でも事業は好調でしたね。ただ、経済再開後は半導体不足や供給問題で減速しています。それでも、受注残高は21億ドル(前年比+88%)で好調です。

前回と同様に、CEOは将来の見通しについて強気です。22年4Qの売上予想は、8.60億ドル(+6.4%)と引き続き弱いです。

「私たちは需要が急増し、12億ドルの新規注文を予約しました。これは、1年前と比較して48%の増加です。バックログは前年比88%増の21億ドルでした。明らかに、業界をリードする顧客の急増するリストにサービスを提供する、差別化された製品の幅広く多様なポートフォリオから引き続き恩恵を受けています。イノベーションと規模への多額の投資、大規模で急成長している市場での製品の統合能力、および多様化戦略は、ますます有名になり、業界全体で評価されるようになりました」と、議長のVincent D.MatteraJr.博士は述べています。とCEO。

マテラ博士は次のように続けています。連結売上高は、ガイダンスの上限を上回る8億2,800万ドルを提供したため、昨年と比較して6%増加しました。これは、大企業だけでなく、クラウドとメタバースの成長を支えるハイパースケールデータセンターとスーパーコンピューティングクラスターのデータコムネットワーキングビジネスの強みによって推進されました。

「私たちのビジネス、オペレーション、サプライチェーンチームは、私たちの多様なグローバルフットプリントを活用して、供給制約の影響を緩和しました。その間、私たちの非常に緊密な関係のおかげで、私たちの顧客とサプライヤーは私たちがこれらの異常な時代を乗り切るのを助けるために私たちに貴重なガイダンスを提供してくれました。全体として、私たちは勢いを増し、現在の環境でアウトパフォームし、コア市場でシェアを獲得するのに適した立場にあると信じています」とマテラ博士は結論付けました。

22年4Q決算(22年6月…)

22年4Q決算は、8月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ツーシックス(IIVI)の10年の損益計算書は?

ツーシックスは87年に0.4ドルで上場しました。株価は緩やかに上昇していたが、20年3月あたりから勢いよく上昇しています。21年1月が最高値93ドルで、22年5月は62ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は緩やかに上昇するも20年に加速しています。また、20年に営業利益率は1.7%まで低下するも、21年には12%と急回復しています。21年に本格的に経済回復するならば、さらに業績は上向きそうですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の上昇に伴い、BPSは順調に上昇しています。また、EPSは一時的に赤字になるも、すぐに回復していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年から黒字が加速しています。光学通信ビジネスは、投資CFが少なく優良ビジネスだと言えますね。17年に設備投資をしっかり行なったことも、20年の業績好調に繋がりますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ツーシックス(IIVI)の注目すべきポイントは?

ツーシックス(IIVI)に投資する上で注目すべきポイントを紹介します。ツーシックスが開発する光学製品は、通信ネットワーク機器に利用されています。また同社の3Dセンシング技術は、AR機能の向上目的でスマホにも採用されています。

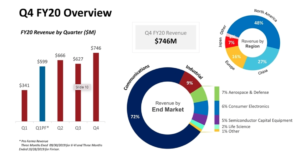

注目1:通信業者向けが売上高の72%を占める?

ツーシックスの20年4Qの業績とエンドマーケットの割合です。

ツーシックスの四半期毎の売上高は順調に拡大していますね。また、エンドマーケットで最も多いのがスマホ端末などの通信向けで72%を占めます。北米以外でも中国や欧州で売上高が大きいです。

ツーシックスの光学部品は、3Dカメラ向けに組み込まれています。17年にはIphoneXの顔認証するためのカメラに、同社の技術が使われていました。

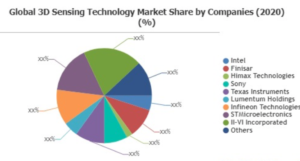

では、3Dセンシング技術でどれくらいのシェアを持つのでしょうか?

注目2:3Dセンシング技術でツーシックスは業界トップ?

3Dセンシング技術の上位プレーヤーの市場シェアです。

ツーシックスは3Dセンシング技術で、業界トップのシェアを持ちます。競合企業には、半導体大手のインテルやテキサスインスツルメンツ、ルメンタム(LITE)があります。ルメンタムは、iPhoneの3Dカメラに組み込まれるチップを製造しています。

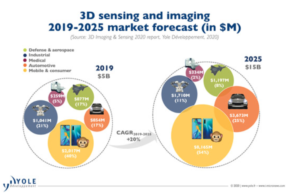

では、3Dセンシングの市場規模はどれくらい拡大するのでしょうか?

注目3:3Dセンシングは25年に3倍の150億ドル?

3Dセンシングの市場規模の推移です。

3Dセンシング市場は年率20%で拡大し、25年に3倍の150億ドルになると予測されています。3Dセンシングの用途はスマホ端末が最も大きく54%を占めます。次いで、自動運転が25%と多く、軍事産業や消費者向けでも利用されます。

3Dセンシング技術が最も期待されているのはスマホです。

注目4:3Dカメラが組み込まれる割合は25年に70%?

3Dカメラが埋め込まれるスマホ端末の割合の推移です。

3Dカメラが埋め込まれるスマホの割合は、25年には70%になると予想されています。埋め込まれるスマホの割合予測は、18年から19年に大きく上方修正されていますね。

転機となったのは、17年にiPhoneXで3Dセンシング技術を搭載したことです。19年にはアンドロイドスマホが、構造化照明の代わりに飛行時間型(ToF)カメラを使用するという別のアプローチを採用し、スマートフォンの背面に配置しています。

ToFセンサーが安価で提供できることで、スマホの3D搭載比率は上方修正されています。こうした事情により、ツーシックスやルメンタムの業績が急速に上向いていますね。

5G対応のスマホの需要は高く、世界的にスマホの強気相場は続きそうですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ツーシックス(IIVI)銘柄分析は?

- 87年に上場した、光電子部品を製造する米国企業である

- 光学製品は通信ネットワーク、産業向けに利用されている

- レーザー駆動型の3Dカメラは、AR機能向上でスマホに搭載

- コロナ禍でも好調で、売上高は20年と21年に伸びが加速

- 20年は営業利益率が1.7%だが、21年に12%まで上昇

- 3Dセンシングのトップ企業で、3DやARで需要が高い

個人的には、ツーシックスは投資したい銘柄のひとつです。

なぜならば、3Dセンシング技術が好調で、売上高は加速し利益率も上向いてるからです。20年の営業利益率は1.7%だが、21年には過去最高の売上で利益率は12%まで上昇しています。世界的に3D搭載のスマホは好調で、競合のルメンタムも大きく伸びています。

ツーシックスは3Dセンシング大手で、売上高も力強く伸びています。

営業CFやEPSも大幅に上向き、経済再開後はさらに加速しそうです。供給問題により停滞するも、22年2Qの受注残高は17億ドル(前年比+58%)に積み上がっています。2月の予想PER17倍は十分に割安ですね。

株価が大きく下落するならば投資を検討したいです。

競合企業はルメンタムで、同社の3DチップはiPhoneに搭載されています。

コメントを残す