住宅ローンを融資するロケットカンパニーズは、コロナで恩恵を受けた銘柄のひとつです。米国債の長期金利が0.6%まで急落し、住宅ローンを借りる人が急増したからです。そのため、21年1Qは前年比+230%に加速しています。

- 「低金利と郊外の住宅需要で、20年の売上高は3.1倍に増える…」

- 「20年2月に上場するも、株価は低迷し上場時点よりも安い…」

- 「経済が再開するならば、好景気で住宅需要はさらに増えるのか…」

ロケットカンパニーズは、米国の住宅ローンを融資するグループ会社です。1985年創業で1兆ドル以上の住宅ローンを提供し、市場シェアを9.2%に伸ばしています。コロナ禍で成長率が加速し、21年1Qは前年比+230%で加速しています。

個人的には、ロケットカンパニーズは投資したい銘柄ではないです。

なぜならば、3桁の売上高成長率は一時的で、住宅ブームが落ち着ければ鈍化すると思うからです。20年に成長率が急加速したのは、超低金利で住宅ローン融資の需要が増えたからです。また、郊外に移住する人も増え、21年も引き続き住宅市場は好調ですね。

短中期的には、同社の業績はまだまだ好調が続来ますね。

ただし、21年4Q売上は前年比−45%、22年1Qは−42%と落ち込んでいます。これは、米国債10年金利が0.6%だった20年が例外だけで、21年も住宅ローンの好調は続いてます。同社の決算が示すように、19年比では依然として高いです。

22年5月の予想PERは7.7倍と割安だが、欲しい銘柄ではないです。

- RKTの4半期決算(22年1-3月)は?

- RKTの過去10年間の売上高や営業利益は?

- 前年比で3倍に増えるも、株価が低迷してる理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ロケットカンパニーズ(RKT)の四半期決算は?

ロケットカンパニーズ(RKT)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:31.15億ドル(前年比−33%)

- 営業利益:—ドル(—%)

- 純利益:13.93億ドル(−54%)

- 1株当たり利益:0.57ドル(−54%)

21年4Q決算(21年12月31日)

- 売上高:25.93億ドル(前年比−45%)

- 営業利益:—ドル(—%)

- 純利益:8.65億ドル(−70%)

- 1株当たり利益:0.32ドル(−73%)

22年1Q決算(22年3月31日)

- 売上高:26.71億ドル(前年比−42%)✖️

- 営業利益:—ドル(—%)

- 純利益:10.37億ドル(−63%)

- 1株当たり利益:−0.15ドル(前年度−0.91ドル)✖️

1Qの売上高は前年比−42%で26.71億ドル、純利益は−63%で10.37億ドルでした。21年3Qや4Qと同様に、22年1Qも不調ですね。ただし、純利益率は38%と悪くはないですね。

21年1Qの+230%と比較すると、2Q以降の業績は急落してますね。しかし、米国債10年金利が0.6%まで低下した20年が例外なだけで、21年も住宅ローンの好調は続きそうです。

19年4Q比では+35%と悪くはないですね。20年に得た利益で、4Qは9%前後の特別配当と自社株買いを発表しています。

デトロイト、2022年2月24日/ PRNewswire / -Rocket Companies、Inc。(NYSE:RKT)(「RocketCompanies」または「Company」)、技術主導の不動産、住宅ローンで構成されるデトロイトを拠点とするFinTechプラットフォーム企業Rocket Mortgage、Rocket Homes、Truebill、Rocket Autoなどの金融サービス事業は本日、2021年12月31日に終了した四半期および年度の業績を発表しました。

「ロケットは、人生の複雑な瞬間から摩擦を取り除くという使命を遂行し続けたため、2021年に大きな成果を上げました。ロケット住宅ローンは、住宅購入額で新記録を樹立しながら、オリジネーション全体で史上最高の年となりました。 。Truebillを戦略的に追加して、Rocketプラットフォームを拡張し、クライアントが経済的生活全体を管理できるように提供するサービスを拡大しました。」 RocketCompaniesの副会長兼CEOであるJayFarnerは次のように述べています。

「ロケットは引き続き当社のプラットフォームを活用して、不動産、住宅ローン、金融サービス全体で成長と拡大を図っています。また、取締役会が1株あたり1.01ドルの特別配当を承認したことをお知らせします。IPO以来、ロケットは4.5ドルを返しました。十分な資本を維持し、長期的な株主価値を生み出すために規律ある方法で投資しながら、配当と自社株買いを通じて株主に10億ドルを提供します。」

22年2Q決算(22年6月…)

22年2Q決算は、8月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ロケットカンパニーズ(RKT)の損益計算書は?

ロケットカンパニーズは20年8月に24ドルで上場しました。株価は横ばいで推移し、22年5月は7.5ドル前後で推移しています。

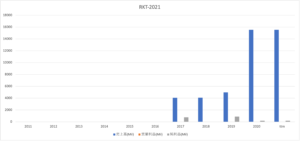

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、20年に売上高が加速していますね。20年の売上高は155億ドル、前年比で3.1倍に加速しています。これは、コロナによる超低金利と郊外の住宅需要が増えたからですね。売上高は伸びているが、純利益が増えてない事は懸念材料です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年のBPSは0.17ドルと小さく、EPSは1.76ドルと悪くはないですね。ただし、20年の自己資本比率は1.63%と小さく少し危ない水準です。

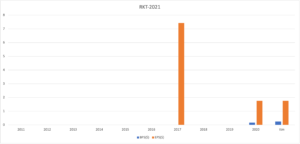

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が続いていますね。住宅ローンの融資は投資CFが少ないビジネスです。ただし、営業CFは大幅な赤字が続いていますね。売上高が増える中でも、CFが少ない点は注意する必要があります。

では、私たちはどのように投資判断すれば良いのでしょうか?

ロケットカンパニーズ(RKT)の注目ポイントは?

ロケットカンパニーズに投資する上で注目すべきポイントを紹介します。ロケットカンパニーズは、米国の住宅ローンを融資するグループ会社です。1985年創業で1兆ドル以上の住宅ローンを提供し、市場シェアを9.2%に伸ばしています。

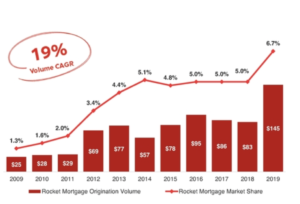

注目1:売上は年率19%で成長し20年シェアは9.2%?

ロケットカンパニーは1985年に創業、住宅ローンを融資する会社です。

創業から1兆ドル以上の住宅ローンを提供し、市場シェアは20年に9.2%に拡大しています。年平均成長率は19%ペースで、売上高を増やしています。

ロケットモーゲージアプリを開発し、融資手続きを簡素化しています。利用者はドキュメントをアップロードし、電子署名して明細書を受け取れば、毎月の支払いを完了できます。

では、ロケットカンパニーはどのように成長してきたのでしょうか?

注目2:潜在的な市場規模は5.5兆ドルを超える?

ロケットカンパニーによると、アクセス可能な市場は5.5兆ドルだと述べています。ロケットカンパニーは、不動産、無担保ローン、自動車販売、カナダの住宅ローンに進出しています。

- ロケットホームズ:不動産販売市場は米国で約1千億ドル/年の売上げ

- ロケットローン:米国の個人無担保貸出市場は約1620億ドルの残高

- ロケットオート:米国の消費者向け自動車販売市場は19年に約4千万台

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ロケットカンパニーズの四半期決算は?

- 20年8月に上場した、住宅ローン融資の米国企業である

- 1985年に創業し、これまで1兆ドルを超える融資を提供

- 年率19%で成長し、市場シェアは9.2%まで伸びる

- コロナ禍で成長が加速、20年の売上高は前年の3倍

- 売上高は3倍に増えるも、純利益が小さく営業CFは赤字

- 米国金利が上昇すれば、一時的な急成長は止まるかも

個人的には、ロケットカンパニーズは投資したい銘柄ではないです。

なぜならば、3桁の売上高成長率は一時的で、住宅ブームが落ち着ければ鈍化すると思うからです。20年に成長率が急加速したのは、超低金利で住宅ローン融資の需要が増えたからです。また、郊外に移住する人も増え、21年も引き続き住宅市場は好調ですね。

短中期的には、同社の業績はまだまだ好調が続来ますね。

ただし、21年2Q売上は前年比−48%、3Qは−33%と落ち込んでいます。これは、米国債10年金利が0.6%だった20年が例外だけで、21年も住宅ローンの好調は続いてます。同社の決算が示すように、19年3Q比では依然として高いです。

米国の住宅市況が好調ならば、同社の業績を押し上げると思います。

歴史的な低金利とコロナ後の好景気で、融資ビジネスは加速しています。AI融資のアップスタートは、前年比+14倍で加速していますね。

コメントを残す