スポーツTVのFuboTVは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、都市封鎖で自宅で過ごす人が増えたからですね。20年後半に世界中でスポーツが再開し、加入者数は前年比+138%で加速しています。

- 「19年にSPAC上場、コロナ後に株価は4倍に急騰…」

- 「スポーツ賭博解禁で、FuboTVの事業は追い風になる…」

- 「売上高は前年比で16倍、加入者数は2倍に急拡大してる…」

FuboTVは、スポーツに特化した月額65ドルの動画配信企業です。サッカーで加入者を大幅に増やし、バスケットや野球など他のスポーツに水平展開しています。vMVPDの動画配信市場では、加入者ベースのシェアは5%とまだ小さいです。

個人的には、FuboTVは投資したい銘柄ではありません。

なぜならば、売上高と加入者は増加してるが、売上と同規模の営業損失を計上してるからです。21年の営業利益率は−84%です。動画配信は競合が多く、価格競争に突入しないで収益を上げるのは難しいと思います。

21年1Q時点のFuboTVの加入者数は59万人だけです。Netflexは1.5億人、アマゾンプライムは0.9億人、Huluは0.75億人ですね。

しかし、経済再開が進む中でも、加入者が増えている点は好感できます。21年2Qの加入者数は前年比+138%で、1Qの+105%を上回るサプライズでした。3Qも前年比+108%、4Qも+140%と強いです。

経済が再開したことで、スポーツも世界中で再開し始めていますね。その結果、伸び悩む他の動画配信よりも予想外の好決算でしたね。

しかし、アマゾンなど競合も強く、投資したい銘柄ではないです。実際に、22年は大きく減速しています。

- FuboTVの4半期決算(23年4-6月)は?

- FuboTVの過去10年間の売上高や営業利益は?

- 加入者数は前年比2倍だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

FuboTV(FUBO)の四半期決算は?

FuboTV(FUBO)の過去四半期の決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:3.19億ドル(—%)

- 営業利益:—億ドル(—%)

- 純利益:−1.52億ドル(—%)

- 1株当たり利益:−0.39ドル(+31%)

23年1Q決算(23年3月30日)

- 売上高:3.24億ドル(前年比+33%)

- 営業利益:—億ドル(—%)

- 純利益:−0.83億ドル(+40%)

- 1株当たり利益:−0.27ドル(+69%)

23年2Q決算(23年6月30日)

- 売上高:3.03億ドル(前年比+40%)

- Subscriptions:2.88億ドル(+44%)

- Advertisements:0.23億ドル(+4.5%)

- 営業利益:−0.54億ドル(前年度−0.94億ドル)

- 純利益:−0.30億ドル(前年度−0.70億ドル)

- 1株当たり利益:—ドル(—%)

2Qの売上高は前年比+40%で3.03億ドル、営業利益は−0.54億ドルでした。23年1Qと比較して、2Qは加速していますね。営業利益率は−17.8%と改善しています。

FuboTVはサッカーで加入者数を大幅に増やし、現在は大手と提携することで水平展開しています。北米サブスク加入者数は前年比+81%、海外加入者数は+102%と好調です。

23年3Qの売上予想は、2.50億ドル(+25%)と弱いです。22年通期の売上予想は、12.70億ドル(+29%)としています。

23年3Q決算(23年9月…)

23年3Q決算は、11月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

FuboTV(FUBO)の損益計算書は?

FuboTVは、19年3月に10ドルでSPAC上場しました。株価は21年2月最高値48ドルを付けています。23年8月は3.1ドル前後で推移しています。

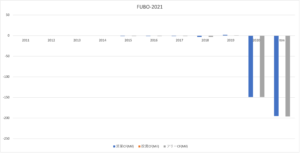

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は増えているが営業損失額も増えています。21年の売上高は3.3億ドル、営業損失額は−2.78億ドルです。上場したばかりの新興企業で、まだまだ赤字決算が続きそうですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは21年は上昇しています。EPSは赤字額が拡大していますね。SPAC上場したばかりで、自己資本比率は57%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が拡大していますね。チャンネルを水平展開して増やしたばかりで、まだまともな利益は得られていません。動画配信市場は競合も多く、価格競争に陥るのではないかと予想します。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

FuboTV(FUBO)の注目ポイントは?

FuboTV(FUBO)に投資する上で注目すべきポイントを紹介します。FuboTVは、スポーツに特化した動画配信企業です。サッカーで加入者を大幅に増やし、バスケットや野球など他のスポーツに水平展開しています。月額65ドルで利用できます。

注目1:動画配信市場で加入者のシェアは5%だけ?

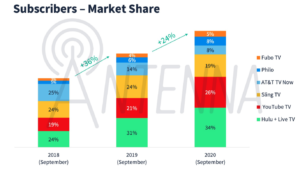

動画配信サービスvMVPDの加入者の市場シェアです。vMVPDとは、ネット経由でテレビ動画を放送する事業者です。対照的に、MVPDとはケーブルTVや衛星でテレビ番組を放送する事業者です。

vMVPD市場は、20年は年率24%で拡大しました。

20年の加入者の市場シェアを見ると、Hulu+LiveTVが34%で最大です。次いで、Youtube TVが26%、SilingTVが19%、AT&Tが8%、Philoが8%、FuboTVは5%のシェアです。SilingTVとPhiloの2社は他の企業にシェアを奪われています。

FuboTVの21年1Q加入者数は、前年比+105%で59万人と好調です。

しかしながら、大手動画配信と比較すると桁が違います。例えば、Netflexは1.5億人、アマゾンプライムは0.9億人、Huluは0.75億人です。目先の競合はスポーツ配信の英国Daznで、加入者は98万人ですね。価格競争など、かなり厳しい競争が予想されます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:FuboTV(FUBO)の四半期決算は?

- 19年3月に上場、スポーツに特化した動画配信する企業

- サッカーで加入者を増やし、バスケや野球に水平展開してる

- 21年時点の加入者は59万人、動画配信市場では5%だけ

- 売上高は伸びているが、営業損失額も拡大し−84%と赤字

- 動画配信は競合が多く、価格競争に陥る可能性が高い

個人的には、FuboTVは投資したい銘柄ではありません。

なぜならば、売上高と加入者は増加してるが、売上と同規模の営業損失を計上してるからです。21年の営業利益率は−84%です。動画配信は競合が多く、価格競争に突入しないで収益を上げるのは難しいと思います。

21年1Q時点のFuboTVの加入者数は59万人だけです。Netflexは1.5億人、アマゾンプライムは0.9億人、Huluは0.75億人ですね。

しかし、経済再開が進む中でも、加入者が増えている点は好感できます。21年2Qの加入者数は前年比+138%で、1Qの+105%を上回るサプライズでした。3Qも前年比+108%、4Qも+140%と強いです。

経済が再開したことで、スポーツも世界中で再開し始めていますね。その結果、伸び悩む他の動画配信よりも予想外の好決算でしたね。22年1Qの売上予想は+95%、22年通期も+70%と悪くはありません。

しかし、アマゾンなど競合も強く、投資したいとは思わないですね。

動画配信企業に投資するならば、個人的にはNetflex一択です。なぜならば、途上国も含めて世界中で加入者を増やし、1.5億人が利用しているからです。利益率は高くはないが、規模の経済で着実に成長しています。

コメントを残す